国产PLC发展现状及国内外PLC差距分析

工业控制

描述

可编程逻辑控制器(PLC)是一种面向工业控制的实时嵌入式计算机,通过专用的控制语言可以实现各类逻辑控制及流程控制。以PLC为中心,可以构建面向国防军工、制造、轨道交通、电力、水利、市政等领域的自动化控制系统。PLC系统已经成为现代数字工业体系的“大脑”,可全面掌握各类核心工艺数据及运行数据,直接决定和保障国家工业体系、国防装备体系安全健康运行。

1 国内PLC发展现状

PLC问世近60年来,实现了工业控制领域继电器接线逻辑到存储逻辑的飞跃,功能从弱到强,实现了逻辑控制到数字控制的进步,应用领域从小到大,实现了单体设备简单控制到复杂运动控制、过程控制以及集散控制等各种任务的跨越。

1.1 国产PLC发展历史

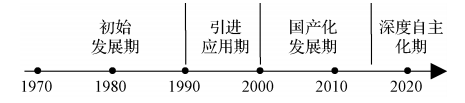

我国PLC的研发应用从20世纪70年代开始,按照发展特点,可分为四个时期,分别为初始发展期、引进应用期、国产化发展期和深度自主化期,如图1所示。初始发展期。我国从20世纪70年代中期,研制了第一台具有实用价值的国产PLC,应用于工业生产控制。该时期主要以引进消化和二次开发国外产品为主,在引进生产线方面,建立合资企业引进国外PLC生产线,如1986年引进的西门子S5系列PLC生产线,1988年建立的AB公司PLC生产线等;在引进成套设备方面,在钢铁、水利等领域引进集成进口PLC的成套设备,取代了传统继电器实现工艺过程的逻辑控制,如上海宝钢一期工程中引进的200余台PLC实现传输带控制,首钢4号高炉引进进口PLC实现上料、加料和配料控制。同时,在80年代机械工业部组织下,以北京机械工业自动化研究所为代表的科研院所开始研制第一代国产PLC,先后形成了MPC-20、MPC-85、DJK-S-480等系列产品。

图 1 国产 PLC 发展的四个阶段 引进应用期。20世纪90年代初期,国内工业自动化程度相对偏低,PLC市场容量较小,而PLC研发需投入较多的资金和人力,短期内得不到回报,部分科研院所转向系统集成,采用进口PLC产品开展控制系统工程应用,进口PLC产品逐渐占领国内市场,德国西门子、美国AB以及其他知名品牌的PLC开始大举进入中国市场,进口PLC市场占比高达99%。 1995年后,我国的PLC市场形成了大型PLC以欧美为主、小型PLC以日本为主,中型PLC欧日平分秋色的格局。国产PLC的技术发展与推广应用较为缓慢,但是PLC在国内的体系化发展逐渐得到重视,1991年成立了中国机电一体化应用协会PLC应用分会,推进PLC技术与产品开发、生产与应用等工作;1993年成立了全国工业过程测量和控制标准化技术委员会可编程序控制器系统标准化技术委员会SAC/TC124/SC5,建立我国可编程序控制器及系统标准体系,为我国PLC技术和产业的发展奠定了基础。国产化发展期。

进入21世纪后,随着国内制造业的快速发展,PLC需求量猛增,部分企业看到市场机遇后开始进入该领域,研制生产国产PLC产品,在制造、非标机械、动力设备等领域取得了规模应用。但是,该时期的国产PLC以小型PLC产品为主,缺乏核心技术,基础零部件均采用进口产品,与国外厂商相比,产业规模都比较小。如2013年国内PLC市场规模78亿元,境内企业无锡信捷凭借高性价比小型PLC以1.6%的市场份额进入市场排名前十。 深度自主化期。受伊朗“震网病毒”、“棱镜门事件”、乌克兰电网断电事件、美国实体清单以及国际局势变化等因素影响,十三五期间,国家将关键信息基础设施作为网络安全的重中之重,其控制系统PLC被纳入网络关键设备进行管理,开启了关键基础设施控制系统深度国产化的征程。国内企业攻克PLC关键核心技术,基于国产软硬件平台研制了自主安全PLC产品,在电力发电、轨道交通、石油石化等能源领域开展推广应用,如2020年电子六所研制的IM30系列PLC在火电、风电、市政天然气等领域应用,实现了关键基础设施的深度国产化。

1.2 国内PLC市场现状

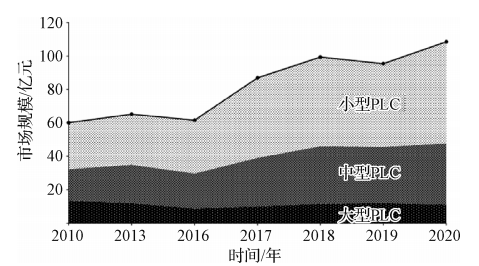

随着中国制造2025的稳步推进,自动化系统需求不断增长,作为离散控制的核心设备,国内PLC市场规模逐年递增,如图2所示,从2010年60.24亿元到2020年124.30亿元(不含分布式IO产品的PLC市场规模为108.50亿元),10年间的年平均增长率为7.51%。

图 2 2010~2020 年国内

PLC 市场规模变化趋势图 按照PLC型号分析,大型PLC在10年间的市场变化不大,在11亿元/年的规模上下波动,但随着泛中型化趋势的发展,中型PLC性能不断增强,大型PLC的部分应用场景被中型PLC取代,导致大型PLC市场呈现出稳中有略降的趋势。中型PLC市场稳定增长,市场规模从2010年18.89亿元增加到2020年36.60亿元,年平均增长率6.84%。由于电子制造设备、锂电装备、光伏装备、半导体装备、包装机械等OEM行业细分领域需求增长快速,小型PLC市场规模在近些年大幅增加,从2010年27.33亿元增长到2020年60.70亿元,年平均增长率达到8.31%。 随着工业互联网对产业链的垂直整合,PLC在汽车制造、电气和电子等行业广泛应用,国内PLC市场随着智能制造的不断推进,未来几年PLC市场将会保持稳定增长,预计2022年PLC市场规模将达到144.60亿元。按照品牌对PLC市场规模进行分析,如图3所示。

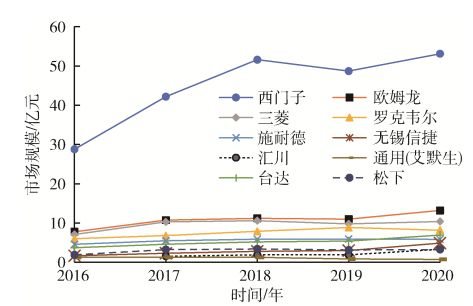

图 3 2016~2020 年 PLC 厂商市场规模变化趋势图 西门子市场规模和增长率均远超其他品牌,长期保持排名第一,日系的欧姆龙、三菱和美系罗克韦尔长期保持排名2~4位,前四位的排名相对稳定。随着小型PLC市场规模增加,台达和信捷的市场排名呈现上升趋势,台达在2020年的市场排名已经进入前五。

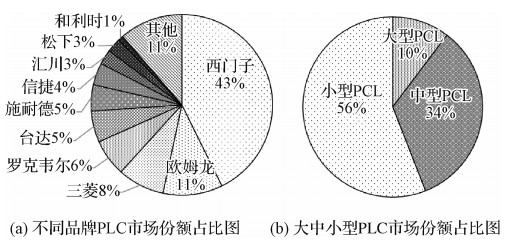

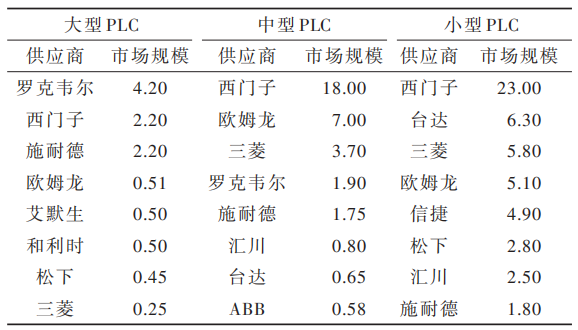

图 4 2020 年国内 PLC 市场份额占比图 2020年我国PLC市场规模为124.3亿元,各品牌PLC市场份额结构如图4(a)所示,西门子以53.1亿元市场规模和43%的市场份额居首位,其他厂家依次为欧姆龙、三菱、罗克韦尔、台达、施耐德电气等企业,以上厂商占有90%左右的市场份额。境内企业仅信捷、汇川和和利时进入排名前十。 2020年大型PLC市场规模11.20亿元,占比10%;中PLC市场规模36.60亿元,占比34%,小型PLC市场规模60.70亿元,占比56%,如图4(b)所示。其中大型PLC以欧美厂商为主,罗克韦尔、西门子和施耐德排名大型PLC市场前三,占据大型PLC市场76.8%的市场份额,如表1所示。 表 1 2020 年各品牌 PLC 市场规模情况 (亿元)

中型PLC市场格局中,西门子以49.2%的市场占有率遥遥领先。欧姆龙和三菱市场规模在2.0亿元以上,形成第二梯队,共占29.2%市场份额。罗克韦尔和施耐德构成第三梯队,占10%市场份额。小型PLC技术壁垒较低,供应商数量众多,但前五名厂商仍然占据了74.3%的市场份额,呈现一大(西门子)四小(欧姆龙、三菱、台达、无锡信捷)的竞争格局。总体上,国内PLC厂商在小型PLC领域具有了一定竞争力,并进入了中大型PLC市场。

1.3 国产PLC产品现状

国内PLC生产厂商已超过了40家,主要头部企业包括信捷、汇川、和利时等,经过近些年不断努力,国产PLC在技术、产品和市场等层面均取得了显著成果。信捷研制的PLC包括XD/XC小型PLC、XL薄型卡片式等系列PLC,主要应用于太阳能、隧道工程、纺织机械、动力设备、煤矿设备、中央空调等领域的中小型控制场景。汇川研制了高性能型H3U、通用型H2U-XP、经济型H1U-XP等系列PLC产品,配套驱动执行类产品主要应用于电梯、空压机、机械手、3C制造等领域。和利时研制了LE小型PLC、LK中大型PLC产品以及LKS安全性PLC产品,主要应用于包装机械、机床等OEM设备以及市政、隧道、轨道交通等项目型行业。除上述企业外,国内企业还研制生产了各具特色的PLC产品,如中控技术、合信、亿维等。但上述企业多基于进口软硬件研制PLC产品,在特殊时期会面临自主保障问题,针对此问题,以电子六所为代表的企业,基于国产软硬件平台研制了自主化PLC产品,如电子六所采用飞腾CPU处理器研制了IL40、IM30以及IS20系列自主安全PLC产品,已在国防军工以及能源、市政等关键基础设施领域取得批量应用。 虽然国产PLC取得了一定成就,但总体上呈现“小弱散”状态。各厂商的市场规模较小,市场占有率低;产品以小型PLC为主,缺乏完整产品谱系;基于进口软硬件产品或购买国外控制软件研制产品,缺乏核心技术和先进控制软件;面向行业的整体解决方案能力较弱;未形成国产PLC的技术和市场合力,与国外PLC厂商的竞争力较弱。

1.4 国内PLC相关标准

国内PLC及系统等专业领域的标准化工作由全国工业过程测量控制和自动化标准化技术委员会可编程序控制器及系统分技术委员会(TC124/SC5)负责,中国机械工业联合会进行业务指导。 国内的PLC相关标准主要为GB/T15969系列标准,该标准是在中国机械工业部指导下,由TC124/SC5归口,等同采用国际标准IEC61131,于1995年首次发布。截止到2022年,正式发布的GB/T15969包括9部分。其中第1部分为通用信息,定义PLC系统的主要功能特性。

第2部分为设备要求和测试,规定PLC的要求和相关试验。第3部分为编程语言,规定了PLC编程语言的语法和语义。第4部分为用户导则,为PLC用户与PLC供应商之间信息交互提供了一些基础规范规则。第5部分为通信,定义了PLC与其它电子系统间的通信。第6部分为功能安全,包括功能安全PLC安全生命周期管理、功能安全要求分配和开发规划等。第7部分为模糊控制编程,定义了用于模糊控制的编程语言。第8部分为编程语言的应用,提供了在第3部分中所定义的编程语言的应用和实现的导则。第9部分规定了小型传感器和执行器的单点数字通信接口。

第10部分是PLC开放的XML交换格式,为GB/T15969.3项目的导出和导入指定了一种基于XML的交换格式,该标准已完成意见征求正在审查过程中。 除了GB/T15969系列标准外,在PLC功能评定、信息安全以及工程集成等方面还制定了相关标准。GB/T36009规定了PLC的性能指标、测试和评定方法,为PLC的性能评定提供了依据。GB/T36011规定了PLC出厂前的环境适应性相关试验的抽样检查方法以及外观、IO功能、通信等例行试验方法。GB/T37391规定了PLC成套控制设备的使用条件、功能要求等相关规范。针对PLC的信息安全防护能力,GB/T33008.1与正在报批的《信息安全技术可编程逻辑控制器(PLC)安全技术要求和测试评价方法》规定了PLC网络安全要求与测试方法,其中GB/T33008与GB/T33009等标准共同构成了工业自动化和控制系统网络安全的系列标准;GB/T41274从内生安全的要求方面描述了PLC系统内生安全的目标和各单元模块的相关安全需求。 在PLC的行业应用方面,GB/T40329规定了工业机械电气设备及系统中数控设备PLC的编程语言专用模块编程的语法和语义;GB/T37761规定了电力变压器冷却系统PLC控制装置的相关要求。在国军标方面,首个PLC国军标《军用可编程控制系统通用规范》于2020年开始拟制,目前已完成编制,处于报批阶段。

1.5 国内PLC相关政策

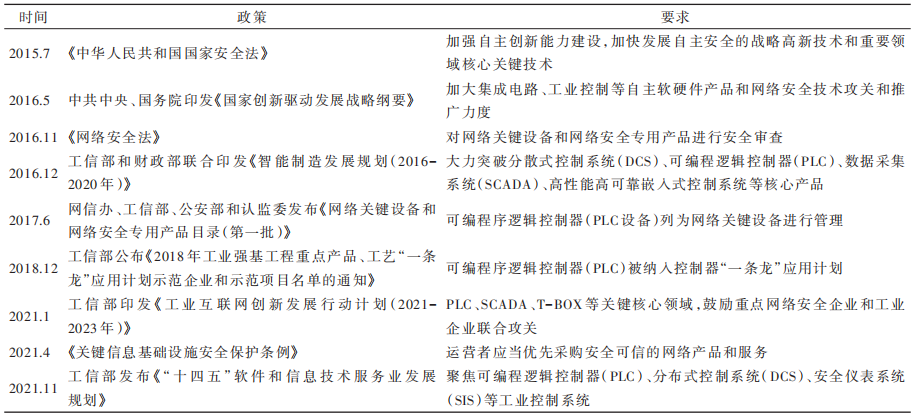

近年来,随着欧美实体清单逐渐扩大范围以及工业安全事件频发,国家对工控领域的信息技术应用创新产业高度重视,相继出台一系列支持政策与计划项目,实现关键核心技术自主化。国家对PLC的安全可控问题也极为关注,自主化、网络安全等成为“关键词”,相应政策的发布促进了国产PLC行业的健康有序发展,部分政策见表2。 表 2 PLC 相关政策

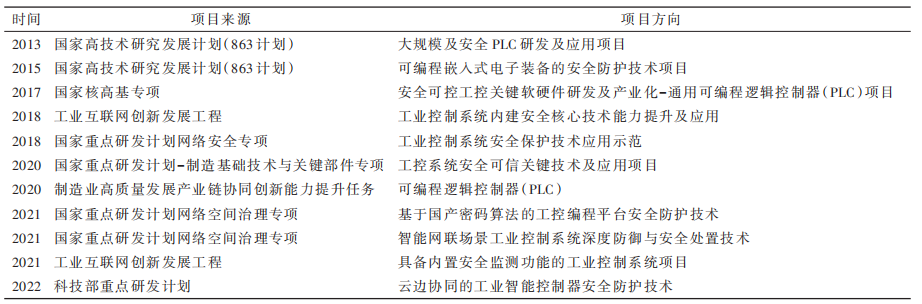

与政策配套,国家高度重视对工控系统的科研投入,陆续在国家高技术研究发展计划(863计划)、国家科技重大专项(核高基)、国家重点研发计划(网络安全专项、制造技术与关键部件专项等)等重大项目中设立PLC项目,从PLC大规模系统、安全防护、安全可控等多个方向进行能力提升,推动PLC关键技术攻关与推广应用,加快实现PLC产业的自立自强,部分PLC相关科技项目见表3。 表 3 PLC 相关科技计划和重大专项

2 国内外PLC差距分析

随着国产PLC在不同领域的推广应用,国产PLC在应用技术层面取得了一定突破,但短板环节仍然存在,与国外PLC相比,在功能性能、易用性、可靠性等方面仍存在较大差距。 在功能性能方面,国外PLC主流厂商的高性能PLC产品通常采用定制的专用SoC和实时运行软件,从底层平台提升指令处理、数据存储、数据交换以及控制输出的性能。而国产PLC产品通常借用通用信息系统处理器和通用嵌入式系统,大多采用“通用CPU+软件”的低性能低成本设计方案。由于通用处理器通常面向信息化计算机和常规嵌入式系统设计,系统繁冗,基础软硬件的无用功能较多,且在实时性、先进控制算法等功能方面缺乏芯片与软件的底层支持,导致PLC专用功能研制与升级难度大,优化提升空间较小,控制效率低,性能整体偏弱。 在逻辑编程软件方面,国外PLC逻辑编程软件通常集成监控、驱动执行等功能,实现了工程一体化设计能力,易用性强,工程开发效率高。

国产PLC逻辑编程软件大多采用国外通用产品CoDeSys、KW-Software或者OpenPCS等产品的内核,只考虑PLC自身的编程与开发要求,无法与其他控制系统的集成实现一体化开发,与第三方系统集成工作量大,操作复杂,易用性差,工程开发效率低。如西门子逻辑编程软件博途TIAPortal集成了PLC编程软件Step7、PLC仿真软件PLCSIM以及监控软件WinCC等,可高效配置控制点和监控点,控制变量在工程全局可用,而国产PLC与其他系统联调则需逻辑编程软件的控制变量点与监控变量点频繁导入导出,实现与其他系统的交互和通信,工程效率较低。 在通信协议方面,国外主流厂商的PLC产品大多采用自主研发的通信协议,在完善的自主生态背景下,通过一网到底实现上层监控层与现场仪表和执行机构的兼容互联。国外厂家仅将常规协议部分形成IEC国际标准或开源代码,而不公开面向复杂应用的协议和代码。国内PLC厂家在自主通信网络协议研发方面能力不足,大多直接使用IEC标准或基于开源代码的工业现场总线。

国产PLC受制于既定标准,难以修改优化协议指标,定制化开发难度大,接入执行机构需要增加转换接口,降低了系统响应时间,经常在复杂控制应用时发现功能不足或性能不够,导致产品拓展性和适配性受到很大的限制。 在产品型谱方面,国外主流厂商除PLC产品外,还提供谱系完善的上下游软硬件自动化产品,可快速形成覆盖感知、执行、控制、监控等核心产品的一体化解决方案。国内PLC厂商通常仅提供PLC产品,产品线单一,缺少配套的上下游自动化产品,型谱不完善,难以提供系统级整体解决方案,在产品技术和市场竞争层面均无法形成产品体系合力。国内的整体解决方案一般选用不同厂商的产品构建,产品接口与功能定义、质量标准等存在差异,产品间匹配性不如国外同一厂商产品,无法从系统级优化整体性能、控制效率和可靠性,同时增加了系统设计复杂度和调试难度。同时,控制系统工程师对国产产品选型时,也难以实现一站式采购。 在标准化方面,国外PLC厂商经过几十年积累和发展,形成了较大产业规模,在占据市场优势情况下,主导制定了覆盖自动化系统的完善标准体系,包括控制技术、信息安全、功能安全等国际标准或行业标准,掌握了行业话语权。目前国内虽已制定了部分PLC技术标准,但现有标准基本等效采用国外标准,缺少顶层规划,尚未形成标准体系,且受制于国外既定技术标准,导致国产PLC自主创新较少,无法通过标准引领技术发展,在市场竞争中缺乏竞争力,行业话语权弱。

3 “中国系”PLC发展思路

目前,PLC按地域可分成欧系、美系以及日系三大流派,分别在产品定位、功能性能、逻辑编程以及市场布局等方面具有不同特点。欧系PLC以西门子、施耐德为代表,美系PLC以罗克韦尔、通用电气为代表,日系PLC以三菱、欧姆龙为代表。 针对国内外PLC发展存在的差距,结合国产PLC的发展现状,本文提出“中国系”PLC发展思路。与PLC三大流派对应,“中国系”PLC是立足于国内市场和应用场景特点,基于国产自主软硬件研制、具备原生安全能力、符合国内工程师使用习惯、满足国内多样化工控应用需求的国产PLC产品。

3.1 总体情况

欧系、美系和日系PLC产品的研发背景、应用需求和市场定位等具有明显区别,导致三系PLC具有不同的产品特点和市场分布。欧系和美系PLC以创新为主导,功能强大,以中大型PLC而闻名,产品谱系完善。欧系PLC的功能较强,编程方式严谨,易用性稍弱。美系PLC注重功能实用性,功能块多,编程方式相对不复杂。 欧系和美系PLC主要应用于重大装备和关键基础设施领域,项目型市场占有率较高。日系PLC以市场为主导,以小型PLC著称,产品集成度高,编程方式接近传统电气控制,功能一般。日系PLC主要应用于中小型机电自动化设备,OEM市场占有率较高。“中国系”PLC则应重点面向国防军工、关键基础设施领域应用,对标欧系PLC,兼顾日系PLC经济型强、集成度高的特点,通过重大装备和重点领域的带动作用,建立国产PLC生态,然后逐渐向其他领域推广。

3.2 市场情况

在市场分布角度,对于整体市场规模,2020年欧系PLC占比约47.4%,市场规模最大,美系PLC占比约7%,日系PLC占比约21.6%。其中,欧系和美系PLC占有中大型PLC的绝大部分市场份额,日系PLC在小型PLC市场保持较高的占有率。美系罗克韦尔、欧系西门子和施耐德占据大型PLC市场份额的76.8%。欧系西门子在中型PLC市场一支独秀,且市场格局长期比较稳定,市场占比超过50%。日系欧姆龙、三菱和德国西门子占领了小型PLC市场份额的56%。从实现关键基础设施深度国产化角度考虑,“中国系”PLC应先瞄准中大型PLC产品市场。 在产品价格角度,欧系和美系PLC以中大型PLC为主,功能更强大,产品附加值更高,因此价格较高。

特别是美系AB品牌的PLC,日系PLC以小型PLC为主,定位于经济型产品,性价比高,价格相对略低。考虑目前国内基础软硬件的生态特点、产品指标能力以及应用场景特点,“中国系”PLC价格定位于中等,低于欧美系,略高于日系PLC产品。 在行业分布角度,欧系和美系PLC以项目型市场为主,PLC产品在控制系统的集成项目中应用,随工程整体自动化系统进行设计和实施。日系PLC以OEM市场为主,将PLC组装到设备中,随设备一起批量化销售。欧系PLC具有完善的产品线、可靠的质量、成熟的渠道网络以及优秀的解决方案能力,几乎在所有用户行业中都有应用,并在电力、冶金、轨道交通、汽车制造等主要领域具有强劲的竞争力和很高的市场份额,如在水电领域,几乎被法国施耐德PLC垄断。

美系PLC凭借其强大的功能性能以及各行业最领先的系统集成商支持,在市政、油气、冶金、电力、制药和食品等等市场的具有较高的市场占有率。日系PLC凭借其突出的性价比、不断推陈出新的产品系列、较高的功能集成度,广泛应用于几乎所有用到小型PLC产品的OEM行业,包括食品机械、包装机械、纺织机械、机床工具、电子制造设备、暖通空调等。“中国系”PLC重点面向涉及国计民生的领域应用,包括军用装备、军工制造等国防军工领域以及电力、水利、石油石化、冶金、市政等关键基础设施领域。

3.3 产品特性

欧系和美系PLC产品注重过程控制与通信控制,而日系PLC更为关注离散控制和运动控制。“中国系”PLC的中大型PLC产品偏重于过程和离散控制,小型PLC侧重于运动控制。 从过程控制角度,欧系PLC支持复杂的浮点运算,模拟量精度具有优势,实现控制逻辑程序简单,可快速、简便地实现闭环控制PID等算法,在过程控制领域优势明显。日系PLC多以整型计算为主,模拟量程序编制复杂,实现复杂控制需添加专用控制模块,成本较高。 从运动控制角度,日系PLC通常具有专用的定位指令实现伺服控制和步进运动,更容易实现复杂的动作控制,如机械臂控制。而欧系和美系PLC缺少专用的运动控制指令,需编写复杂的程序,且控制精度不高。 从通信能力角度,欧系和美系PLC多采用开放的工业通信协议,或提供通信协议芯片,易于接入第三方设备。日系PLC的网络协议通常较为封闭,仅支持本企业产品,难以接入第三方设备。

3.4 控制逻辑编程

欧系和美系PLC的编程更接近于计算机编程的思维。把PLC作为一种工业化的特种计算机,PLC编程借鉴了计算机编程的通用简易手段以及计算机数据运算的简单方式,编程更为简洁明快。欧系和美系PLC以结构化编程为主,层次性和结构化更为完善,具有丰富的函数块、程序块、组织块,方便调用和复用,可读性较高,易于定位故障和调试。部分欧美系PLC还支持高级语言编程,如C语言等,在编写大规模控制程序时优势明显。但PLC的指令较为抽象,编程上手有一定门槛,工程师需一定的计算机基础知识。 日系PLC具有更多的图形化编程理念,数据处理上大多脱离了计算机数据处理的基本存储区概念和格式,编程直观,易于上手。

日系PLC通常采用自上而下的单一纵向结构,包括主程序和子程序,层次型和结构化不强,很多程序需放在一起。PLC编程效率较低,结果解释繁琐。因此日系PLC可胜任中小型控制系统,在大型系统中编程调试繁琐复杂,难以实现高效快速的编程和制造。“中国系”PLC则应主要参考欧美系PLC编程软件的特点,并借鉴日系PLC图形化编程理念,实现既能满足复杂控制场景要求,又可以直观编程和组态。 考虑国内PLC市场特点和用户使用习惯,在产品谱系、产品特性以及产品应用等方面,“中国系”PLC基于国产软硬件研制,对标欧系PLC产品,一是在产品谱系上,具有完善的大、中、小型PLC产品型谱,并以中大型高端PLC为主;二是在产品特性上,具有热备冗余、先进控制算法等高端功能,纳秒级指令处理速度、微秒级同步精度等先进性能,满足复杂场景应用需求;三是在产品应用上,先期发挥国防军工、关键基础设施等涉及国计民生的重点领域的带动作用,形成一定生态后逐渐向其他领域推广应用。

4 结论

本文综述了国内PLC发展的四个阶段,分别从市场现状、产品现状、标准以及国家颁布的相关政策和计划等方面介绍了国内PLC发展现状。然后,本文分析了国产PLC与进口PLC产品的差距,并结合国内现状,提出了与欧系、美系、日系PLC对标的“中国系”PLC发展思路。 作者:林浩 杨政厚 霍玉鲜

审核编辑:黄飞

-

微机电系统的发展及其应用2009-03-17 5949

-

斯派克光电预测分析LED路灯发展现状及未来前景2017-05-22 7190

-

广播电视发展现状及趋势2021-07-21 2377

-

云计算产业发展现状及趋势2021-07-27 5335

-

RFID国内外发展现状与趋势探究2016-05-30 1424

-

光伏电池的原理及发展现状2016-10-18 9136

-

超宽带雷达的发展现状及应用2016-12-28 1163

-

RF MEMS国内外现状及发展趋势2018-03-07 36459

-

智能车辆国内外发展现状及趋势概述2019-04-12 48879

-

中国智能制造发展现状及趋势分析报告2020-12-31 14710

-

通信电源技术发展现状及前景分析综述2021-07-02 2209

-

国内外OEM自动驾驶操作系统发展现状2022-07-31 5350

-

深度解读工控安全技术发展现状与应用趋势2023-05-25 5170

-

国内外常见PLC发展现状分析2023-11-09 3998

-

STM32国内外发展现状2024-04-08 2609

全部0条评论

快来发表一下你的评论吧 !