6家计算芯片厂商业绩两极分化!GPU、CPU卷向高端,AI芯片加速渗透至大模型产业

6家计算芯片厂商业绩两极分化!GPU、CPU卷向高端,AI芯片加速渗透至大模型产业

描述

电子发烧友网报道(文/莫婷婷)2023年是AI爆发的元年,AI行业的发展,也带动了上下游产业链的发展,AI芯片随之进入发展新周期。那么经过一年的发展,处于产业链上游的计算芯片厂商获得了怎样的成长,业绩如何呢?

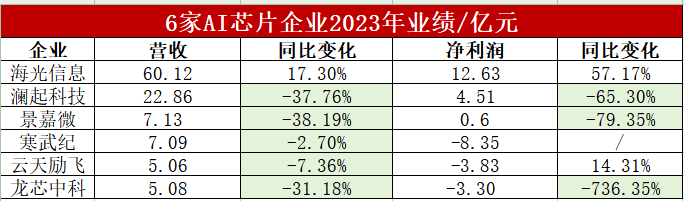

计算芯片包括AI芯片、CPU、GPU等关键环节,电子发烧友网统计了海光信息、澜起科技、景嘉微、寒武纪、云天励飞、龙芯中科等不同产业链环节的企业在2023年的财报,从他们的财报来看,计算芯片厂商在2023年的技术进展以及业绩表现。

海光8000系列支持全精度模型训练,DCU加速在大模型领域渗透

在上面统计的公司中,海光信息是国产处理器头部企业,主营高端通用处理器(CPU)和协处理器(DCU)等产品,也是本次统计中2023年实现营收净利双增的公司。海光信息2023年营收达60.12亿元,同比增长17.30%;净利润12.63亿元,同比增长57.17%。

海光信息是哪些业务在2023年获得了快速增长呢?财报显示,海光信息主要产品为高端处理器,包括通用处理器海光CPU,以及协处理器海光DCU。

海光CPU 系列产品兼容 x86 指令集以及国际上主流操作系统和应用软件,软硬件生态丰富,分别提供海光7000系列产品、5000系列产品、3 000系列产品。产品支持面向数据中心、云计算等复杂应用领域的高端服务器;也支持面向政务、企业和教育领域的信息化建设中的中低端服务器以及工作站和边缘计算服务器。

海光DCU系列产品以GPGPU 架构为基础,兼容通用的“类CUDA”环境,包括海光8000 系列,可广泛应用于大数据处理、人工智能、商业计算等应用领域,能够支持全精度模型训练,实现 LLaMa、GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型的全面应用,已经与国内包括文心一言等大模型全面适配。

海光信息2023年的主要客户为服务器厂商。前五大客户总计贡献 59.6 亿,占总体收入的 99.14%。海光信息表示,公司高端处理器产品的产业生态持续扩展,涉及的行业应用以及新兴人工智能大模型产业逐步增加。

据了解,海光DCU 属于GPGPU的品类,内置大量运算核心,集成片上高带宽内存芯片,有着强大的并行计算能力和较高的能效比,已经部署在服务器集群或数据中心,可应用于大数据处理、大模型训练、人工智能、商业计算等领域。

2023年,海光信息持续打造软件生态环境,海光 DCU 能兼容“类 CUDA”环境,解决了产品推广过程中的软件生态兼容性问题,获得市场认可。此外,还能与GPGPU 主流开发平台兼容 。

整体来看,受益于AI算力需求提升、国产化替代持续,以及物联网产业快速扩展时期对高端CPU提供强大的算力和精准的任务调度需求,海光信息的产品盈利空间同步增长。在AI爆发之时,可以说是乘风而行。

AI芯片卷向计算高能效比,寒武纪第二代高档云端智能芯片研发已完成

从财报来看,寒武纪、云天励飞、龙芯中科三家厂商在2023年都出现了营收下滑,且都是亏损的状态。

具体来看,寒武纪、云天励飞在2023年的营收分别为7.09亿元、5.06亿元,分别亏损了8.35亿元、3.83亿元。好消息是,他们都实现了亏损收窄。寒武纪较上年同期亏损收窄 33.50%,云天励飞的净利同比增长了14.31%。

寒武纪的主营业务包括云端产品线,边缘产品线,以及IP授权及软件。其中云端产品线包括云端智能芯片及加速卡、训练整机两类,边缘产品线包括边缘智能芯片及加速卡。云端大型SoC芯片包括思元100、思元270、思元370 和思元290,边缘端中型SoC 芯片有思元 220。

截至4月26日,寒武纪尚未发布2023年年报报告,不过从2023年半年度报告可以看到,公司在上半年就已经实现亏损收窄,2023年上半年的毛利率较同期也提升15.93个百分点。

在产品进展方面,截至2023年上半年末,寒武纪高档云端智能芯片完成了第二代产品的研发工作,中档云端智能芯片完成了第四代产品主要研发工作。

云天励飞表示,2023年营收下滑主要系数字城市业务收入下降所致;亏损金额收窄主要系本报告期股份支付费用减少、理财收益增加及收到的政府补助增加所致。

目前,云天励飞打造了算法和芯片两大核心技术平台,凭借“算法芯片化”的核心能力和“端 云协同”的技术路线,其解决方案应用于数字城市、人居生活等领域。在算法层面,公司推出了“云天天书”大模型,与华为昇腾合作推出了搭载“云天天书”大模型的“天舟”大模型训推一体机。在芯片层面,推出了神经网络处理器DeepEdge系列芯片,能支持千亿大模型。

值得一提的是,云天励飞标准化软硬一体产品和芯片及相关产品已经实现单独对外销售,这在一定程度上为其营收增长带来了动力。当前,AI大模型应用逐渐成熟,云天励飞探索出AI 运营和标准化硬件的商业模式,包括智能计算中心运营和行业数据运营,以及预装大模型的标准化硬件等。

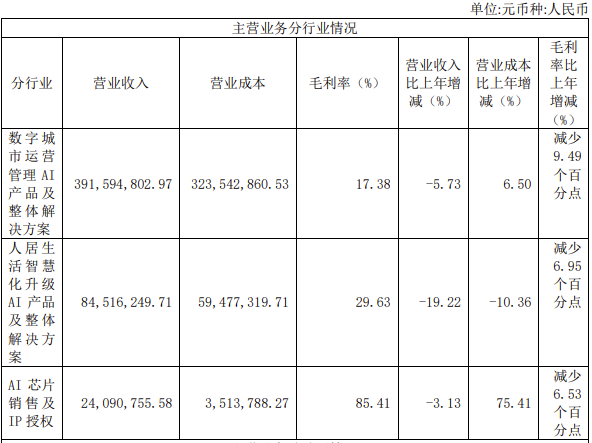

在主营业务中,数字城市运营管理AI产品及整体解决方案是主要的营收来源,贡献了3.9亿元的营收。但云天励飞的三大业务都出现了营收和毛利率同比下滑,人居生活智慧化升级AI产品及整体解决方案业务的营收同比下滑了19.22%,三大业务的毛利率同比均下滑了6%~10%。

图:云天励飞2023年业务情况

人工智能公司在前期都保持着较高的研发投入,云天励飞也不例外,其净利润水平与其研发投入有着密切的关系。2023年云天励飞的研发投入同比下降了14.92%,但比例也占总营收一半以上,约为2.9亿元,占总营收的比例为58.27%。

目前,云天励飞正在投入新一代深度学习神经网络处理器NNP400T的研发中,此外还有名为“DeepEdge10”“NNP310I”的项目,云天励飞表示DeepEdge10作为首颗云天自研的 SOC 芯片,搭载NNP400T,通过集成 DietoDie 接口实现极大的算力扩展能力,同时具有良好的生态兼容性。NNP310I则提供极低的待机功耗和计算能效比,特别适合智能穿戴、智能家居等智能物联网的应用场景。

值得关注的是,云天励飞在2024年3月发布公告称收购了智能穿戴方案设计头部公司岍丞技术,未来三年预计将为公司贡献约十三亿智能穿戴业务相关的收入。但岍丞技术能否真正改善公司的盈利能力,在并购初期,云天励飞为其投入的成本何时收回,还要打个问号。

相对于寒武纪和云天励飞,龙芯中科的2023年看起来更加难过,2023年年度业绩快报显示,公司营收为2.08亿元,同比下降了31.18%,亏损了3.3亿元,亏损大幅度扩大,同比下降了736.35%。

对于2023年的业绩情况,龙芯中科提到了三个方面的原因,一是受宏观经济环境及半导体行业周期变化等因素的影响,二是公司传统工控领域因客户内部管理事宜导致采购暂时停滞、电子政务市场处于调整期尚未放量,三是外部竞争不断加剧的严峻形势。此外,该公司符合损益确认条件的政府补助低于2022年。

各个方面的原因叠加,致使龙芯中科在2023年的净利润出现大幅下跌。要知道,在2022年,龙芯中科还是盈利的,净利润为0.52亿元。从2023年开始,一季度、三季度的业绩连降,最终导致公司整年业绩下滑。

龙芯中科研制的芯片包括龙芯 1 号、龙芯 2 号、龙芯 3 号三大系列处理器芯片 及桥片等配套芯片。主营业务可分为工控类芯片、信息化类芯片,以及解决方案三大类。在信息化类芯片上,龙芯的CPU为LA 架构路线,产品包括3A5000 、3C5000/ 3D5000、3C6000等。工控领域推出了基于龙芯 CPU 的工控和网安产品,包括工业 PC、工业服务器等。

在2023年,信息化类芯片的销量下降带来单颗产品固定成本分摊的增加,此外,龙芯中科为获得更大市场份额,部分产品销售价格承压,让其2023年的毛利率出现大幅下降。

作为CPU国产自主研发的引领者,龙芯中科在盈利能力上正面临巨大的挑战。截至4月26日,龙芯中科还未发布2023年年度报告。不过,该公司在业绩快报中明确提到,公司持续加大研发投入,其中研发费用同比增长 36.30%。和大多数人工智能公司一样,高研发投入是影响其净利润的关键因素之一。

景嘉微大力拓展芯片品类,澜起科技研发新一代AI芯片

在统计的其他厂商中,澜起科技和景嘉微都实现了盈利,但营收和净利润相比去年都出现了负增长。澜起科技2023年实现营收22.86亿元、实现归母净利润4.51亿元。营收和净利润分别下降了-37.76%、-65.3%。景嘉微2023年实现营收7.13亿元,归母净利润5968.11万元,分别同比下降38.19%、79.35%。

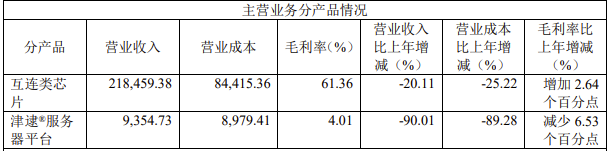

澜起科技主营产品包括互连类芯片、津逮服务器平台。目前来看,互连类芯片还是公司的主要营收来源,2023年带来了21.8亿元的营收。具体来看,互连类芯片销售了1.8亿颗,津逮服务器平台销售了1.42万片。

只不过,不管是互连类芯片,还是津逮服务器平台,营收都有所下降。澜起科技表示是受到2023 年,受全球服务器及计算机行业需求下滑导致的客户去库存影响,DDR4 内存接口芯片与津逮®CPU 出货量较上年同期明显减少。另一方面是公司持续投入研发,研发费用为 6.82 亿元,较上年同期增加 21.00%,总营收的29.83%,包括用于持续开发新产品PCIe Retimer、MRCD/MDB芯片等。

一方面,2023年是存储产品去库存的又一个关键时期,澜起科技减少了两大类产品的生产量,以达到去库存的目的。到了2023年年底,终于将公司的存货账面价值降到了4.82 亿元。另一方面,内存模组市场由DDR4 向 DDR5 迭代升级带来成长红利,公司支持DDR5 的主流服务器CPU平台陆续上市,带动各季度营收环比增长。或许是去库存压力太大以及研发投入比重增加,营收增长最终还是没有体现在整年业绩上。

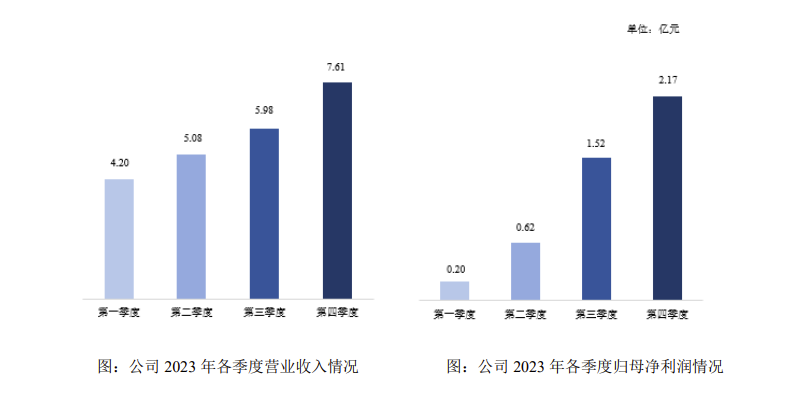

图:澜起科技2023年各季度营收、净利润情况

值得期待的是,澜起科技的研发投入将在2024年逐渐“变现”,澜起科技表示在算力芯片领域,公司发布第四代津逮®CPU以及第五代津逮®CPU;开展了第一代 AI 芯片工程样片的相关测试及验证工作。不过,澜起科技考虑到市场需求变化和大模型的兴起,决定不再量产第一代产品,而是直接转向研发第二代产品,预计明年能看到相关产品。

在经历2023年的蓄力期,进入2024,澜起科技将受益于AI 相关应用推动算力、存力需求快速增长,迎来业绩增长。公司在2024年一季度的成绩恰好说明了这一点。财报显示,澜起科技在2024年一季度净赚2.23亿元,同比增长达到了1032%。

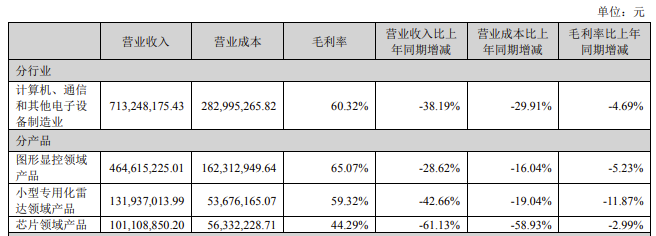

景嘉微产品包括图形显控类、小型专用化雷达类、芯片类,以及其他类。图形显控是公司现有核心业务,也是传统优势业务,2023年营收占总营收的65.14%。芯片产品的营收刚好超过1亿元,占总营收的14.18%。

景嘉微的图形显控模块产品以自主研发的GPU芯片为核心,分为图形显控模块产品和加固类产品,目前主要应用于机载领域,例如军工市场,将持续拓展车载、船舶显控和通用市场。此外,景嘉微还研发了景宏系列高性能智算模块与整机产品,填补了公司在AI 训练、AI推理和科学计算等应用领域的产品空白。

当前,在图形处理芯片方面,景嘉微已经成功研发以 JM5400、JM7200、JM9 为代表的GPU(图形处理器)芯片系列,应用领域由图形渲染拓展至计算领域,已经与国内主要CPU厂商、操作系统厂商等合作。不过,在推向民用市场的过程中,似乎并没有想象中的那么顺利,这也导致了公司整体盈利能力的下滑。

2023年营收下降的原因主要是图形显控领域产品及芯片领域产品销售大幅下降,以及高研发投入等。从财报可以看到,景嘉微三大类产品都出现了毛利率下滑,特别是小型专用化雷达领域产品,毛利率同比下滑了11.87%。

图:景嘉微主营业务情况

在研发方面,景嘉微上市以来,每年研发费用基本保持在收入占比20% 以上,并保持持续增长。2023年的研发投入超过3亿元,占营业收入比重为 46.44%。

景嘉微正在进行业务模式的转变,大力拓展芯片产品应用领域,芯片研发周期一般为 3-5 年,前期将会导致公司毛利率的下滑。景嘉微也表示,小型专用化雷达和芯片是公司未来大力发展的业务方向。

-

【「AI芯片:科技探索与AGI愿景」阅读体验】+AI芯片的需求和挑战2025-09-12 3966

-

iPhone5接口芯片已被破解 配件厂商两极分化2012-09-27 4586

-

大数据和云计算领域将替代CPU+GPU2017-01-12 5145

-

ai芯片和gpu的区别2021-07-27 2921

-

移动电视两极分化严重 手机叫好不叫座2009-12-25 1042

-

国内市场手机呈现T型格局 两极分化明显top5占8成份额2018-01-23 1653

-

机器人不断崛起,劳动力市场会呈现出两极分化2018-07-10 2051

-

国内手机市场的空间在萎缩,两极分化严重2018-10-26 1576

-

国内手机市场两极分化严重,华为上升最快魅族与金立跌幅最大2018-11-21 1042

-

旷视完成7.5亿D轮融资!2019年AI创企拿什么吸引资本?2019-05-09 8983

-

随着电池技术的发展,锂电池隔膜两极分化现象逐渐加剧2020-04-10 2973

-

印度产业链出现两极分化2020-08-26 3065

-

射频芯片厂商H1业绩两极分化!加速布局5G技术,模组化成为第二增长线2022-09-18 4036

-

大模型进化论:AI产业落地将卷向何方?2025-01-24 854

-

价格战VS算法战,AI玩具电机驱动芯片两极分化格局形成2025-06-28 8891

全部0条评论

快来发表一下你的评论吧 !