今年上半年电子制造业增加值同比增长12.4%

制造新闻

描述

今年以来,国际形势继续恶化,世界经济复苏乏力,主要发达经济体债务问题严重、失业率持续高位,消费低迷,新兴市场国家也难以独善其身。我国在内外力共同作用下走入了结构调整的轨道,增速下滑是转型期的必然经历。尽管自5月以来国家加快了投资项目审批速度、提高新增贷款总量等,但由于政策的滞后性,截止到6月份,我国经济前景尚未改善,下行趋势尚未见底。

总体情况

(一)产销增速较快回落。上半年,规模以上电子制造业增加值同比增长12.4%,比前5个月回落0.7个百分点;实现销售产值39187亿元,同比增长11.1%,比前5个月回落0.1个百分点。其中,6月增加值和销售产值增速分别比上月回落3.7和1.4个百分点。1~5月,全行业实现收入31386亿元,同比增长10.0%;利润801亿元,同比下降25.6%;税金460亿元,同比增长12.0%。

(二)经济效益低位运行。企业利润下降主要是由于需求缩减与成本上升两方面因素造成的,其中成本因素尤为显著。一是全行业利润持续负增长。1~5月全行业实现利润同比下降25.6%。全行业共有亏损企业4474个,亏损面达到26.9%,亏损企业亏损额同比增长81.5%。全行业实现利润率2.55%,低于去年同期1.22个百分点,更低于工业平均水平(5.34%)2.79个百分点。二是企业生产经营成本加大。1~5月全行业主营业务成本28245亿元,同比增长10%,与收入增速持平。规模以上企业每百元主营业务收入中的成本为90元,比第一季度增加0.2元。

(三)固定资产投资增速连续回落。电子信息产业固定资产投资在经历了去年高增长后,今年上半年增速连续回落,已降至一位数水平。到6月底,电子信息产业500万元以上项目完成投资4286亿元,同比增长8.2%,增速低于去年同期59.4个百分点,低于同期工业投资15.6个百分点,比第一季度和1~5月分别回落2.6和1.1个百分点。其中,6月份完成投资991亿元,同比增长5%,增速比5月份回落3.5个百分点。

(四)产品出口增速小幅回升。上半年,我国电子信息产品进出口总额5358亿美元,同比增长1.9%。其中,出口3191亿美元,同比增长5.2%,增速低于全国外贸平均水平4.0个百分点,占全国外贸出口的33.4%;进口2167亿美元,同比下降2.6%,增速低于全国平均水平9.3个百分点,占全国外贸进口的24.5%。与第一季度相比,出口增速提高1.2个百分点,进口降幅扩大0.7个百分点。

主要特点

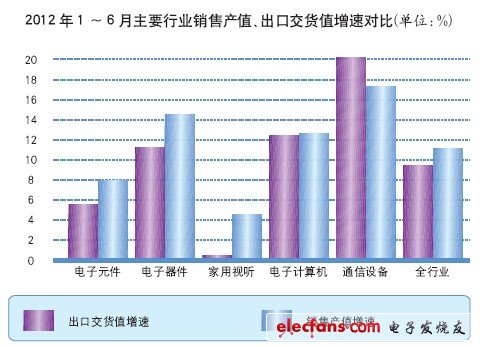

(一)通信设备行业、电子器件行业增速超过全行业平均水平;电子计算机行业比重进一步提升。通信设备行业当月增速大幅下滑。6月,通信设备行业销售产值和出口交货值增长15.9%和7.6%,比5月分别下滑13.5和10.6个百分点,二者增速均为本年以来月度最低值。上半年,实现销售产值和出口交货值5769亿元和2980亿元,分别增长17.4%和20.1%,高出行业平均水平6.3和10.5个百分点。上半年生产手机53537.5万部,增长5.5%;移动通信基站6317.5万信道,增长30.8%;程控交换机1582.3万线,下降35.6%。

电子器件呈现较快增长,电子元件持续低迷。上半年,电子元件行业销售产值和出口交货值分别增长8.0%和5.7%,低于全行业平均水平3.1和3.9个百分点;电子器件销售产值和出口交货值为5911亿元和3800亿元,分别增长14.6%和11.4%,高出行业平均水平3.5和1.8个百分点。上半年生产集成电路466亿块,增长2.8%;半导体分立器件1952.2亿只,下降3.2%;电子元件10913.8亿只,下降6.1%。

家用视听行业扭转出口负增长。上半年,家用视听行业实现销售产值2380亿元,同比增长4.4%;出口交货值1187亿元,同比增长0.2%,扭转前5个月负增长局面。其中6月出口同比增长6.4%,比5月提高9个百分点。上半年,生产彩色电视机5709万台,增长11.1%,其中液晶电视增长15.2%,占比83.7%;CRT电视下降36.0%;PDP电视下降31.5%。

计算机行业比重进一步提升。上半年,计算机行业实现销售产值10223亿元,增长12.5%,占全行业比重26.1%,同比提高0.4个百分点,行业地位进一步巩固;出口交货值7787亿元,增长12.4%,高出行业平均水平2.8个百分点。上半年生产微型计算机15750万台,增长14.1%;笔记本电脑增长10.4%;数码相机3729.8万台。

软件产业呈现平稳发展态势。上半年,我国软件产业实现软件业务收入10988亿元,同比增长26.2%,增速低于去年同期3.1个百分点,但高出电子信息制造业15个百分点。其中,6月份完成软件业务收入2380亿元,同比增长22.7%,环比增长14%。上半年,软件业实现利润总额1170亿元,同比增长10.6%,增速低于去年同期24.6个百分点。数据处理和运营服务实现收入1897亿元,同比增长37.1%。嵌入式系统软件出现波动下降,6月份仅增长4%,上半年实现收入1782亿元,同比增长22.7%,低于去年同期11.1个百分点。软件产品、信息系统集成服务和信息技术咨询服务增长较为平稳,分别实现收入3644亿元、2280亿元和1020亿元,同比增长25.4%、21.8%和25.6%。IC设计收入365亿元,同比增长30.5%。

(二)内销增速持续走低,出口增速保持平稳。上半年,实现内销产值17888亿元,同比增长13.0%。今年2~6月,全行业内销产值增速分别为14.5%、14.0%、13.7%、13.3%、13.0%,呈现一路走低态势。实现出口交货值21299亿元,同比增长9.6%,与上月增速持平,比第一季度增速提高1.9个百分点。其中,6月出口增长8.4%,比5月下降1.3个百分点。

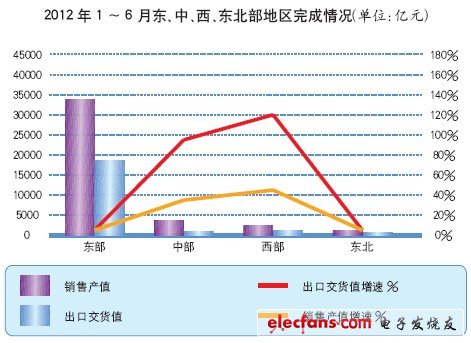

(三)中、西部地区增速高位回落;东部、东北部地区低于全国平均水平。上半年,中部地区实现销售产值和出口交货值为3415亿元和1032亿元,同比增长35.7%和93.6%,高出行业平均水平24.6和84个百分点,销售产值增速比前5个月回落1.5个百分点;西部地区实现销售产值和出口交货值为2575亿元和1236亿元,同比增长47.2%和121.2%,高出行业平均水平36.1和111.6个百分点,但比前5个月增速分别回落13.9和56.3个百分点。

上半年,东部地区实现销售产值和出口交货值为32522亿元和18792亿元,增长7.0%和3.7%,分别低于行业平均水平4.1和5.9个百分点。

东北地区扭转上月负增长局面。6月,东北地区销售产值和出口交货值分别增长13.1%和17.3%,比5月提高20.7和25.5个百分点。上半年,销售产值和出口交货值分别增长10.1%和5.9%,增速低于全国平均水平1和3.7个百分点。

(四)6月当月内资企业增速较快回落,港澳台资企业发展最快,外商投资企业持续低迷。6月,内资企业实现销售产值和出口交货值分别增长14.9%和5.2%,比5月下降3.4和8.2个百分点;港澳台资企业实现销售产值和出口交货值分别增长16.9%和26.5%,增速位居各经济类型之首;外商投资企业持续低迷,生产、出口增速均不足5%。上半年,内资企业实现销售产值11824亿元,同比增长15.9%。其中私营企业实现销售产值4349亿元,增长20.6%,高出行业平均水平9.5个百分点;港澳台资企业实现销售产值和出口交货值8947亿元和6193亿元,分别增长14.6%和20.4%;外商投资企业销售产值、出口交货值分别增长6.6%和5.2%,低于行业平均水平4.5和4.4个百分点。

-

2016上半年中国半导体产业研究报告2016-06-30 5677

-

电子产业稳步增长 电子元件集成电路高速增长2017-11-28 3746

-

1-2月电子制造业增加值同比增长26.3%2010-03-25 945

-

工信部发电子信息制造业绩报,上半年继续保持平稳增长态势,投资势头良好2018-08-07 2814

-

上半年陕西电子信息制造业总产值同比增长35.1%2019-08-06 3299

-

1-8月以来电子器件制造业营业收入同比增长9.8%2019-10-10 4501

-

我国上半年通信设备制造业营业收入同比增长5.0%2020-07-31 2699

-

2021年1-4月电子信息制造业规模以上增加值同比增长24.2%2021-05-26 3611

-

国家统计局:上半年半导体器件专用设备制造业同比增长30.9%2023-07-18 1114

-

2023年前三季度我国规模以上电子信息制造业增加值同比增长1.4%2023-10-31 1804

-

1-3季度深圳智能传感器产业增加值累计同比分别增长1.8%2023-12-13 665

-

一季度制造业投资增长9.9% 规模以上高技术制造业增加值同比增长7.5%2024-04-17 1308

-

湖南一季度GDP11938.44亿 高技术制造业增加值同比增长 14.7%2024-04-19 1225

-

1—5月我国规上电子信息制造业增加值同比增长13.8%2024-07-01 644

-

广州公布上半年经济数据 电子及通信设备制造业增长10.7%2024-07-29 1637

全部0条评论

快来发表一下你的评论吧 !