冰火两重天!12家IoT芯片公司2023业绩大PK,谁最先在2024Q1复苏?

冰火两重天!12家IoT芯片公司2023业绩大PK,谁最先在2024Q1复苏?

描述

2023年,对物联网行业是充满挑战的一年。Counterpoint调研显示,2023 年全球蜂窝物联网模组出货量首次出现年度下滑,同比下降 2%。由于工业、企业等一些市场垂直领域需求的减少,物联网芯片和模组需求受到冲击。国际物联网芯片领先企业高通在2023财年IoT业务营收出现19%的下滑,国内IoT芯片上市公司龙头企业之一的兆易创新2023年营收同比下滑29.14%。

2024年一季度,高通、兆易创新IoT业务实现回暖,高通一季度IoT业务营收环比实现9.2%的增幅,兆易创新营收同比上升21.32%。哪些IoT芯片上市公司表现出强大的韧性和竞争力,在全球半导体下行的2023年抓住了细分市场的增长机会?随着2024年全球经济转暖,第一季度中国IoT芯片上市企业又有哪些喜人的表现,他们的营收和净利润呈现了怎样的变化?本文对数据进行详细分析,分享三大发现。

3家企业去年营收和净利润正增长,7家净利下滑源于库存增加和价格竞争

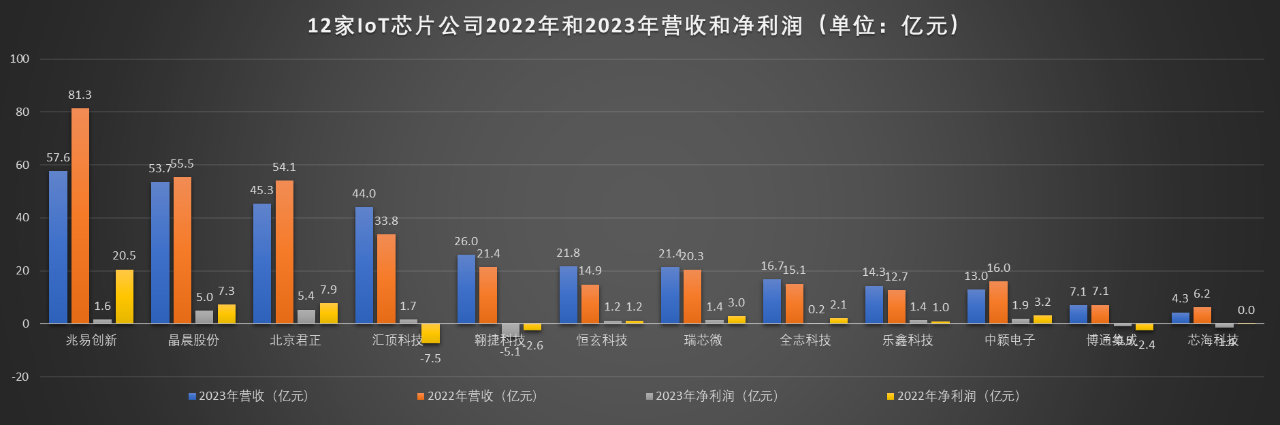

近日,电子发烧友根据国内上市的12家重量级IoT企业的年报信息,对其2023年营业收入、净利润和增长率等三个数据进行汇总排名。这十二家公司分别是兆易创新、晶晨股份、北京君正、汇顶科技、翱捷科技、恒玄科技、瑞芯微、全志科技、乐鑫科技、博通集成和芯海科技。

2023年,12家IoT芯片上市公司营收突破40亿仅有四家,兆易创新以57.61亿元营收领跑,但同比上年下滑29%;晶晨股份跻身第二,营收达53.67亿,同比上年下滑3%;北京君正位列第三,营收45.31亿,同比下滑16.28%;汇顶科技达44亿元,同比增长30.20%。在全球半导体需求下行周期当中,IoT芯片上市公司也受到了巨大的影响。

电子发烧友制图

受制于终端市场需求疲软,同行竞争激烈,12家IoT芯片上市公司中仅有3家企业实现营收和净利润正增长,显示这些公司具备良好的成长性,代表企业是汇顶科技、恒玄科技和乐鑫科技。6家IoT芯片公司实现营收增长,除了上面提到的3家外,还有翱捷科技、瑞芯微、全志科技。但是这三家出现了增收不增利,显示公司去库存压力巨大,在成本控制和管理效率有待提高。

汇顶科技、恒玄科技、乐鑫科技为何实现逆势增长?虽然2023年全球半导体需求出现下滑,但受益于智能手机、智能可穿戴终端客户结构性需求增加及库存调整,叠加OLED 软屏的加速渗透,指纹、触控等产品依托性能和成本优势实现市场份额进一步提升,汇顶科技营收大涨30.20%,达到44亿元,净利润达到1.65亿,扭亏为盈,同比上年实现122.05%增幅。而智能手环、智能手表的增长带动了汇顶健康传感器业务实现了60%的增长。

2023年,受益于AIoT下游消费市场回暖,可穿戴设备对于芯片需求量增加,恒玄科技基于12nm FinFET工艺研发的新一代BES2700系列主控芯片上市,这些利好因素带动了恒玄科技营收达到21.76亿元,业绩大涨46.57%,净利润1.24亿。

在宏观经济景气度低迷的背景下,乐鑫科技依托拓展新客户新业务带来业绩的增长,公司实现营收14.33亿元,同比增长12.74%,净利润1.36亿,同比增长39.95%。2023 年乐鑫产品出货量达到约1.87 亿颗,同比增长12.83%,其中,公司次新产品 ESP32-S3 和 ESP32-C3 在2023年均实现营收大幅增长,新品P4 量产将面向全新视觉市场,预期在2024年将会贡献业绩。2023年公司首款支持 Wi-Fi6 的双核 RISC-V SoC 的ESP32-C6 已实现量产,公司已经从Wi-Fi MCU细分领域扩展到AIoT SoC领域。

2023年12家IoT芯片上市公司中,净利润排名前三的企业分别是北京君正、晶晨股份和中颖电子,2023年分别获利5.37亿、4.97亿和1.86亿元。

值得关注的是,北京君正由于汽车、工业和医疗市场需求低迷,产业链库存压力进一步影响了客户的采购需求,公司面向行业市场的产品销售收入同比下降,从而使公司总体营业收入和净利润同比下降。晶晨股份则因为高强度的研发投入,还有原材料价格上涨,产品竞争激烈等因素,净利润出现了下滑。

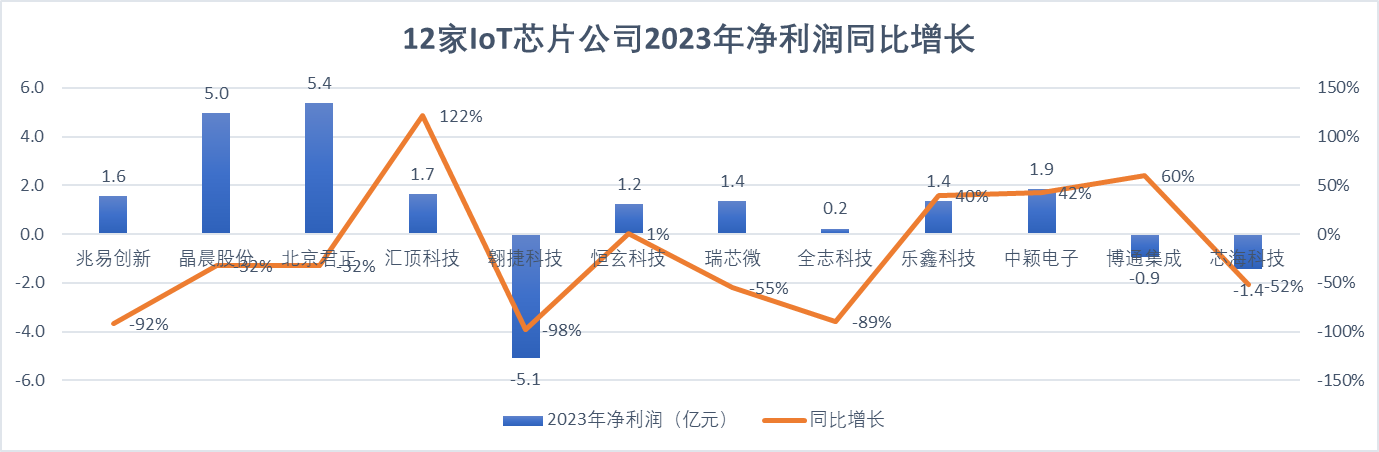

电子发烧友制图

12家IoT芯片上市公司中,出现净利润下滑有7家,其中兆易创新、翱捷科技、全志科技净利润下滑最为明显,分别达到92%、97.65%和89.12%。兆易创新表示,2023年前三季度公司存储器、微控制器和传感器产品线单价都呈下滑态势,到第四季度多条产品线价格接近或触达底部区域。产品价格下降导致了公司毛利下滑明显,综合毛利率由47.66%下降至34.42%。

翱捷科技表示,2023年实现归母净利润-5.06亿元,净利润同比下滑97.65%,营收同比增加,但是受竞争对手降价影响毛利率承压。2023年占销售比重最大的芯片产品毛利率因为市场竞争一直处于低位,毛利率较上年同期下降11.82%。

全志科技财报显示,2023年公司由于产品库存成本及价格竞争等情况导致公司产品销售毛利率同比下滑,公司基于谨慎原则对存货进行减值计提,计提存货跌价损失3549.65万元。

2024年Q1业绩明显回暖:兆易创新单季净利超2023全年,新品带动多家公司业绩看好

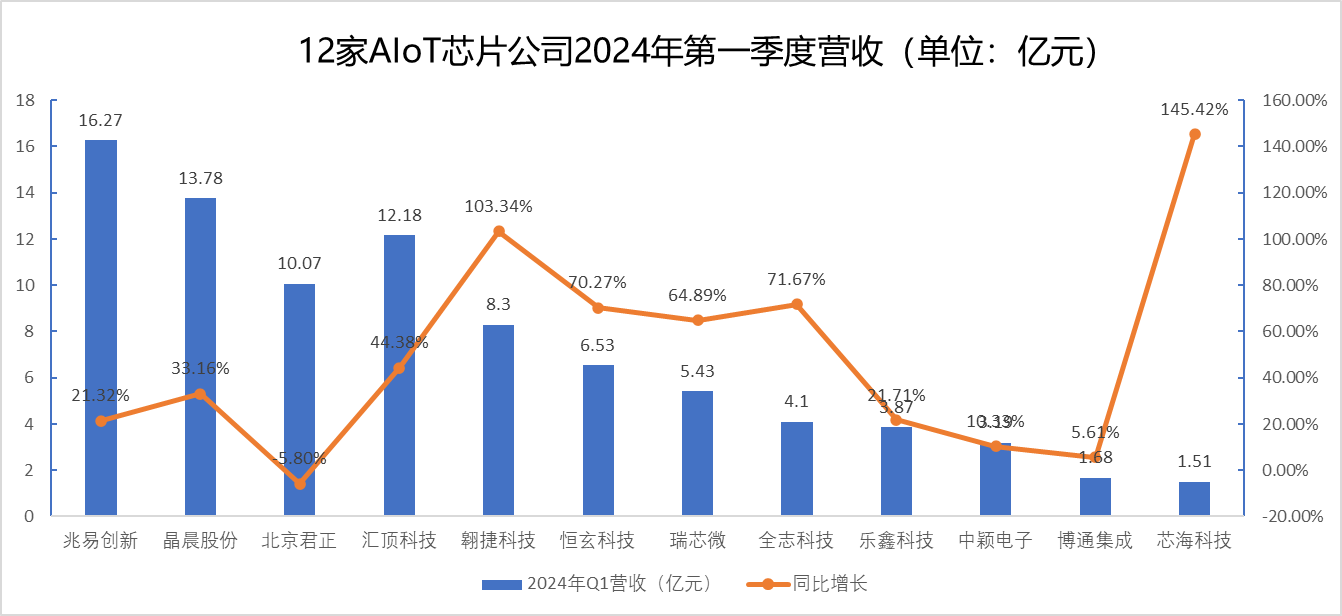

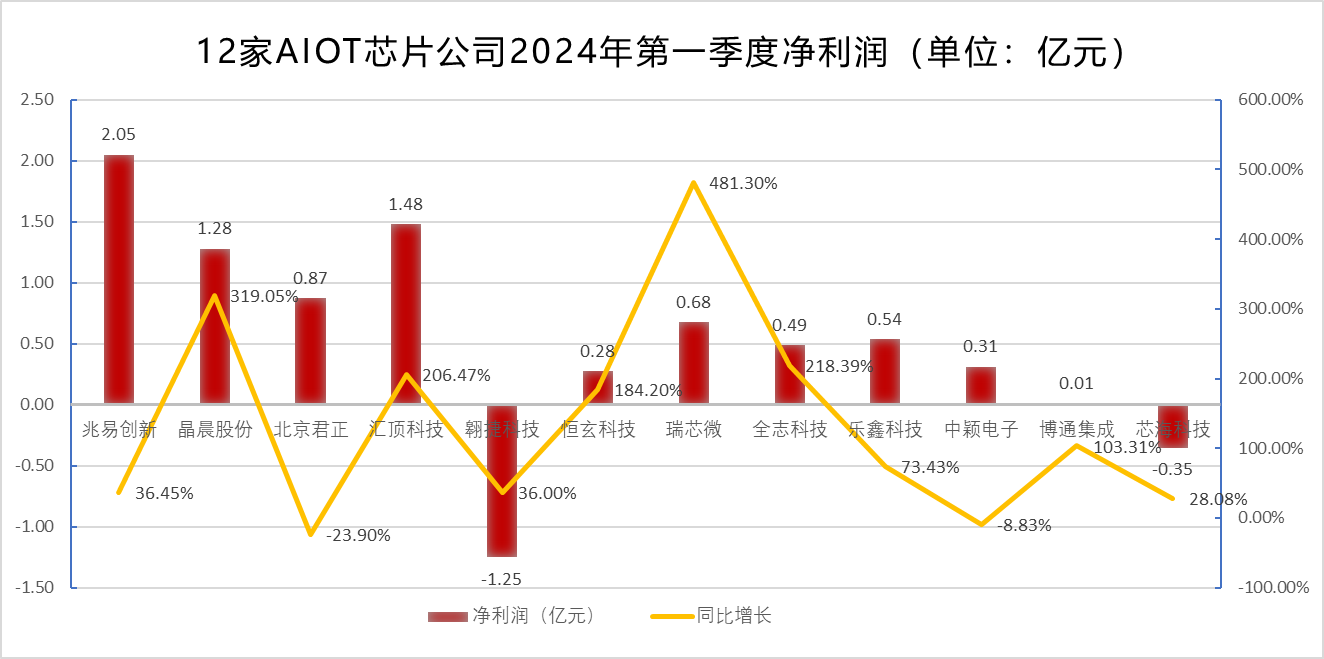

2024年第一季度,国内12家IoT芯片上市企业,除了北京君正外,兆易创新、晶晨股份、汇顶科技等11家上市公司业绩都实现了同比增长,10家IoT芯片上市公司营收和净利润同比增长,市场回暖情况明显。

从财报数据来看,2024年第一季度位列营收前三强的企业:兆易创新、晶晨股份和汇顶科技,分别实现营收16.27亿、13.78亿和12.18亿。2024年第一季度净利润前三强企业:兆易创新、汇顶科技、晶晨股份。

兆易创新第一季度交出亮眼的成绩,2024年第一季度实现营收16.27亿,同比增长21.32%;净利润2.05亿,同比增长36.45%,超过2023年全年净利润,主要得益于消费市场回暖,存储芯片出货量增加,叠加主流存储NAND和Flash价格回升,调研机构Trendforce最新预测,第二季度DRAM合约价季涨幅将达到13%到18%区间,而NAND闪存的合约价季涨幅将扩大至15-20%。这些利好将带动兆易创新二季度业绩和净利润持续回归增长轨道。

除兆易创新外,晶晨股份、汇顶科技两家企业的利润增长颇为亮眼。晶晨股份第一季度营收达13.78亿元,同比增加33.16%,净利润大涨3倍,达到1.28亿元;汇顶科技2024年第一季度实现营收12.18亿元,同比增长44.38%;净利润大涨206.47%,达到1.48亿元。

得益于在多媒体智能终端SoC芯片、无线连接芯片、汽车电子芯片等多元化产品策略效果显著,晶晨股份的市场份额稳步提升。其中T系列芯片2024年第一季度销售收入同比增长超100%。公司首颗6nm 商用芯片流片成功。Wi-Fi新产品(三模组合Wi-Fi 6+BT 5.4+802.15.4)流片成功,8k芯片已顺利通过运营商招标认证测试,这些都利好未来第二季度和下半年业绩增长。

汇顶科技2023年超声波指纹传感器实现批量出货,预计该产品2024年下半年有望在更多客户中实现更大规模出货。中邮证券最新认为,2024年受益于智能手机、智能可穿戴、汽车等行业的需求回暖,汇顶科技凭借超声波指纹传感器、光传感器、触控产品和安全芯片,将获得更多的增长动能。

2024年第一季度IoT芯片公司营收增长率排前两位的厂商,分别是芯海科技和翱捷科技。一季度营收增长率分别达到145.42%、103.34%。实现营收分别达到1.5亿和8.3亿。

4月28日,芯海科技发布一季度财报,报告期内,公司实现营业收入1.51亿元,同比增长145.42%,环比增长约1.51%。在去年四季度开始以智能手机和PC重回增长轨道,芯海科技抓住机遇,公司旗下EC、PD、BMS、传感器调理芯片、AIoT等产品均实现放量。一方面,单节BMS及新品2至5节BMS便已实现大批量出货。另一方面,随着行业库存进入底部,公司传统的MCU产品、健康测量产品和AIOT相关产品的需求也在稳步回升。

翱捷科技今年第一季度营收达到8.3亿元,相比上一年同期增长103%;净亏损1.25亿元,亏损收窄36%。营收快速增长的原因,主要是蜂窝基带产品持续迭代,以及品类比去年同期丰富。亏损进一步收窄,因营业收入较去年同期增加导致毛利增加,且毛利的增长幅度高于费用增长所致。

翱捷科技对2024年业绩展望乐观,4G智能手机SoC开始供货,5G RedCap蜂窝物联网芯片、新一代WiFi6 芯片等在内30 个项目流片。随着新品的推出,新客户的拓展,公司预计在智能可穿戴、车联网、MBB市场细分领域扩大规模。

恒玄科技、瑞芯微和全志科技在2024年第一季度业绩都实现了快速增长。4月23日,恒玄科技公布第一季度报告,营业收入6.53亿,同比增长70.27%,净利润2760万,同比增长184.2%。全志科技披露2024年第一季度营业总收入4.10亿元,同比增长71.67%;归母净利润4908.74万元,同比扭亏;4月25日,瑞芯微2024年第一季度实现营收5.43亿元,同比增加64.89%;归属于上市公司股东的净利润约6765万元,同比增长481.3%。

高强度研发投入,消费电子、汽车领域新品成为驱动企业增长新动力

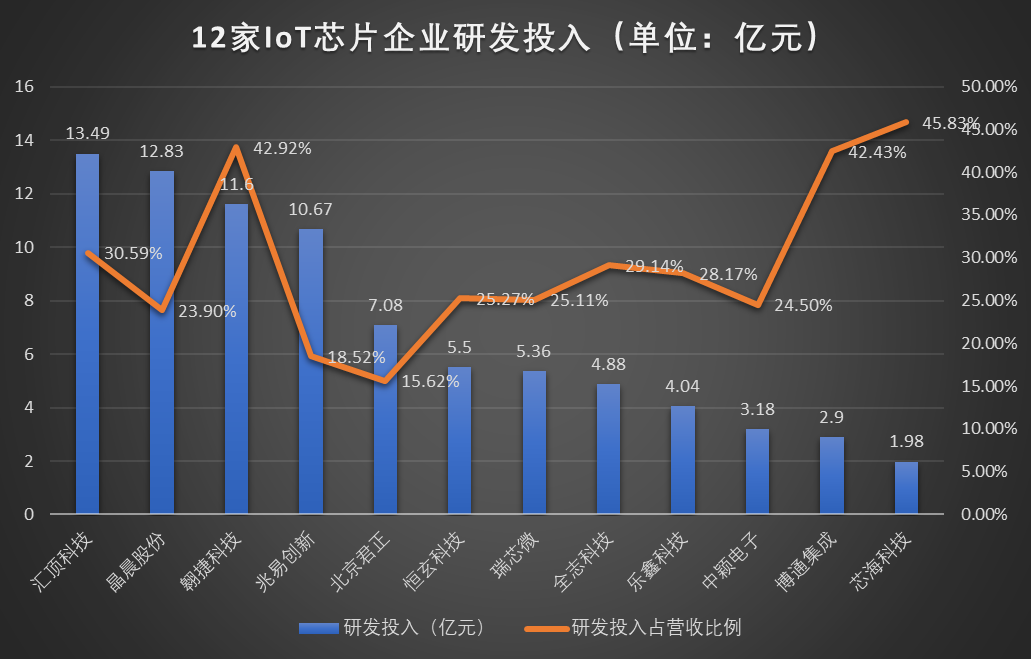

物联网芯片行业的研发投入逐年上升。12家IoT芯片企业依然保持高强度的研发投入,2023年研发投入超过10亿有4家,分别是汇顶科技、晶晨股份、翱捷科技和兆易创新。

汇顶科技研发投入最大,达到13.49亿。该公司研发投入占营收比例达到30.59%,根据市场需求和自身情况,公司终止了TWS SoC芯片研发项目,聚焦于更符合公司能力、市场前景可观的研发项目,大大提高了研发效率。汇顶新一代更具市场竞争力的屏下光学指纹和侧边电容指纹新产品已完成研发,未来市场份额有望进一步提升。其车规级蓝牙、中大功率音频放大器也在全力推进研发。

电子发烧友制图

晶晨股份表示,2023年处于行业下行周期,公司持续保持高强度研发投入, 研发费用 12.83 亿元,相较 2022 年增加 0.97 亿元。研发强度增加加速新品上市,智能白电领域有国际头部客户的重量级新产品上市,前装车规级智能座舱芯片实现规模量产车型上商用并出海,Wi-Fi 芯片累积销售量超过 1,600 万颗,Wi-Fi6、8K 等新产品也在 2023 年达到商业量产,后续将持续为公司提供新的增长动力。

兆易创新加大研发投入,2023 年,公司研发投入达到 10.67 亿元,约占营业收入 18.52%。截至报告期末,公司拥有982项授权专利,其中2023年新增60项授权专利。公司将持续开拓汽车市场,全面从后装应用进入车规级前装应用。公司与国内外主流车厂及Tier1供应商密切合作,并在2023年度实现较好的出货量同比增长,车规级闪存产品累计出货量已超1亿颗。车规MCU产品目前已成功与国内头部Tier1平台合作开发产品。

2023年,全志科技公司坚持在智能终端领域持续高强度投入,推出一系列新芯片产品及解决方案,拓展公司的应用版图,为业绩增长奠定基础。瑞芯微面向AIoT多样化需求加大研发投入,研发支出达到5.36亿元,占营收比例25.11%。重点发展汽车电子、工业及机器人应用、音频、AI平板等领域的AIoT芯片。

乐鑫科技重视研发投入,研发同比上年增长19.75%,研发项目范围已从Wi-Fi MCU这一细分领域扩展至更广泛的AIoT SoC领域,从 SoC 和无线通信两方面技术进行研发拓展,涵盖包括 AI 智能语音、AI 图像识别、RISC-V MCU、Wi-Fi 6、Bluetooth LE、Thread、Zigbee、Matter 等技术。

小结:

IoT Analytics预测,2023年,物联网市场在经济波动和地缘政治紧张局势中表现出显着的弹性。我们现在预计,到 2030 年,每年将实现 17% 的强劲增长。中国作为全球最大的物联网市场,2024年下游应用如智能手机、智能可穿戴、汽车和工业需求复苏,带动对上游芯片的需求。

当前,物联网芯片市场竞争激烈,面对英飞凌、高通、NXP、联发科、瑞昱等行业巨头,本土IoT芯片上市公司必须通过产品的迭代升级,在MCU、WiFi6、AIoT SoC、5G RedCap等领域内开发符合客户需求的新产品,才能有望在2024年下游应用复苏中,获得更多的市场拓展空间。

-

2015智能硬件的冰火两重天2016-01-04 6159

-

为什么可穿戴市场出现冰火两重天现象?2017-02-08 4771

-

半导体的冰火两重天:IC持续降温O-S-D逆风上扬2018-11-08 2373

-

荣耀V9火两重天的独特锻造虐翻小米6和OPPOR11,奠定“性能怪兽”美誉2017-06-20 1521

-

冰火两重天!小米mix2热卖,小米note3遇冷,官网活动直降100元2017-09-29 1383

-

锂电池产业陷入冰火两重天,比亚迪/宁德时代/国轩高科三分中国市场2017-12-01 1818

-

智能可穿戴遭遇大洗牌 智能手环陷入冰火两重天2018-01-04 2409

-

智能音箱混战不断,中美市场冰火两重天2018-09-27 2157

-

电池生产企业的冰火两重天2020-04-17 2783

-

华为“冰火两重天” 专家:拒绝华为,弊大于利2020-06-30 2862

-

天齐锂业与赣锋锂业,出现了名副其实的冰火两重天现象2020-11-17 5652

-

全球车市呈现“冰火两重天”,欧洲地区开局不利2021-03-01 2030

-

全球半导体,冰火两重天2024-03-05 1423

-

卫星热控系统的“冰火”两重天2024-05-08 3356

全部0条评论

快来发表一下你的评论吧 !