明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

描述

电子发烧友网报道(文/刘静)近日,广州明美新能源股份有限公司(以下简称:明美新能)创业板IPO更新财务资料。明美新能创业板IPO继2022年6月获受理以来,进展持续缓慢,2023年2月过会之后,一度又是“中止状态”,如今恢复继续审核。

此前明美新能已完成2次战略融资,此次冲刺创业板IPO,明美新能拟募集4.5亿元的资金,主要用于封装锂电池产业化项目、研发中心升级项目、营销网络建设项目等。

天眼查显示,明美新能的控股股东为明美通信,其持股比例为53.2%。梁昌明先生通过间接控制明美通信,从而间接控制公司53.2%的股份;此外,梁昌明先生还通过齐心傲创间接控制公司3%的股份,合计控制公司56.2%的股份,为公司的实际控制人。

从消费类向储能类转型,储能收入年复合增长率高达430.76%

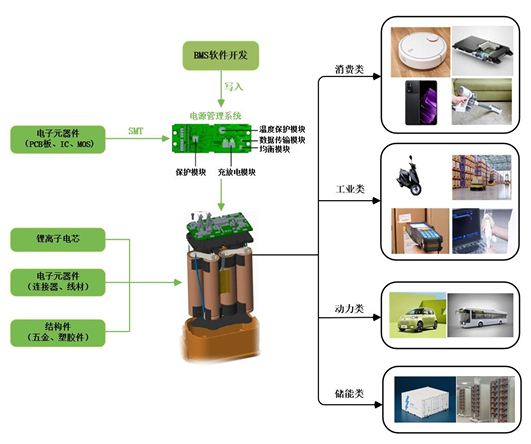

明美新能成立于1998年,是一家专注从事锂离子电池模组研发、生产和销售的高新技术企业。明美新能通过外购电芯、电子元器件、结构件等原材料,结合自身研发的先进技术(如BMS设计开发),生产符合客户要求的锂离子电池模组产品。

明美新能的锂离子电池模组主要应用于消费电子、工业电子设备、二轮电动车、动力和储能领域。

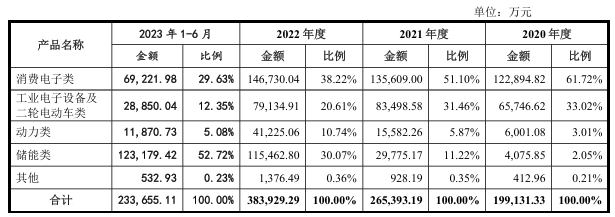

从消费电子起家的明美新能,营收大头曾多年都来自消费电子类的锂离子电池模组。不过近年明美新能的消费电子类产品销售收入占比出现持续下滑的危机。招股书显示,2023上半年消费电子类产品对明美新能营收的贡献率已从2020年的61.72%大幅下滑至29.63%。而且2021年明美新能的消费电子产品毛利也出现同比下滑。

在消费电子领域,明美新能主要是为手机、笔记本电脑、扫地机等提供锂离子电池模组。在看到手机、笔记本电脑应用市场遇冷后,明美新能开拓了扫地机器人和紧急呼叫系统等消费市场,2022年消费电子类产品毛利重回高增长。

不过明美新能还是担心未来消费电子类产品增长空间有限,它把目光也瞄向了高速成长的工业手持设备市场,以及储能、动力电池领域。

事实证明,明美新能的这种转型是成功的。近四年明美新能来自储能类领域的收入持续保持高增长。2020年-2023上半年,明美新能储能类产品产生的收入分别为0.41亿元、2.98亿元、11.55亿元、12.32亿元。

2020年至2022年储能类收入年复合增长率430.76%,而且2023上半年储能类产品收入超过2022全年。不到四年的时间,明美新能的储能类产品收入占比便快速提高到52.72%,成为公司营收的中流砥柱。

OPPO集团为亚洲区第一大客户

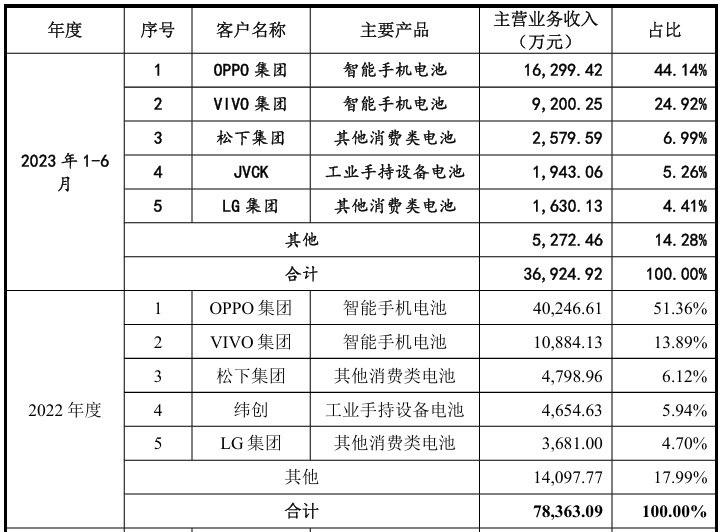

亚洲是明美新能的最大应用市场,2021年、2022年和2023上半年明美新能在亚洲的外销主营业务收入金额分别为6.84亿元、7.84亿元和3.69亿元。

而这大部分收入都是来自OPPO集团的订单,OPPO集团已连续4年作为明美新能亚洲区的第一大客户,2020年、2021年、2022年和2023上半年明美新能向OPPO集团销售智能手机电池获得的收入分别为4.16亿元、3.9亿元、4.02亿元、1.63亿元,占比分别为64.98%、56.99%、51.36%、44.14%。可见,明美新能营收较依赖OPPO集团,存在客户相对集中的风险。

2023年上半年,纬创退出明美新能亚洲区域外销前五大客户,JVCK取代纬创并与OPPO集团、VIVO集团、松下集团、LG集团一起成为明美新能亚洲区的前五大客户,合计贡献3.69亿元收入。

此外,凭借优秀的研发能力、柔性化生产、稳定可靠的产品质量,明美新能还与斑马技术、伟创力、大陆集团、科沃斯、环鸿电子和远景科技等国内外知名品牌达成了合作。

募资4.5亿元扩增智能手机、扫地机器人封装锂电池产能

锂离子电池模组行业与上游的锂离子电芯行业均属于充分竞争行业,但在不同的应用领域,市场竞争者格局会有所不同。在消费类锂离子电池模组市场,尤其是手机锂电池市场,市场集中度越来越高,中高端手机的市场份额增长较快,相应的手机锂离子电池模组中高端生产厂商的市场份额也逐步增大。

锂离子电池模组高端生产厂商通常为能提供锂离子电池模组整体解决方案及制造服务的锂离子电池模组生产企业,能够进入产品应用领域所处行业的主要生产厂商的供应链。

行业内明美新能主要竞争对手有欣旺达、德赛电池、珠海冠宇、锐信控股、新普科技和顺达科技。

在毛利率方面,2020年、2021年和2022年,明美新能毛利率高于德赛电池、锐信控股和顺达科技,低于欣旺达和珠海冠宇。

大部分同行企业已经实现了电芯自产,在上游原材料领域不用受制于人。明美新能相比之下,对上游供应链控制程度更低,核心原材料的价格波动极易影响公司盈利水平。

报告期各期,明美新能研发费用金额分别为7694.09万元、8205.21万元、9716.66万元和5285.70万元,占主营业务收入的比重分别为3.86%、3.09%、2.53%和2.20%,研发费用2020年至2022年呈现逐年增长的趋势。

明美新能在电池组的结构设计、结构力学和热学仿真、注塑成型、在线低压注塑成型、加工组装方面均形成了自身的技术优势。

此次创业板IPO,明美新能拟募集约4.5亿元资金,主要投入以下五大项目:

针对当前产能总体配给不足问题,明美新能拟利用募集资金新建产线,提升消费电子类产品和工业电子设备及二轮电动车产品产能。

招股书显示,目前明美新能有两大扩产项目,分别为年产17000000个封装锂电池产业化项目和年产2200000个封装锂电池产业化项目。

前一项目设计产能为年产智能手机封装锂电池1500万个和年产工业手持设备封装锂电池200万个。后一项目设计产能为年产扫地机器人封装锂电池200万个;年产滑板车封装锂电池20万个。

届时其智能手机、扫地机器人、工业手持设备封装锂电池产能将迎来大幅增加,为更好消化新增的产能,明美新能也在逐渐完善营销网络。

-

储能BMS龙头高特电子创业板IPO受理2025-07-19 7486

-

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿2024-03-09 4313

-

美晶新材创业板IPO问询!营收高速增长,募资15亿扩产半导体及光伏石英坩埚2023-10-31 3699

-

新能源高景气赛道加持 研发护航发展 珠海赛纬拟IPO募资10亿深化主业优势2023-07-27 1027

-

首航新能冲刺创业板IPO!储能逆变器等业务收入高增长,募资35.12亿扩产等2023-05-19 6578

-

背靠4000亿巨头,美智光电再度冲刺创业板IPO!募资5.06亿元2023-04-26 3447

-

锂离子电池储能系统BMS的功能安全分析与设计2023-04-12 4601

-

第三大面板制造商惠科股份创业板IPO进展缓慢,募资95亿研发及扩产2023-02-01 6631

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-22 3695

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-21 2609

-

锂离子电池储能系统哪些内容值得关注?2021-05-12 4657

-

锂离子电池简介2020-11-03 2931

-

锂离子电池太阳能充电器设计2018-11-29 5108

-

储能风起,电池扬帆 —— 2017电池展首站3月初广州开幕2017-02-21 3569

全部0条评论

快来发表一下你的评论吧 !