2024显示驱动芯片市场回暖,智能手机需求强劲推动增长

描述

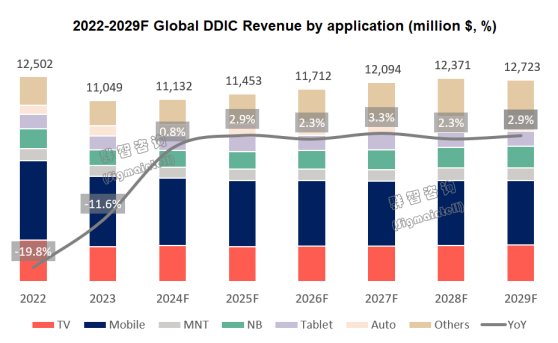

据群智咨询数据显示,随着下游需求的逐步恢复,显示驱动芯片(Display Driver IC)预计将迎来筑底回升。预计到2024年,全球显示驱动芯片的营收将达到约111.3亿美元,同比增长约0.8%。同时,2024年全年DDIC的供需比约为34.0%,整体供应相对宽松。然而,预计全球主要晶圆厂的高压制程产能利用率将达到约80.2%,同比增长8.3个百分点。

图片来源:群智咨询

图片来源:群智咨询

在经历了约两年的下行期后,消费电子市场逐步走出阴霾,预计2024年将进入温和复苏阶段,但受宏观经济环境的限制,增长动力有限。随着下游需求逐渐恢复,显示驱动芯片也将随之回升。群智咨询预计,到2024年,全球DDIC营收额约为111.3亿美元,同比增长约0.8%。

具体应用方面:

电视应用:2024年下半年,受奥运会、欧洲杯、美洲杯等体育赛事的推动,电视应用需求有望增长,预计2024年电视DDIC出货量将达到约22.5亿颗,同比增长约4.0%。不过,由于Dual-gate方案渗透率逐步提升,电视DDIC需求量的增长将受到一定影响。此外,由于成本因素,OLED技术在电视应用中的渗透率增长预计较慢。综合来看,预计2024年全球电视DDIC需求量将持平或略微减少。但是,随着120Hz、144Hz等高刷新率方案的渗透率逐渐提升,电视DDIC技术升级将带动平均售价提高,预计2024年全球电视DDIC营收将同比增长约4.0%。

IT应用:显示器及笔记本电脑应用的需求在2024年将处于复苏期,预计DDIC出货量分别同比增长4.8%和4.0%。长期来看,显示器应用增长空间相对平稳,其中电竞应用对高分辨率、高刷新率显示器的需求将带动出货量和均价的少量提升。笔记本电脑应用随着AI PC逐步带动换机需求,有望从2026年到2027年起实现加速增长。

平板电脑应用:在2022至2023年间,平板电脑受宏观环境影响需求疲软,DDIC出货量连续两年下滑。2024年,一方面手机应用的LTPS需求下降,面板供应商推动LTPS技术向中尺寸应用转移;另一方面,苹果iPad Pro开始使用OLED技术。在这些因素的推动下,预计2024年平板电脑DDIC出货量将止跌回升,同比增长约5.5%。

智能手机应用:预计2024年智能手机整体出货量将达到约14.9亿颗,同比增长约2.5%。其中,OLED应用需求持续增长,预计手机OLED DDIC出货量同比增长约20.6%;而LCD应用需求则减退,预计出货量同比减少约14.2%。

预计2024年,DDIC行业的供需关系将持续改善,各应用需求将逐步温和回升。群智咨询预计,2024年全球DDIC出货量将达到约77.4亿颗,同比增长约4.9%。由于过去两年消费市场需求低迷,预计2024年DDIC上下游厂商在扩产和投片策略上将保持相对保守。

-

未来我国智能手机行业发展现状及市场趋势分析2010-03-26 5115

-

智能手机高居榜首 MTK芯片“爆炒”2012-08-20 2545

-

智能手机芯片之争一触即发2012-10-25 3290

-

智能手机市场国产品牌份额过半:利润不到1%2013-01-01 3574

-

中国崛起改变智能手机行业2013-07-27 3160

-

智能手机渐弱 物联网及可穿戴难以驱动半导体增长2015-07-14 820

-

智能手机需求大幅下降 芯片、MEMS及传感器业务遭受重大冲击2018-05-03 1766

-

三星向中国品牌供应折叠屏,推动智能手机市场增长2018-09-01 5546

-

2022全球CIS市场趋势:智能手机应用回暖,汽车是最大增长点2022-03-02 5364

-

全球智能手机市场回暖,三强格局稳固,高端化趋势明显2024-07-15 1484

-

2024年第二季度全球智能手机市场呈复苏态势2024-07-16 1518

-

2024年全球智能手机销量回暖,三星苹果领跑市场2025-01-14 1188

-

智能手机市场稳步复苏,2024年出货量增长显著2025-02-10 1039

-

东南亚智能手机市场2024年强势反弹,OPPO领跑2025-02-12 992

-

全球高端智能手机市场份额持续增长2025-02-19 897

全部0条评论

快来发表一下你的评论吧 !