中国EDA如何突破现状

描述

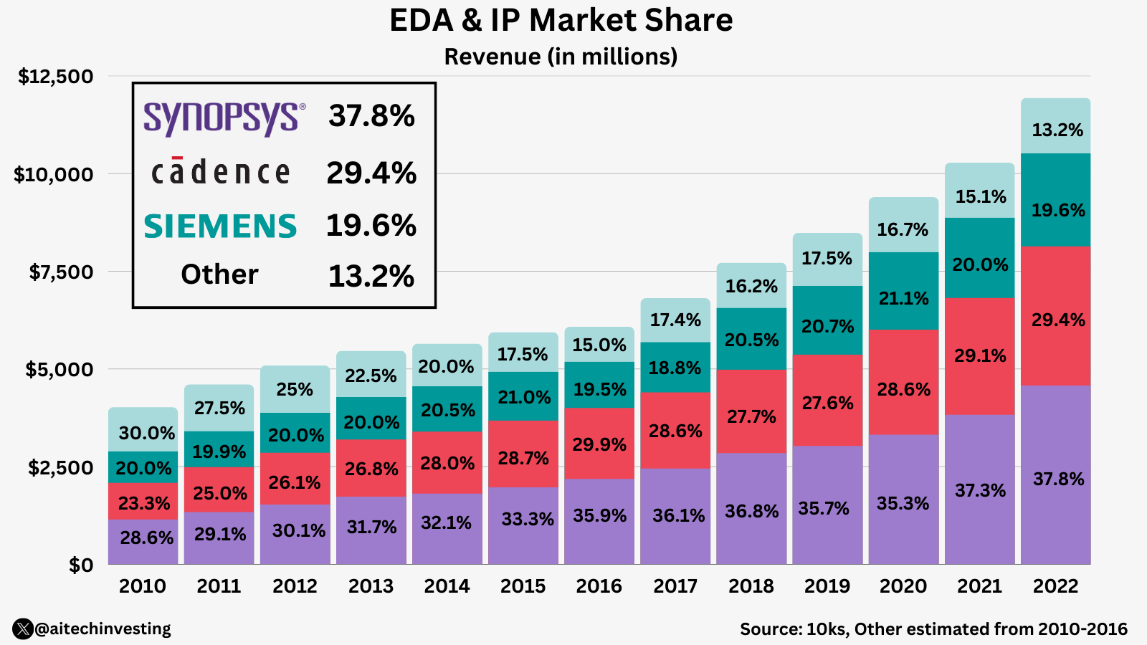

EDA工具全球市场由少数供应商Siemens EDA (Mentor Graphics)、 Cadence、Zuken、Altium主导,他们在2019年集体占据了该细分市场69%的份额。

疫情前Siemens EDA以37%的份额领跑全球PCB设计工具市场,

紧随其后的是Cadence(17%的份额),Altium(12%的份额)。

Altium在过去十年中迅速成为该领域主要的PCB供应商之一。

截止到2023年第一季度,国外三家的EDA工具,在我们国内目前占据了80%以上的份额。

机遇和挑战:

中国国产EDA软件要突破现状,实现自主可控发展,面临着一些机遇和挑战:

中国起步较晚,与国外龙头企业存在一定差距,国内EDA公司大多起步于近20年,与老牌EDA厂商相比,在产品功能、算法、工艺支持上有一定差距。

人才短缺制约发展,高端EDA软件开发需要具备电路、算法、工艺等多学科复合型人才,但这类人才在国内仍然比较缺乏。

工艺数据获取受限,先进工艺的PDK(过程设计包)数据往往受到国外厂商的限制,制约了对先进工艺的支持能力。

缺乏大型终端企业牵引,国内缺少像华为海思那样的大型芯片/系统公司作为标杆客户,推动EDA产品线发展。

全球市场形式:

2023 年全球电子设计自动化软件市场规模为121.1 亿美元。

预计从 2024 年到 2030 年将以9.1% 的复合年增长率 (CAGR) 增长。

电子设计自动化(EDA)软件市场的需求正在增长,

因为EDA软件能够降低与电子设计电路相关的成本和时间,并消除手动错误。

此外,人工智能 (AI) 和机器学习 (ML) 技术在解决复杂设计问题和降低成本的工具中越来越多地采用,预计将在预测期内推动 EDA 软件市场的增长。

预计亚太地区将成为预测期内增长最快的地区,复合年增长率为 9.6%。

我们要做的:

中国要抓住行业迅速发展需保持持续高额的研发投入,不断提升产品质量和功能,向国外龙头企业看齐。

加强人才培养和引进,与高校开展深度合作培养人才,同时也要积极引进国内外优秀EDA人才。

重点突破主流工艺领域,集中资源先突破对28nm等主流制造工艺的全面支持,形成产品力优势。

注重细分市场+生态协作,瞄准细分领域开发产品,同时与处理器、IP厂商等上下游企业合作构建EDA生态。

推进国产化替代进程,抓住国产自主可控的战略机遇期,主攻国内大中型企业市场。

总之,中国EDA面临挑战但也存在发展机遇,需要在政策支持、人才培养、产业协作等方面精准发力,加速自主创新能力积累,最终实现从跟随到并跑再到领跑的转变。

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 全书概览2026-01-20 2553

-

【书籍评测活动NO.69】解码中国”芯“基石,洞见EDA突围路《芯片设计基石——EDA产业全景与未来展望》2025-12-09 32366

-

EDA三大巨头拿下中国90%市场份额 国产EDA软件厂商有新的突破2023-04-20 8953

-

英诺达EDA解决方案荣获2023年度技术突破EDA公司奖2023-03-31 1075

-

EDA主流企业的浮浮沉沉和中国EDA发展思考2022-09-21 1179

-

中国在量子科技领域又有新突破!2021-07-28 2337

-

中国人工智能的现状与未来2021-07-27 6752

-

解析国内外EDA的发展历史及未来前景2021-05-02 11008

-

国产EDA现状及发展之路2020-12-22 5507

-

EDA产业发展现状与前景分析2020-12-11 4748

-

中国EDA的产业现状2020-05-28 3177

-

中国EDA创新中心在南京正式启动2020-05-09 5470

-

EasyEDA-中国人自已的EDA工具!!2017-02-26 13802

-

中国功率器件市场发展现状2009-09-23 4411

全部0条评论

快来发表一下你的评论吧 !