中国LED芯片产业 北方区域格局分析

LED芯片

描述

北方地区可以说是中国LED芯片产业的发源地,包括中国电子科技集团公司第十三研究所、清芯光电、北京长电智源、河北立德等单位都曾经是中国LED芯片行业享有知名度的企业或机构。而北方地区也为中国LED芯片产业培养了大量的人才,特别是十三所,作为中国最早开展超高亮度LED研发的单位,也曾是厦门三安光电的早期技术支持单位。

说明:企业数量按基地算,例如三安光电有厦门、芜湖、天津三个基地,算3个。其他地区包含:长三角、北方地区、福建江西地区和其他南方地区,下同。

经过近十年的发展,北方地区元老级LED芯片企业均以不同的方式退出了行业,而企业数量和产值占比也已逐年下降的事实印证了上述地区的产业变迁。而以长三角和华南地区为代表的南方LED产业的迅速崛起,使得北方LED产业规模以及影响力在过去几年逐年下降。

本文将通过对企业数量、产能和营收数据对比,来阐述现阶段北方地区LED芯片产业的现状,并对该区域未来产业发展格局作出分析。

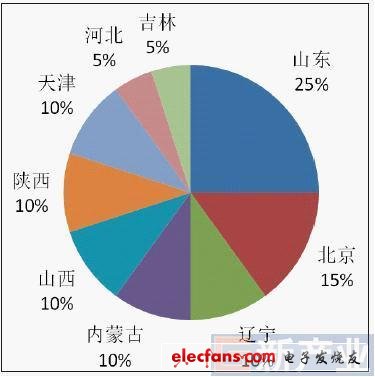

企业数量占比21% ,排名第二

统计数据显示,截至2011年底,中国LED芯片企业总数为95家,其中北方地区企业数量为20家,占比21%.

从2010年开始,北方地区LED芯片企业数量正逐渐被长三角地区赶超,数据显示,北方地区近三年LED芯片企业数量占比分别为32%,25%和21%,呈现出逐渐下降的趋势。这也与近几年长三角地区LED芯片产业的迅速崛起有关。

北方地区LED芯片企业省份分布相对均匀。其中,山东省芯片企业5家占比25%,北京芯片企业3家占比15%,辽宁、内蒙古、山西、陕西、天津企业各2家占比10%,河北、吉林各1家。

目前,北方地区20家LED芯片企业中,投产的有13家。

其中山东省投产企业3家居第一,分别是山东浪潮(潍坊、济南基地)和山东冠铨;北京、辽宁、陕西和天津各2家,分别是北京太时芯光、北京同方、大连路美、大连德豪润达、西安华新联合、西安中为、天津三安和天津中环新光;河北、山西各1家,分别是河北同辉和山西长治华上。

MOCVD数量占比17%,产能偏弱

北方地区LED芯片企业数量虽然在全国五大区域中排名第二,但是MOCVD数量排名仅为第三,且与第二名长三角地区有很大的差距,其MOCVD数量是北方地区的近两倍。整体上看,北方地区芯片产能规模偏小。

截至2011年底,北方地区拥有MOCVD设备的LED芯片企业共计14家,其中投产的13家,另外还有6家企业均有引进MOCVD的计划。同时,目前北方地区并没有规模特别大的芯片企业,各家企业规模相当,以中小型企业为主。其中,浪潮华光是北方地区拥有MOCVD设备数量最多的企业,其次是西安华新丽华和河北同辉。

从省份分布看,山东省拥有MOCVD的数量居北方地区第一,代表企业有山东浪潮(潍坊和济南基地)、山东冠铨;辽宁省拥有MOCVD的数量仅次于山东省,代表企业有大连路美和大连德豪润达;排名第三是陕西省,代表企业有西安华新丽华和西安中为。整体上看,北方地区MOCVD地区分布相对均匀,没有比较集中的省份,这与北方地区中下游LED企业比较分散有关。

产值占比21%,排名第三

数据显示,2011年北方地区LED芯片企业营收占国内LED芯片总产值的21%,区域排名第三。2011年该地区LED芯片业务实现2亿元以上营收的企业仅有2家,其余多数企业为中小规模企业。

同时,北方地区LED中下游企业相对较少,截至2011年底,北方地区中游封装企业数量全国占比仅为7%,下游应用企业数量占比也仅为9%。

从产值贡献省份分布看,山东MOCVD数量排名第一,产值也排名第一,占北方地区1/3以上的产值,主要贡献来自山东浪潮。

MOCVD数量排名第二的辽宁省,产值排名仅位列第五,主要是大连路美和大连德豪润达去年产能利用率偏低。

而芯片产值排名第二的天津,虽然去年MOCVD数量仅排名第五,但是产能利用率最高。其中三安光电天津基地现有15台MOCVD,去年全年基本满载运行。

产值排名第三的是北京,主要贡献来自北京同方和北京太时芯光。

上半年区域投资向好

整体上看,北方地区目前还不是国内的主要芯片供应地,市场影响力还远不及长三角和其他南方地区。不过北方地区丰富的土地资源优势也正不断吸引着投资者的目光,包括***晶元、***华新丽华和***华上在北方地区均已布局芯片生产基地。

目前,北方地区共有7家LED芯片企业尚未投产,其中1家企业已经引进MOCVD,其他企业也有引进MOCVD的计划。从规划数据上看,北方地区未来计划引进1176台MOCVD,仅次于长三角地区的1209台。而从今年上半年国内LED产业投资情况看,北方地区LED产业规划投资额占比最大,未来将会有越来越多的中下游企业在北方地区投资设厂,届时将会带动北方地区上游LED芯片产业的发展。

预计,未来北方地区将会是除长三角地区之外的国内LED芯片重点区域之一。

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 全书概览2026-01-20 2435

-

急速发展的中国LED制造业:产能是否过剩?2010-11-25 3751

-

LED产业分析报告—强势分享2011-11-24 3528

-

中国LED产业的概述2013-12-24 7498

-

2015年LED产业并购深度分析报告2015-01-30 8690

-

中国内地芯片产业势头直逼美国2016-06-29 5927

-

集成电路市场的产业格局与产业结构2018-08-24 3553

-

LCD产业分析,不看肯定后悔2021-06-08 1356

-

AI芯片格局最全分析 精选资料分享2021-07-23 2973

-

中国LED灯具产业发展SWOT分析报告2010-03-02 2436

-

深圳LED产业规模有机会成为国LED产业区域龙头2010-04-02 505

-

深圳LED产业有机会成为中国LED区域龙头2010-04-12 537

-

中国LED产业投资热潮的三大因素分析2011-01-17 555

-

中国LED照明产业身处新的十字路口,该以何种姿态拥抱未来?2016-11-30 1171

-

中国光芯片产业格局分析2020-12-01 13249

全部0条评论

快来发表一下你的评论吧 !