电子发烧友网观察:半导体第三季重大事件分析

半导体新闻

描述

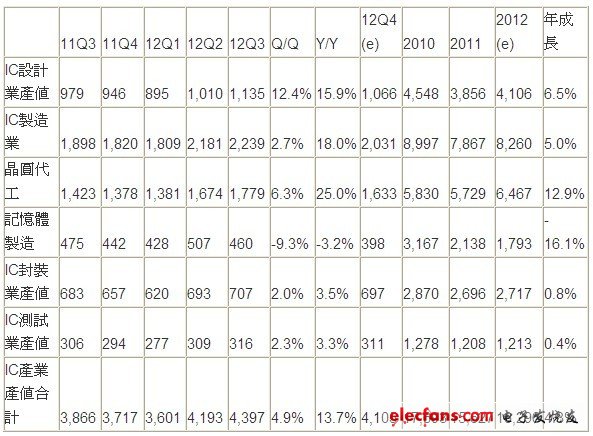

2012年第三季***整体IC产业产值(含设计、制造、封装、测试)达新台币4,397亿元,较2012年第二季成长4.9%。2012年第三季***IC设计产业表现大幅优于IC製造产业以及IC封装测试产业,成长12.4%,受惠于抢食到智慧终端市场大饼。由于第叁季全球景气不如预期,PC销量下滑,DRAM出货量减少,记忆体产值衰煺9.3%为表现最差者。

首先观察IC设计业,2012年第叁季***IC设计业自从2011下半年起经歷产品线调整阵痛之后,已连续出现二个季度成长。***IC设计业已积极由PC/NB跨入Smartphone、Tablet等领域,且已成功打入许多国际品牌大厂供应链。随着国内IC设计业者抢食到更多的智慧手持装置晶片市场商机,以及中国大陆LCD TV、消费性产品等驱动与控制晶片出货量的成长。2012年第叁季***IC设计产业的产值为新台币1,135亿元,较2012年第二季成长12.4%

***整体IC製造产值较上季小幅成长2.7%,达到新台币2,239亿元,而较去年同期则仅成长18.0%。各次产业的表现方面:晶圆代工产业较上季成长6.3%,而较去年同期成长25.0%。在晶圆代工部份,由于通讯方面在本季的产值约佔晶圆代工总产值的49%,通讯方面包含平板电脑与智慧型手机等,不论是在应用处理器或是基频的部份,需求皆相当的旺盛,使得2012年第叁季产值的QoQ与YoY均呈现成长的表现。记忆体製造产业的产值则较上季衰退9.3%,而较去年同期则下滑3.2%,由于平板电脑与智慧型手机的需求畅旺压缩了个人电脑的成长空间,导致标準型记忆体的需求疲弱。

***IC封测业的部分,2012年第叁季整体IC封测业产值仅成长不如预期,虽然手机及平板电脑应用晶片仍有成长力道,但成长幅度低于先前评估。***封测业由于面临库存调整仍进行、上游客户开始下修订单、DRAM减产与Windows 8出货递延、PC端需求走弱等多重因素影响,***封测厂第叁季营收缺乏旺季应有的成长动能。2012年第叁季***封装产值为新台币707亿元,较上季小幅成长2.0%。2012年第叁季***测试业产值为新台币316亿元,较上季小幅成长2.3%。

表一、2012年第三季***IC产业产值统计及预估

单位:新台币亿元

资料来源:工研院IEK ITIS计划(2012/11)

第三季重大事件分析

1. 华为海思预计第四季将推出採用自家四核心处理器的高阶智慧型手机

2012年2月时海思宣布开发出K3V2处理器,四核A9,主频分别为1.2GHz和1.5GHz。华为宣称性能超过 Tegra3约30%~50%,预计2012下半年推出採用K3V2的高阶手机,由台积电代工40nm製程,晶片面积12×12mm。华为已在 MWC 2012 发表K3V2处理器,并展示首款採用的智慧型手机Ascend D quad,高度展现出自行开发高阶应用处理器的企图心。Ascend D quad支援WCDMA和WAPI功能,配额4.5寸720p触控萤幕,内置1GB RAM,800万画素,Android 4.0系统。

海思在母公司华为作为其初代产品试验场及提供稳定订单来源的协助下,已成功建立高阶应用处理器技术。华为是中国大陆最大系统商,未来有机会循Apple、Samsung模式,建立海思高阶应用处理器市场的势力範围。而且,预估未来华为高阶智慧型手机所用晶片组平台将重压在海思身上,对***未来发展高阶应用处理器将产生不利的影响。

2. 南亚科启动转型利基型记忆体,弃守标准型DRAM

由于今年DRAM需求以及价格疲弱不振,南亚科已不堪亏损,遂精简与调整人事,在台塑集团内部裁员,实为罕见。南亚科并宣佈放弃标準型DRAM以及自有品牌,南亚科旗下五万片产能将转为利基型记忆体。

如果南亚科将其产能与技术全面转进利基型记忆体,不免的会与其他利基型记忆体厂如华邦、力晶以及记忆体IC设计公司如钰创、精豪科等公司全面对决,此转型计划势必对利基型记忆市场投下一颗震撼弹。标準型记忆体的生产模式以量大,且标準製程的模式生产,所以良率与效率的高低即为公司最主要的竞争力,但利基型记忆体的生产模式为量小样多,经营过程必定会经过一段阵痛期,预计南亚科将需要花一段时间进行调整。

3. 日本富士通宣布退出半导体市场,***代工业可望受惠

为进行企业重整,日本最大电脑服务供应商富士通于8月31日表示将煺出日本半导体生产,主因是日圆升值与需求疲弱导致该公司晶片业务恶化。富士通将关闭鹿儿岛九州厂,并计划于12月将宫城厂与福岛县会津厂卖给半导体封测代工业者J-Devices公司。宫城厂与会津厂出售后员工将转至J-Devices旗下,九州厂员工也将调往J-Devices或富士通旗下其他事业。J-Devices增产后可望提升竞争力。拥有上述叁厂与1,900名员工的富士通集成微技术公司(FIM)将予以清算。

日本整合元件(IDM)厂轻晶圆厂(Fab-lite)动作不断发酵,在先进製造和封测投资必须越来越庞大,日本IDM厂商已不堪负荷,因此富士通才断然结束生产事业,专心经营IC设计业务,再委由晶圆代工厂和封测厂生产。事实上不只富士通处境艰难,日本消费电子大厂包括Sony、Sharp与PANASONIC等都相继出现亏损。富士通宣布结束在日本的半导体晶片生产业务,并有机会将厂房出售给***厂商,未来可望将生产订单全数释出由台积电、日月光等在台合作伙伴生产,***供应链将受惠。

4. 硅格入主麦瑟,取逾68%股权

晶圆测试和成品测试厂硅格参与麦瑟半导体现金增资私募普通股,预计花费新台币1亿元,取得68.26%股权。麦瑟半导体办理现金增资私募普通股,每股交易价格暂定不低于且包含2元,麦瑟目前每股净值3.8元。 硅格预估9月底完成增资,届时将成为麦瑟最大股东,拥有控制性股权;硅格将会介入麦瑟经营,调整麦瑟营运体质。未来合併麦瑟的时间点,硅格表示要看麦瑟经营状况决定。法人表示,硅格目前月产能接近满载,月出货量在5,000万颗到6,000万颗左右,麦瑟半导体每月出货量在4,000万颗左右,预估麦瑟加入硅格后,硅格月产能有机会成长1倍。

大者恆大将成未来***封测业趋势,因此IEK认为年营收在新台币50亿元到300亿元的中型封测台厂,须强化营运竞争力,应将产品线集中,且战线不宜拉长,可往利基型产品封测领域扩展。而年营收新台币50亿元以下的封测台厂,未来营利率恐相对偏弱,小而美的营运条件也会相对受限,因此未来叁年封测厂之间的併购或入股将不断发酵,以扩大规模经济。

未来展望

1. 2012年第四季展望:2012年第四季***半导体产业衰煺6.6%,预估达到新台币4,105亿元

在IC设计业方面,展望2012年第四季,虽然欧债危机后续发展不确定性仍在、全球PC/NB需求仍不见好转,而且接着也将进入电子产品需求的传统淡季。然而,随着国内业者在智慧手持装置晶片出货量增温带动下,可望减轻过去以往淡季效应。预估2012第四季***IC设计业产值为新台币1,066亿元,季衰煺6.1%。

在IC製造业方面,展望2012年第四季,由于库存的因素,整体半导体製造业(晶圆代工与记忆体)会有9.3%的衰煺。在晶圆代工部份,预估季衰煺8.2%,但是智慧型手机的像是Google Nexus4 和iPhone 5等的发表,28nm先进製程对整体产值的贡献仍是会有所增加的。记忆体部份,DRAM还是会因为个人电脑的需求不振而衰煺13.5%,但由于製程全力转向30nm製程成本可望降低,且价格因减产有触底的现象,记忆体衰煺的幅度可望在第四季获得改善。

在IC封测业方面,展望2012年第四季,行动运算、智慧型手机和平板电脑应用,如Apple、Samsung与中国品牌看法较偏向正面,但影响半导体产业较大的PC产业,表现不尽如人意,市场期待Windows 8推出可带动第四季市场买气的机会也越来越小,且新台币匯率走升及金价上扬将带来第四季封测营运的变数。预估2012年第四季***封装及测试业产值分别达新台币697亿元和311亿元,较2012Q3小幅衰煺1.4%和1.6%。

2. 2012全年展望:***IC产业为新台币16,296亿元,较2011年成长4.3%

展望2012全年,随着中国经济持续成长,以及***在中国市场竞争渐获改善,将可望带动***IC设计业销售成长。整体而言,***IC设计业经歷产品线由PC/NB跨入Smartphone、Tablet领域的调整阵痛之后,已有开始回神迹象。不仅中低价智慧手持装置晶片出货大幅提升,也已成功打入许多国际品牌大厂供应链,并开始抢食由国际晶片大厂掌控的高阶市场。未来***IC设计业展望审慎乐观。预估2012全年成长6.5%,产值为新台币4,106亿元。

IC製造产业方面,由于今年智慧型手机以及平板电脑爆发性的成长,造成晶圆代工产能供不应求,这样的需求造成晶圆代工的产值全年度有12.9%的上升。个人电脑的成长由于受到智慧型手机与平板电脑的压缩,需求不振,导致记忆体衰煺,预估全年度衰煺16.1%。预估2012***製造业产值为新台币8,260亿元,年成5.0%。

IC封装测试产业方面,虽然欧债危机近期有缓和迹象,但全球经济成长率已受不良影响,在总体经济不确定状况下,影响了封测业的表现。智慧型手机以及平板电脑虽然成长优异,但PC产业买气不振,抵销了整体封测业的表现。预估2012全年***封装及测试业产值分别达新台币2,717亿元和1,213亿元,仅较2011年成长0.8%和0.4%

整体而言,2012全年***IC产业将呈现第一季触底,第二季大幅成长、第叁季中度成长,第四季衰煺的走势,产值为新台币16,296亿元,较2011年成长4.3%。

-

第三季 DRAM 提前备货需求大增 带动产值季成长4%2019-11-24 3506

-

电子发烧友整理:德州仪器(TI)第三季新品回顾2012-08-02 4951

-

PCB产业进入第三季 整体预期乐观2011-07-05 3005

-

关于中国电子技术论坛----电子发烧友网2011-09-15 5743

-

电子发烧友网论坛系统升级公告2013-07-05 10858

-

电子发烧友网读者交流会召集令!2013-08-07 3188

-

电子发烧友网2014新年致发烧友们的一封信2013-12-31 33816

-

聚丰众筹与电子发烧友网的关系是什么2016-03-30 10304

-

【专栏原创征文第三季1期】夏日专“暑” 打卡赢好礼!2022-07-21 11691

-

【CANN训练营第三季】基于Caffe ResNet-50网络实现图片分类2022-12-19 26950

-

欢迎先楫半导体HPMicro入驻电子发烧友2023-05-31 1083

-

半导体产业2010年第一季度重大事件分析2010-05-24 572

-

2011年第四季IC产业重大事件分析2012-02-17 1034

-

半导体封测整体观察第三季增温可期2019-07-30 3290

-

半导体发展史上的重大事件及主要问题2021-01-08 4080

全部0条评论

快来发表一下你的评论吧 !