美光超越西部数据!一季度NAND市场排名出现较大变化

描述

随着半导体行业逐步走出下行周期,存储作为半导体行业中周期性波动更为明显的细分领域,在今年出现较为明显的复苏迹象。

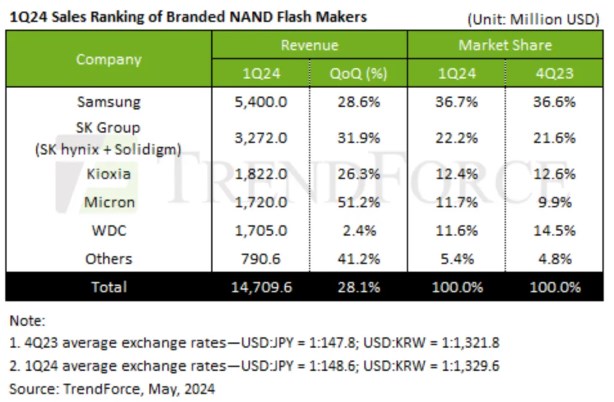

根据市场研究机构TrendForce集邦咨询的报告,2024年第一季度全球NAND Flash产业营收实现了显著的季增28.1%,达到了147.1亿美元。

本季度市场排名出现较大变化,在NAND Flash品牌厂商中,美光(Micron)在本季度的排名变动最大,成功超越了西部数据(Western Digital),位居第四名。

美光在2023年第四季度的价格及出货量略低于其他竞争对手,因此在2024年第一季度实现了高达51.2%的营收增幅,达到了17.2亿美元。

三星(Samsung):继续保持市场领先地位,受益于消费级买家持续提高库存水平以及企业级SSD订单开始复苏,其一季度营收环比增长28.6%,达到54亿美元。

SK集团(SK hynix and Solidigm) :位居第二,受益于智能手机和服务器订单动能强劲,营收季增31.9%至32.7亿美元。

铠侠(Kioxia):排名第三,尽管一季度产出仍受去年第四季度减产策略影响,出货数量仅季增7%,但受益于NAND Flash均价上涨,营收季增26.3%,达到18.2亿美元。

西部数据(Western Digital) :排名第五,营收季增2.4%达到17.1亿美元。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

西部数据正式通知减产15%以缩减库存2025-02-06 1027

-

全球NAND Flash产业量价双增长,三星、SK海力士等厂商排名变动2024-05-29 1595

-

西部数据一季度出货量领先,环比增幅显著2024-05-06 1642

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 5928

-

三星、西部数据、英特尔、美光、长江存储探讨3D NAND技术2018-09-20 3272

-

苹果智能手表一季度销售额上涨 国内格局发生蜕变2017-06-22 2756

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 3770

-

Android是如何超越iPad并一统平板电脑市场的?2013-08-09 3621

-

NAND需求疲软 东芝挫败成就美光2012-09-24 2364

-

2011年第一季度华强北电子市场分析报告2011-05-05 3627

-

平板电脑销量猛涨威胁到HDD市场2011-03-28 3025

-

美光科技公布2010财年第一季度业绩2009-12-29 1047

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5408

全部0条评论

快来发表一下你的评论吧 !