中国MCU市场2013年有望复苏,该关注什么?

嵌入式新闻

描述

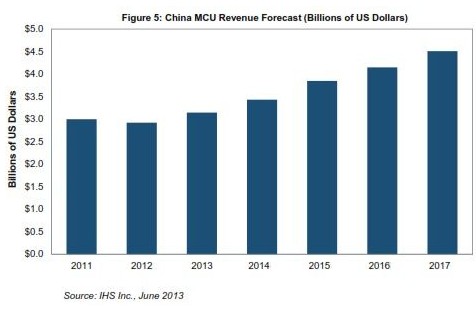

今年中国MCU市场的营业收入预计达到31亿美元,比2012年的29亿美元增长7.7%。去年该市场收缩2.6%,但从2013年开始至少会连续五年保持增长,预计2017年达到45亿美元,如图所示。

图:中国MCU营业收入预测(以10亿美元计)

去年中国MCU市场下滑主要是受全球经济形势低迷以及中国实施紧缩的货币政策所致。中国政府随后在第三季度放宽了限制,而且中国的MCU等产品出口市场开始缓慢复苏。

今年,中国MCU市场获得新的动力,在嵌入应用及自动控制产品及设备领域的销售再度快速增长,包括消费与工业电器、汽车系统和智能电网。能效也是一个驱动因素,随着中国消费者越来越重视能效,当其升级家用电器或者个人所用产品时会选择环保型解决方案。

主要领域及其应用

中国MCU在消费领域的应用最多,占总体MCU营业收入的25%,预计今年将达到7.98亿美元。主要应用领域包括家用电器、电视、游戏机与音频系统。

其次是工业领域,占24%份额或7.5亿美元,主要应用包括用于住宅控制的电子设备、自动化、医疗应用以及能源生成与分配。

第三大领域是汽车,份额也是24%左右,营业收入约为7.37亿美元。MCU广泛用于汽车动力总成和安全控制系统,用于收集汽车信息并帮助管理各类计算机化任务。

重要厂商与主要MCU产品类别

从生产商方面来看,日本瑞萨电子去年是中国市场上最大的MCU供应商,营业收入为4.05亿美元。该公司拥有全线MCU产品,可以用于消费电子、汽车和工业应用,而且其产品既量身定制也具有多样化,可以满足客户的要求。

美国飞思卡尔半导体排名第二,营业收入是2.34亿美元。美国Microchip Technology排名第三,营业收入是2 .1亿美元。前五大厂商中还有法国-意大利企业意法半导体排名第四,营业收入是1.57亿美元;美国爱特梅尔排名第五,营业收入是1.2亿美元。

8位MCU去年仍然主导中国市场,营业收入是12亿美元。但32位MCU将是增长最快的领域,到2016年超过8位MCU。同时,16位MCU营业收入在今年达到顶点之后将开始缓慢下滑,其份额将不断流向8位及32位MCU。

开放核心,比如ARM架构,是驱动32位MCU增长的主要动力。而8位MCU的增长则来自汽车设备以及建筑和住宅控制等领域的许多应用。32位MCU构成的竞争,也是16位MCU沉沦的一个因素,尤其是在其传统强势领域汽车和消费电子,现在32位占有优势。

-

英飞凌赖群鑫:2013,该关注哪些市场?2013-01-23 1174

-

2013年市场平稳复苏,分销商发力医疗/汽车领域2013-06-06 863

-

2018年中国平板电脑市场跌幅放缓,2019年有望复苏2019-03-09 8490

-

瓦楞设备产业复苏 亚洲经济率先回暖2009-11-24 1774

-

2015年中国MCU市场将达47亿美元2011-04-02 4735

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 2900

-

2013短距离无线通信,我们该关注什么?2013-03-19 56254

-

MCU需求膨胀,中国市场将成需求焦点2017-04-18 3687

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 3076

-

固态硬盘市场规模2012年有望达100亿美元2008-08-18 592

-

中国2012年有望使用统一手机充电器2009-11-14 406

-

软件行业随春天复苏 2010年有望再超预期2010-01-21 503

-

ARM超便携设备市场份额2013年有望超英特尔2010-01-25 780

-

中国电源管理IC市场扩张,2012年有望达到47亿美元2010-02-08 1082

-

全球半导体市场目前稳步回暖 到2024年有望达到16%的年增长率2023-11-27 2085

全部0条评论

快来发表一下你的评论吧 !