瀚天天成科创板IPO终止!营业收入快速增长,客户集中度高

瀚天天成科创板IPO终止!营业收入快速增长,客户集中度高

描述

电子发烧友网报道(文/李弯弯)近日,上交所发布关于终止对瀚天天成电子科技(厦门)股份有限公司首次公开发行股票并在科创板上市审核的决定。

上交所于2023年12月29日依法受理了瀚天天成首次公开发行股票并在科创板上市的申请文件,并按照规定进行了审核。日前,瀚天天成电子科技(厦门)股份有限公司及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的相关规定,上交所决定终止对瀚天天成首次公开发行股票并在科创板上市的审核。

全球领先的碳化硅外延晶片提供商

瀚天天成是全球领先的宽禁带半导体(第三代半导体)外延晶片提供商,主要从事碳化硅外延晶片的研发、生产及销售,产品用于制备碳化硅功率器件,被广泛应用于新能源汽车、光伏发电、轨道交通、智能电网及航空航天等领域。

碳化硅外延是一种化合物半导体材料,由碳+硅元素组成,瀚天天成主营碳化硅同质外延产品,其生长于碳化硅衬底表面,具有高电压耐受性、强电流耐 受性、高运行稳定性等性能特点,是制造功率器件的关键原材料。

瀚天天成是国内首家实现商业化 3 英寸、4 英寸和 6 英寸碳化硅外延晶片批量供应的生 产商,同时也是国内少数获得汽车质量认证(IATF 16949)的碳化硅外延生产商之一。而且,瀚天天成还实现了国产 8 英寸碳化硅外延片技术的突破,并已经获得了客户的正式订单。

过去几年,瀚天天成服务的客户包括全球领先的半导体功率器件厂及国内功率器件厂商如中车时代、比亚迪半导体、芯联集成、华润微、积塔半导体、 瞻芯电子等。

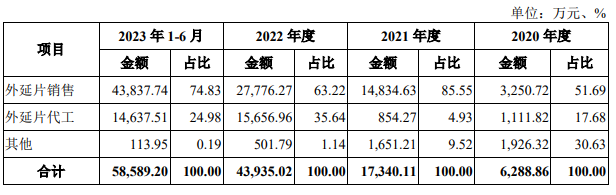

业务方面,以是否自行采购衬底材料进行区分,瀚天天成业务模式可分为外延片销售(Turnkey)和外延片代工(Consign)两种。外延片销售(Turnkey)模式下,根据客户订单需求,公司自行采购衬底,完成生产后交付外延片产品,按照包含衬底等原材料的全成本确定销售价格并进行货款结算。外延片代工(Consign)模式下,客户提供衬底原材料,公司采购其它辅料,在完成生产并交付产品后,向客户收取外延片代工费用。

从过去几年的营收情况来看,瀚天天成外延片销售占比较大,2022年外延片销售金额总计27,776.27万元,占总营收63.22%,外延片代工营收总金额15,656.96万元,占总营收35.64%。

营业收入增长快,然客户集中度高

碳化硅外延片作为碳化硅器件成型的必备环节,具有不可或缺的重要作用,是推动碳化硅行业高质量发展的基石。

从价值角度来看,碳化硅产业链附加值向上游集中,外延(含衬底)在碳化硅产业链中价值量较高。根据 CASA 整理的数据,衬底和外延作为碳化硅产业链的上游环节,分别占碳化硅功率器件成本结构的47%、23%。高质量的碳化硅外延片生产壁垒高,加之全球碳化硅器件下游需求旺盛,造成高质量碳化硅外延片供应紧俏,使得碳化硅外延片在产业链中的价值量占比较高。

过去几年,瀚天天成营业收入增长明显,财务数据显示,2020年至2023年上半年,营业收入分别为6312.17万元、17499.83万元、44069.15万元、58616.59万元,2021年及2022年同比增长率分别为177.24%、151.83%;同期间,净利润分别为-630.34万元、2042.84万元、14336.82万元、5770.75万元,2021年及2022年同比增长率分别为224.09%、601.81%。

在业绩增长显著的同时,瀚天天成也面临一些风险,如客户较为集中,2020年至2023年上半年,公司前五大客户主营业务收入占当期主营业务收入的比例分别为70.31%、74.19%、86.74%和 85.21%,其中,来自第一大客户客户A的主营业务收入占当期主营业务收入比例分别为30.64%、45.17%、56.04%和 57.25%。一旦大客户采购有所变动,这对于瀚天天成的影响将会非常大。

同时供应商方面也存在不稳定的风险,报告期内,瀚天天成核心生产设备包括外延生长设备、外延缺陷检测设备、清洗设备等,主要来源于意大利、德国等国家。报告期各期,境外设备采购额2分别为 840.70 万元、 8,456.87 万元、29,615.57 万元和49,632.71 万元,占设备采购总额的比例分别为95.89%、 88.17%、71.24%和81.76%。

如果公司过多依赖境外采购生产设备,由于国际政治局势、全球贸易摩擦及其他不可抗力等因素,进口设备可能会出现延迟交货、限制供应或提高价格等情况。

写在最后

碳化硅功率器件和功率模块的的应用非常广泛,涵盖新能源汽车、光伏发电、电源、轨道交通等领域。碳化硅外延片作为碳化硅器件的必备环节,具有不可或缺的作用,而瀚天天成作为国内首家实现商业化 3 英寸、4 英寸和 6 英寸碳化硅外延晶片批量供应的生产商,在产业链占有极具分量的位置,然而它所面临的问题也需要引起重视。

-

科利德科创板IPO被终止2024-02-27 1735

-

瀚天天成科创板IPO申请获受理2024-01-26 1764

-

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产2024-01-11 6558

-

华瓷通信科创板IPO2023-07-16 1592

-

联想集团董事长杨元庆首次回应终止科创板IPO2021-11-05 3380

-

联想集团突然终止科创板IPO,究竟是为何2021-10-12 3834

-

联想回应科创板IPO终止2021-10-11 2767

-

联想集团突然终止科创板IPO,到底是何原因?2021-10-10 16264

-

哈勃入股半导体材料研发商瀚天天成2020-12-02 5219

全部0条评论

快来发表一下你的评论吧 !