英诺赛科IPO!三年营收超7亿累计亏损67亿,开拓海外市场

英诺赛科IPO!三年营收超7亿累计亏损67亿,开拓海外市场

描述

电子发烧友网报道(文/莫婷婷)近期,作为业内氮化镓龙头的英诺赛科向港交所递交招股书,正式开始IPO之路。这家明星企业在公开招股书后,终于让业内人士看到了公司的经营情况。那么,成立于2015年的英诺赛科,在第三代半导体市场快速起量的近几年发展如何呢?

三年营收超7亿,亏损累计67亿

英诺赛科在招股书中表示,公司是全球首家实现量产8英吋硅基氮化镓晶圆的公司,也是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。

氮化镓凭借在效率、功率密度和可靠性方面的优势,已经成为功率半导体行业传统硅材料的替代和升级材料,解决了硅材料在频率、功率、功耗、热管理和器件尺寸方面的限制,可以应用在消费电子、可再生能源和工业、电动汽车、数据中心等多个领域。

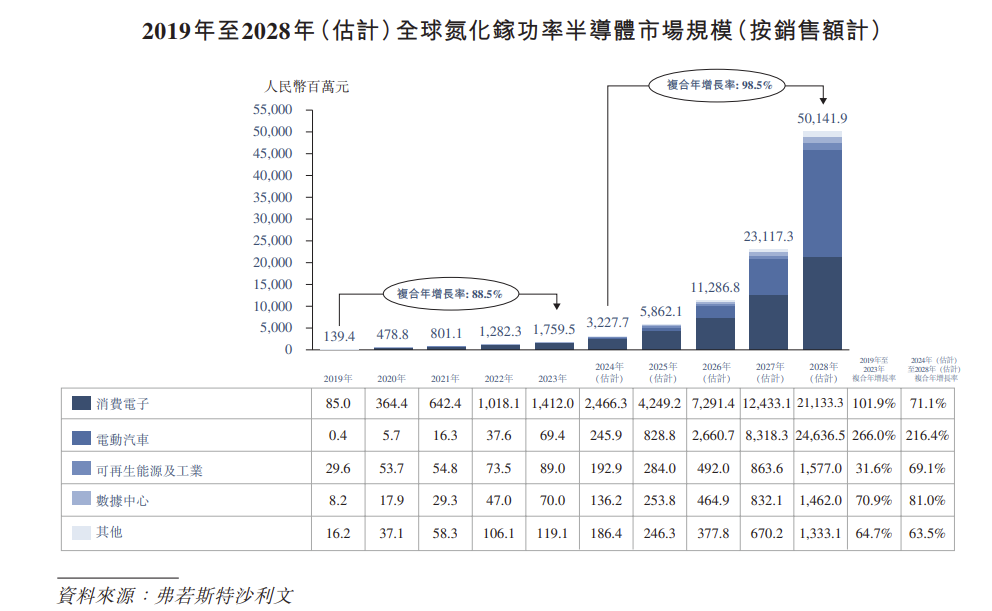

数据显示,全球功率半导体市场规模在2019年约为3,206亿元,2023年已经增长至3,357亿元,预计到2028年将达到4,968亿元,2024年到2028年的复合年增长率为7.8%。与此同步增长的还有氮化镓市场。

2023年全球氮化镓功率半导体占整体功率半导体市场份额为0.5%,其中占全球功率半导体分立器件市场份额为1.4%。研究机构预计到2028年将占全球功率半导体的 10.1%,占全球功率半导体分立器件市场比例提升至24.9%

氮化镓功率半导体市场的增长空间,将是英诺赛科等氮化镓企业的成长机会。

从财务数据来看,英诺赛科在报告期内的营收不断增长,2021年、2022年及2023年的营收分别是6821.5万元、1.36亿元、5.93亿元。但是在这三年,公司还未实现盈利,同期分别亏损34亿元、22.05亿元、11.02亿元,累计亏损额约67亿元;经调整净亏损分别为10.81亿元、12.77亿元和10.16亿元,合计亏损33.74亿元。

对于亏损原因,英诺赛科谈到三大方面:一是在实现规模经济前生产设备大幅折旧;二是往绩记录期间确认的大额研发开支;三是往绩记录期间销售及营销开支不断增加。

招股书显示,公司的流动资产净值由截至2022年12月31日的人民币916.1百万元减少至截至 2023年12月31日的人民币185.3百万元。

截至2023年12月31日,以折算氮化镓分立器件计,英诺赛科的累计出货量超过5.0亿颗。

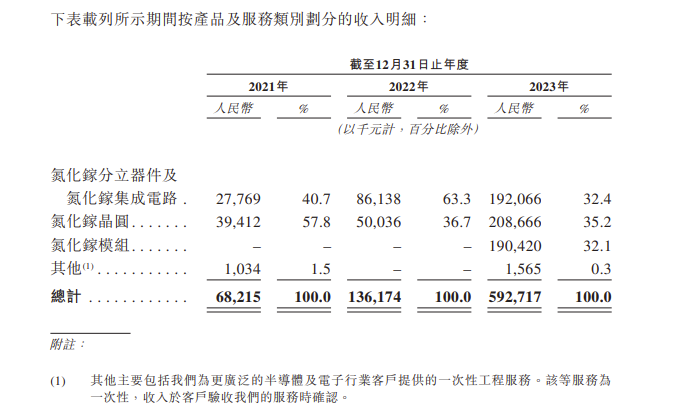

分业务来看,2021年、2022年及2023年,氮化镓分立器件及集成电路收入分别为0.28亿元、0.86亿元及1.92亿元,分别占总收入的40.7%、63.3%及32.4%,复合年增长率为163.0%。氮化镓晶圆的收入由2021年的0.39亿元增至2023年的2.08亿元,复合年增长率为130.1%。2023年,英诺赛科开始销售氮化镓模组,年收入达到190.4百万元。

研发投入近16亿元,月产能超10,000片晶圆

在研发方面,报告期内的研发开支分别是6.62亿元、5.81亿元、3.49亿元,三年累计近16亿元,分别占同期运营开支的76.1%、68.4%及 50.8%。毫无疑问,未来的研发投资还会持续增加,在打造技术竞争优势时,英诺赛科也面临着财务压力。

报告期内,英诺赛科开发了旗舰产品双向氮化镓芯片V-GaN系列,是其首创的专利技术,最大的特点是由于可以实现双向导通,一颗 V-GaN芯片能替代两颗硅MOSFET,从而达到节省空间、降低发热的效果。

英诺赛科表示,公司利用本身的技术平台,扩大了氮化镓产品组合,以涵盖广泛的电压范围,并在900伏至1,200伏高压产品及15伏至30伏低压产品的开发方面不断创新。英诺赛科还计划发力车规级市场。

在现阶段,英诺赛科的技术优势已经得到行业的认可,氮化镓分立器件可用于各种低中高压应用场景,产品研发范围覆盖15V至1,200V。当前英诺赛科已经有了成熟的8英吋量产技术、全电压谱系产品组合、独特的氮化镓封装技术,以及高可靠的产品。

在8英吋量产技术方面,英诺赛科所开发的工艺流程完全与氮化镓相容,并包含外延、平整及蚀刻工艺等一系列工艺。且8英吋硅基氮化镓晶圆技术能够与现有硅基设备无缝集成,从而实现远高于6英吋氮化镓晶圆的效率。这一成绩也突破了国内的8英寸硅基氮化镓外延与芯片领域的空白。

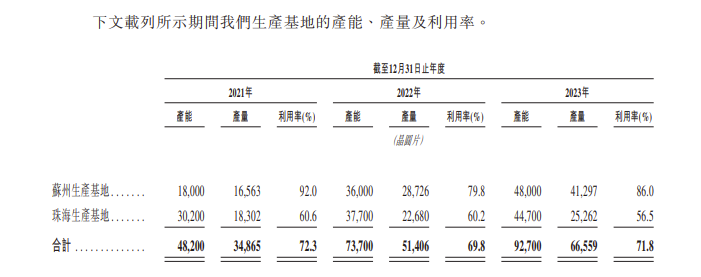

英诺赛科表示公司已经突破了每月10,000片晶圆的生产瓶颈,实现了产业规模的商业化,截至2023年12月31日,晶圆良率超过95%。

招股书显示,从2021年到2023年,英诺赛科的苏州生产基地和珠海生产基地的产能基本实现提升。在2023年,英诺赛科氮化镓晶圆总产能为9.27万片,产量约为6.66万片,产能利用率为71.8%。其中,苏州工厂的产能为4.8万片/年,产量为4.13万片左右,产能利用率为86%;珠海工厂的产能约为4.47万片,产量约为2.5万片左右,产能利用率为56.5%。

在封装技术方面,英诺赛科专有的高散热封装技术是为氮化镓高电子迁移率晶体管(HE MT)而设计,解决了其平面结构以及紧凑尺寸和高功率密度带来的挑战。

值得一提的是,英诺赛科还开拓了境外市场,2023年境外销售收入约为5800万元,占同期总收入的9.8%。

关于本次IPO的募集资金数额,英诺赛科并未透露,但其在招股书提到了募集资金的用途:50%%将用于扩大8英吋氮化镓晶圆产能(从截至2023年12月31日的每月10,000片晶圆扩大至未来五年每月70,000片晶圆)、购买及升级生产设备及机器及招聘生产人员。17.0%将用于偿还银行贷款。15.0%将用于研发及扩大产品组合,以提高终端市场中氮化镓产品的渗透率。8.0%将用于扩大氮化镓产品的全球分销网络。10.0%将用于营运资金及其他一般公司用途。

-

酷派与360争权错过发展时机 海外市场成救命稻草?2017-11-21 3625

-

禾赛终止IPO,为谁敲响了警钟?精选资料分享2021-07-27 1540

-

Xilinx 28nm产品累计营收超10亿美元里程碑,市场份额高达65%2017-02-09 906

-

安防各大巨头开始重视海外市场开拓 所占营收稳步提升2018-12-19 1547

-

谷歌云在2020年营收亏损56.1亿美元2021-02-03 2348

-

财经速览:快手总营收811亿 趣睡科技IPO拟募资8亿2022-03-29 2766

全部0条评论

快来发表一下你的评论吧 !