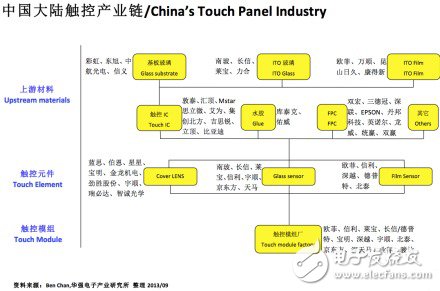

一张图让您看懂中国大陆触控产业链

触控感测

描述

一张图看懂中国大陆触控产业链:触控是智能终端产业链中最热门/技术变化最快领域,并创造了莱宝和欧菲等A股神股。目前中国大陆出货量1KK/月以上触控模组厂约10-15家,10-50万/月约50家。这一领域正发生各种技术/各类厂商全面开战、整合洗牌、技术创新。——潘九堂(微博)

想了解更多关于触控技术设计知识与行业趋势,立即参与:Elecfans触控技术(10月)原创博文大赛开锣

电子发烧友网10月“触控技术特刊”火热下载中,缺你怎可!

中国大陆触控产业链(Source:华强电子产业研究所整理)

我国国内触控领域产业链发展迅速

近几年来,全球触控技术领域迅速发展。在我国触控面板厂商经历了技术转型,提高了技术能力和量产的能力,与之相关配套产业也得到了飞速发展,直追一些国际一线大厂。国内触控产品产能的迅速发展给全球触控厂商带来了不小的压力,中国***厂商的技术优势渐渐不再,韩国政府和厂商意识到在触控领域不占优势,放言要重整旗鼓,发挥技术优势提升产业地位。

On-Cell、In-Cell技术在这两个领域已提前布局的韩国厂商,还是有机会超越中国触控技术的产业地位。 在中国***厂商下游供应对象主要以苹果、宏达电等终端厂商为主,对中国大陆市场供应逐步减少。中国***是全球触控面板出货比重最高的地区,市场占有率高达 46%以上。同时,中国***厂商还是最早进入大陆市场的,也是最成功的厂商。如今,中国***触控厂商在大陆市场的优势已大不如前。

因为高价、高利润与新技术独领风骚的原因,***触控厂商在前几年赚到盆满钵满。导致***触控厂商对大陆市场的预期过高,***触控厂商开始大规模投资扩充产量产能。随着大陆触控技术产业的崛起与发展,***触控厂商市场份额逐步萎缩。 韩国触控厂商调整策略,美国厂商创新技术实现量产化,外资企业意图抢占触控领域市场。欧美、日韩厂商在我国投资触控领域产业的并不多,无法与***触控厂商相提并论,但是,与国内触控产业的关联多集中在化学材料和高端设备相比韩国触控厂商在触控产业提供的相关设备和材料,对国内厂商而言都比较陌生。在过去的几年,韩国厂商主要精力都放在OLED领域,确实取得了瞩目的成绩。不过,韩国政府和厂商已经意识到在触控面板领域不占优势,放言要重整旗鼓,并发挥政府优势集中力量提振触控面板市场地位。但从目前已初步形成的全球触控面板产业格局来看,韩国如果仅仅依靠国内和自身市场,很难取得理想成绩。不可否认的是,韩国在创新技术上的研发能力超越国内。

随着In-Cell、On-Cell技术成为主流,这两个领域已先走一步的韩国触控厂商,还是有机会超越国内触控领域产业地位。 美国厂商对于石墨烯取代ITO触控屏幕的应用技术,已经提供出一套完整的解决方案。在手机触控屏中,氧化铟锡价格高、用量大、易碎、有毒,而石墨烯和现有触控面板材料氧化铟锡相比,具有更柔韧、高性能、低成本、更环保的特点。采用石墨烯的触控屏幕手机预计成本会降低30%。除了能够实现功能替代外,更重要的是石墨烯具有优异柔韧性,与显示屏追求柔软可折叠的大趋势也是一致的。尽管市场空间巨大,国内石墨烯仍处于量产的摸索阶段,技术创新方面还需要提高。 产能和规模的迅速提升是国内触控面板厂商成长的第一标志。一是触控配套产业发展迅速;二是新品上市时间大幅缩短;三是终端客户广泛;四是产能大,技术品种齐全。

国内触控面板主要是手机应用,比分率超80%,国内厂商的手机用触控面板的出货比重在2012年年初的时候为33.7%,到年末提升至39.6%。电容屏Sensor不论是Glass还是Film结构,国内出货总量都超出需求的30%,达到供过于求的状态。四大触控面板厂商莱宝高科、宇顺电子、欧菲光、超声半导体的电容触控屏年产能上升到1.3亿片左右,已基本满足国内智能手机出货所需的触控模块数量。国内触控面板厂商以背景较单纯的中小企业为主,曾因为规模小、产能不足的问题被三星等一线大厂拒绝。因此产能和规模的迅速提升是国内触控面板厂商成长的第一标志。

国内触控屏的产品种类比较齐全,不仅 G/G、G/F/F等产品出货量大,而且OFS、OPS、OGS等产品也有储备。国内许多的触控厂商已具备生产OGS产品的能力,部分厂商已有OGS产品量产出货能力。相比之前几年在电容屏技术的反应速度要快很多,这说明目前国内触控厂商充分重视技术研发,并具备了一定的实力。另外,国内生产设备和化学材料厂商明显增多,这也是一大亮点。除了设备厂商已经开始摆脱前几年单纯做代理的困境,化学胶、油墨、钢化玻璃、触控IC的供应都已经实现本地化。

Q3中国平板触控面板出货将增长4成

市场研究机构 DIGITIMES Research 观察指出,因中国大陆三大电信营运商在 2013年5月同步取消对低于4寸低阶智能手机的补贴政策,导致市场触控面板库存堆积,预估第三季陆厂手机用触控面板出货量将较前季衰退1.0%,第四季则将因4.5寸以上智能手机新机种陆续推案上市,陆厂手机用触控面板出货量亦将较前季回升1.8%。

在手机用触控面板技术方面,中国大陆玻璃式触控面板业者如莱宝等,在2012年底、2013年初ITO薄膜短缺时,开始力推手机用玻璃式触控面板,玻璃式触控面板出货比重到第四季将达25.2%。另外在平板电脑和NB应用方面,原仅生产保护玻璃的蓝思旺于2013年投入触控面板生产,并成功打入亚马逊(Amazon)低阶7寸 Kindle Fire 新机种触控面板供应链,莱宝亦打入新款Nexus 7触控面板供应链,提升中国平板电脑用触控面板出货量,第三季陆厂平板电脑用触控面板出货量将较前季成长42.9%。

至于 NB 用触控面板,欧菲光积极研发以金属网格(metal mesh)薄膜式触控技术与台厂的低价玻璃式触控技术竞争,目前已获联想(Lenovo)、宏碁(Acer)等业者采用,也将推升大陆NB用触控面板占全球比重突破一成大关。

图题:中国大陆厂手机用触控面板出货量变化(来源:DIGITIMES)

根据电子发烧友网整理,最新触控芯片市场战况:赛普拉斯宣布第十亿片CapSense电容式触控感应控制器发运在即;触控IC市场竞争白热化 敦泰指纹传感器杀价抢单;DIALOG 半导体有限公司的多点触控显示感应器IC 通过 WINDOWS 8.1 认证;瞄准触控式小家电 盛群再度强势出手;突围光学触控式指纹辨识 盛群32位MCU大放异彩;欧菲光Metal Mesh全面布局 抢***触控订单。

触控产业供应链震荡不休 知名大厂涨跌互现

高阶智能机买气弱:触控面板厂受挫

近期大陆市场进入库存调整期,液晶电视、智能手机第3季订单下修,触控面板厂也受到波及,第3季营运表现恐旺季不旺;已浮现影响包括接口7月营收衰退30.5%、牧东衰退16.5%,宸鸿也因为客户出货延后,7月、8月出货平平,市场预期,触控面板厂第3季营收普遍会有两位数的衰退幅度。

上半年高阶智能型手机买气转弱,大陆智能型手机市场也因为补贴政策调整,买气受影响。外传大陆手机品牌厂在6月、7月积极调整库存,而且库存调节可能延续到8月,连带造成触控面板厂出货转弱,第3季出现旺季不旺的窘况。

法人预估触控面板厂本季营收普遍将有两位数的衰退幅度,今年出货高点可能延后到第4季。

此外,NB也因为大厂调整库存,触控笔记本新品上市时间可能递延到9月以后,至于平板计算机铺货时间也连带受到影响,再加上大陆手机出货动能放缓,导致接口的营收从6月起反转,7月营收更仅7.36亿元、月减30.5%。

接口指出,第3季订单能见度不明朗,而且出货型态改变,本季出货少了LCD,出货单价减少,也造成本季营收下滑。牧东客户结构中有9成来自大陆,因此也受到波及,7月营收约2.93亿元、较前一个月衰退16.52%。

触控龙头宸鸿对于第3季也释出保守看法,5月、6月订单缩减,这波营运低档期预期会延续到第3季中。7月合并营收约93.84亿元、月增 8.9%,预期8月出货平缓,9月才会看到业绩明显反弹。目前高阶手机需求仍弱,而触控笔记本能见度不明,新产品可能延后到第4季量产出货。预期第3季合并营收还会比前一季衰退15%~20%。

反观胜华、洋华因为配合客户新产品上市,第3季营运表现可望反弹向上。胜华7月合并营收回升到 55.86亿元、月成长27.23%;主要是因为 7月份手机面板缺货问题纾解,再加上平板计算机新品Nexus7开始量产,增加营运成长动能,法人预估本季营收可望较上季成长20%。洋华7月份合并营收 7.22亿元、月成长29.28%,由于美系、韩系平板计算机客户新品上市,营收成长动能转强。

触控市况不明:台部分厂Q3空间受限

触控供应链今年7月营收消长互见。其中,玻璃相关零组件方面,专业镀膜玻璃厂安可(3615)今年7月营收降到5929万元、月减达26%,触控感测器供应商和鑫(3049)7月营收降到6.16亿元、月减亦近26%,正达(3149)7月营收则受惠于季节性需求(传为AIO PC用AR coating玻璃)、回升至6.9亿元、月增达27%。不过,就整体第三季来看,由于触控面板大厂展望疲弱、终端消费力道仍待观察,在触控市况不明前提下,安可、正达、和鑫第三季表现空间可能有限。

正达今年7月份合并营收达到6.9亿元,月增达27.69%,年增约13.56%,累计今年前7个月合并营收约达67.78亿元,年增达 54.04%。尽管第三季适逢镀膜玻璃、表面玻璃传统出货旺季,不过,在客户订单集中、新品良率问题、产品价格压力等等因素影响下,外界推估,正达今年第三季营收可能接近26-28亿元附近,与上季持平或季增1成以内。

安可今年7月份合并营收降到5929万元,月减达26.3%,主要系受到(触控面板)产业需求递延所影响,年减亦达28.55%。累计今年前7个月合并营收约达6.68亿元,仍年增达29.7%。随着中尺寸平板电脑应用被预期将于8月下旬到9月回温,市场预期,安可今年8-9月营收可能逐步改善。惟整体第三季营收可能接近2-2.5亿元,季减估逾2成。

和鑫今年7月合并营收来到6.16亿元,月减达26.44%,一方面除了受到触控面板市场需求疲弱影响,另方面原因是今年以来和鑫逐步淡出后段模组制程(转交彩晶(6116)生产)、相对减少了营收动能,但与去年同期相较、仍年增达43.87%。累计今年前7个月营收约达64 亿余元,年增达287.64%。推估和鑫今年第三季营收可能接近21-25亿元,季减估达两位数幅度。

和鑫董事会亦于日前通过将以公开申购方式办理现金增资发行新股,发行股数为2.5亿股,用以增加偿还借款或充实营运资金。

另外,为了减少投资损失及活化资产,和鑫决议处分其中国大陆投资事业冠鑫光电(苏州)股权、交易对象为Morgan And Martti Holding Company,交易总金额约1900万美元,处分利益约769万美元。冠鑫光电(苏州)原本主要营业项目为LCD背光模组及其相关零组件,最近年度财务报表净值为69,255仟人民币,最近年度亏损8633仟人民币。依合约,本次交易将分4期付款,分别为第一期100万美元、第二期600万美元、第三期 900万美元、第四期300万美元。

晨星切割触控IC业务与IML成立合资公司

在联发科(2454)的主导下,F-晨星(3697)将切割旗下触控IC事业独立,并与F-IML(3638)共同合资成立触控IC新公司,抢攻智能型手机及平板计算机市场,可望进一步挹注F-IML明年获利。

联发科及F-晨星合并好事将近,除了全力冲刺手机芯片市占,现在集团布局已延伸到触控IC市场,并选定与F-IML合作。事实上,联发科在大陆有投资触控IC厂汇顶(Goodix),现在有意切割原属于F-晨星旗下的触控IC事业,并与F-IML合资成立新公司,以电源管理IC集成触控IC能力,双面夹击大陆触控IC龙头敦泰(FocalTech)。

对于此一合作案消息,联发科及F-晨星均不评论市场传言。F-IML执行长张舜钦在昨日法说会中面对法人提问时表示,不方便透露可能合作对象,F-IML持续在寻找新的成长机会,将针对人机接口及行动装置等领域进行并购或合资,但因投资金额相对较大,将在11月20日召开股东临时会修改章程,放宽投资限制。

F-晨星前年开始跨入智能型手机触控IC市场,去年全年出货量已逾接近4,000万颗,今年可上看7,000万颗,全年营收规模高达1~1.1 亿美元。由于联发科是大陆手机芯片龙头,现在已经在手机公板零组件清单中,建议采用F-晨星的触控IC,预估明年出货量可上看8,000万~1亿颗,营收规模上看1.3~1.5亿美元。

联发科今年可望成功并购F-晨星,本业将强攻手机及电视芯片市场,触控IC则切割出来独立成为新公司。

为了加快触控IC及电源管理IC间的集成速度,以利联发科未来智能型手机芯片技术蓝图发展,业界传出,在联发科主导下,触控IC新公司已选定与F-IML合作,并由F-IML持股过半。

F-IML上半年营收11.08亿元,平均毛利率52.5%,税后净利2.09亿元,每股净利2.62元。而根据F-IML将在11月修改公司章程进度来看,新公司可望在年底前成立,明年由F-IML认列合并营收。

群创获利新高:专注LCD及触控面板

群创第二季获利居台韩面板厂之冠,单季EBITDA获利率超过25%,创下合并以来新高。群创从产品结构、生产流程乃至财务金流都有显著改善,现在的群创反应更快、获利能力更好。董事长段行建表示,“合并至今,公司体质明显改善,过去公司营运随波逐流,现在受景气波动的影响变小。”

过去群创产品线包山包海,从面板、背光模块、系统组装、到触控面板贴合什么都做,不仅营运周转资金压力大、人工需求也庞大,对于毛利率也有负面的影响。去年起,选择专注于TFT面板本业,先是切割出去系统组装业务,今年又把纯触控面板贴合业务转给鸿海子公司。瘦身之后的群创,身段更灵活,获利能力更强,毛利率在近两年一路走高,第二季甚至拉高到两位数的水平、达到12.4%,是近两年来的新高。

过去群创资金左支右绌,段行建要求资金的运用须更弹性,定期检视银行还款利率,同时尽快还款,减少利息负担。群创上半年还了高达520亿元新台币贷款,过去一年还款达千亿元新台币,长短期负债再降至 2,170亿元新台币,每月利息费用缩减到4亿元新台币,净负债比降到93.7%。

至于产品方面,群创也从规格跟随者,变成规格制定者,先是以窄边框的技术,推出39英寸、50英寸新尺寸,不仅避开大陆面板厂的竞争,还从韩国面板厂手中抢到订单。今年主打4K2K超高分辨率电视,第二季量产以来市场接受度高,第三季预估出货占比将拉高到5%至10%,进一步提升产品单价、增加利润。

群创瘦身,成为一只灵猴,推出产品、技术的速度能够领先同业,少了包袱跑的更快,也让公司获利表现重新挤身一线面板厂之列。

-

elecfans网友 2013-10-28

1 回复 举报国外厂商一片蛋疼,国内厂商一片光明,怎么跟新闻联播一样 收起回复

-

专家观点:中国大陆电子产业近乎一片空白2013-06-24 3194

-

中国大陆半导体封测凭什么能位列全球三强?2016-10-01 4373

-

中国大陆IC设计业:整体跨越式发展2011-11-30 1580

-

中国光伏市场的20122012-07-04 3844

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 60302

-

中国大陆与台湾缘何联手制定LED照明标准?2012-12-12 1269

-

剖析中国大陆集成电路制造供应链的最新《中国集成电路产业报告》2018-09-11 8902

-

中国大陆半导体产业有机会挑战美国、南韩和台湾IC设计厂2019-03-16 4044

-

中国大陆乘用车衰退 丽清全力抢攻合资品牌2019-08-19 1992

-

晶圆代工市场保持增长,中国大陆集成电路产业链从低端向高端延伸2020-04-22 4992

-

中国大陆28nm扩产放缓,低端和移动DDI价格竞争激烈2023-08-08 1982

-

索尼手机将退出中国大陆市场?2024-03-08 2860

-

美国苹果公司将增加在中国大陆的投资2024-03-12 2628

-

中国大陆芯片设备支出领跑全球2024-09-04 1827

-

M31 深耕中国大陆IP市场 赋能汽车电子与 AI 应用新突破2025-02-20 1263

全部0条评论

快来发表一下你的评论吧 !