卷上天的激光雷达,现在发展到哪一步?研报推荐

电子说

描述

目前,激光雷达技术的高成本使得它主要成为20万元以上车型的标配。例如,小鹏和蔚来等品牌的旗下第二款车型已经决定不再使用激光雷达。然而,随着制造商之间的竞争加剧,预计成本将大幅下降,未来更多车型可能会配备激光雷达技术。

在一篇题为《迈向高阶智能化关键,前瞻布局把握行业脉搏》的行业报告中,分析师们从历史的演进、当前的发展趋势以及行业的最新动态等多个维度,全面分析了激光雷达领域的最新进展。

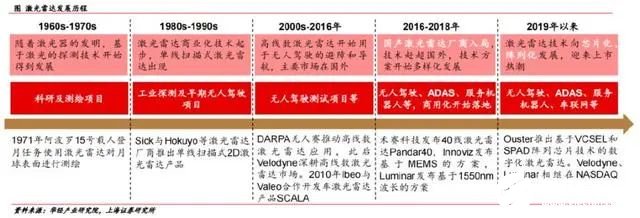

1.发展历程

最初,激光雷达技术主要被科研人员和测绘专家所采用,并逐渐在工业检测和自动驾驶车辆等领域得到试验应用。随着技术的不断进步,激光雷达的架构也在不断创新,从最初的单点扫描发展到了多线扫描,同时其机械结构也正在向更稳定的半固态和固态形式转变。

如今,激光雷达技术主要被应用于自动驾驶汽车和机器人等前沿领域。与此同时,新能源汽车制造商和激光雷达生产商正在加快将激光雷达技术商业化,推动其在汽车产业中的广泛应用。此外,激光雷达技术也在向集成化、阵列化的方向发展,以提高其性能和降低成本。

产业链概览

在激光雷达产业的垂直结构中,上游环节集中于激光发射器、接收器、信息处理算法以及扫描机制等关键组件的生产;

中游则由诸如禾赛科技、图达通等激光雷达系统集成商构成;而下游则是激光雷达的应用层面,涵盖了自动驾驶、机器人技术、高精度地图绘制和测绘等多个领域。

近期,国内激光雷达制造商纷纷与本土汽车制造商建立合作关系,推动了大量的前装量产项目。

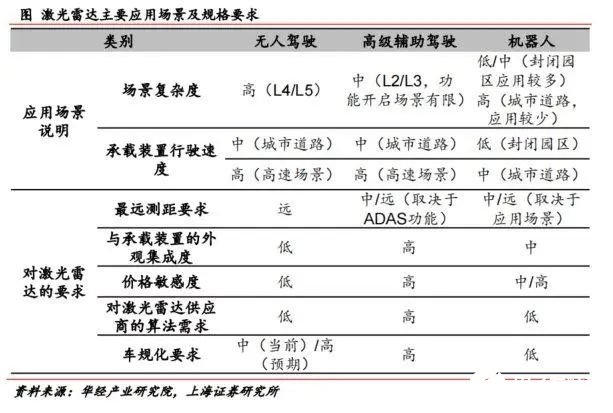

激光雷达应用领域

激光雷达技术在高级辅助驾驶(ADAS)和车联网等汽车应用领域以及机器人技术方面得到了广泛应用。根据灼识咨询的预测,激光雷达在车端市场的规模预计在2023年将达到百亿元,并有望在2025年超过千亿元。

在汽车领域,由于应对的场景复杂度不断提升,对激光雷达的性能要求也日益增高。激光雷达的发展历程从L4级自动驾驶测试车辆开始,逐渐发展到高端乘用车的标配,并在成本合理时向中低端车型普及。

另一方面,激光雷达在机器人领域的应用主要集中在一些相对简单的封闭环境内,如园区等。

目前,激光雷达技术正处于高端乘用车标配的阶段,这个时期的关键在于汽车制造商的交付能力和工程化实施情况。同时,随着技术的成熟和竞争的加剧,价格竞争也已经开始逐步展开。

终端分析

自动驾驶

自动驾驶技术的进步正在引领交通行业的革命。据专家预测,激光雷达技术将是实现自动驾驶达到L4+级别的重要因素。预计到2024年,激光雷达在汽车行业的应用比例将首次突破1%。

机器人

激光雷达技术在机器人领域的应用极大地提高了其作业的安全性和生产效率。在高原科学考察、智能巡检、消防救援、智慧农业等专业领域,由于摄像头感知算法难以适应复杂地形中的不规则障碍物识别,且传统毫米波雷达在精度和分辨率上存在局限,激光雷达的高精度三维成像能力因此显得尤为重要。

激光雷达技术通过为不同类型的机器人提供超越人类视觉的感知能力,正在助力各行各业的安全作业和生产效率的提升,推动社会智能化转型的深入发展。

整体市场概览

1、车载激光雷达行业预计将迎来快速增长。根据数据显示,2022年,全球激光雷达市场在汽车和机器人领域的规模分别达到了34亿元和82亿元。灼识咨询的预测显示,2023年,全球车端激光雷达市场规模预计将快速增长至106亿元,并且预计到2030年,整体市场规模将超过一万亿元人民币,机器人端的市场规模也有望达到2162亿元。

2、中国有潜力成为全球激光雷达市场的领军者。中国拥有世界上最大的新能源汽车市场,同时本土激光雷达制造商也在不断与国内车企合作实现量产;此外,各类机器人产品在中国也正处于快速发展阶段。灼识咨询的分析预测指出,2022年,中国在全球激光雷达市场占据了约三分之一的份额,预计到2030年,中国将继续引领激光雷达市场的发展。

2.发展态势

1、激光雷达主要优点

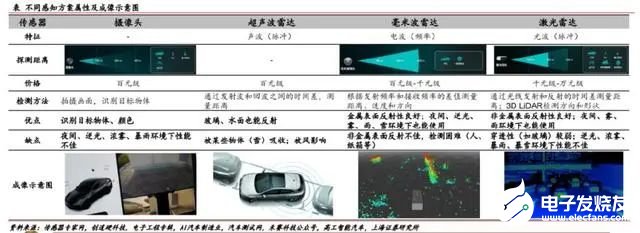

激光雷达技术的显著优势体现在其高探测精度和广泛的探测范围。相较于其他方案,它能够提供更为精准的环境感知和实时三维建模能力。

摄像头技术在商业应用中得到了广泛普及,其优势在于能够捕捉到丰富的色彩和细节信息。然而,这种技术的成像效果受到环境光线条件的较大影响。

超声波技术因其成本较低而受到一定应用,但其感知距离较短,且容易受到外界环境的影响,因此主要被用于停车辅助等近距离应用场景。

毫米波雷达技术虽然具有较强的抗干扰能力,但其感知精度有限,且无法实现图像级的成像效果。

综合各项技术特点,激光雷达凭借其高精度、广范围和稳定性,以及对周围环境进行实时三维建模的能力,已成为当前最为重要的感知技术方案。

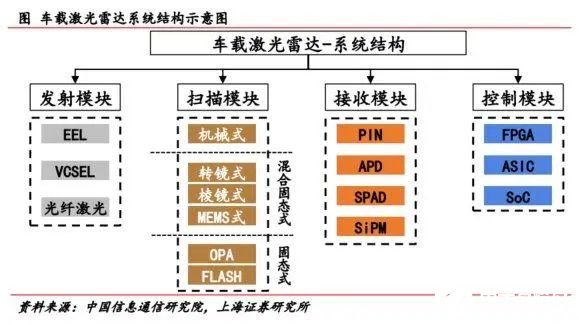

2、激光雷达模块结构及BOM拆解

在车载激光雷达系统中,核心组件包括激光发射单元、扫描机构、接收单元以及数据处理控制单元。这些部件协同工作,确保激光雷达能够精确地探测和分析环境。每个组件的设计和功能都可以根据不同的技术路径进行优化。

激光雷达的分类方式多样,其中最广泛采用的是基于其扫描机制的分类方法。根据扫描系统在机械结构上的不同,激光雷达主要分为三类:机械式、混合固态式以及完全固态式。这种分类反映了激光雷达技术的发展趋势,从最初的机械式扫描向更高效、更稳定的固态式扫描转变。

在激光雷达的物料清单(BOM)中,光电系统占据了成本的大部分。特别是发射和接收模组,它们包含了多个激光发射器、光学镜头和探测器,其体积和重量显著超过了时间和控制模组。随着激光雷达性能的提升和需求规模的扩大,厂商通过将分立的光学芯片及其配套元器件高度集成,不仅能够优化产品形态和生产工艺,还能促进产能扩张和成本降低。

3、激光雷达运作方式及核心性能指标

激光雷达的工作原理是基于飞行时间测距法(ToF),通过发射和接收激光束,分析激光束撞击目标对象并反射回来的时间,从而精确计算出物体表面与探测源之间的距离。通过在空间坐标系中为每个激光点赋予角度信息,可以构建出三维坐标。随着激光束数量的增加,探测源能够利用这些点的相对位置来描绘出三维空间中物体的详细结构,这就是激光雷达所生成的点云数据,也就是其三维视觉能力的基础。

4、关键指标

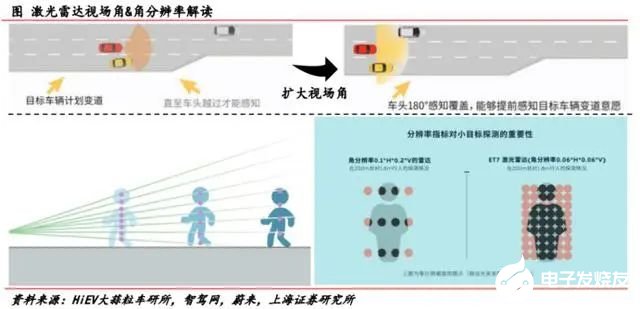

激光雷达的性能优劣与其视场角(Field of View,简称FoV)和角分辨率密切相关。

视场角衡量了激光雷达所能覆盖的视野范围,这一参数直接影响了设备的观测广度。具体而言,较大的视场角意味着激光雷达可以探测到更广阔的区域。

角分辨率则描述了激光雷达在扫描过程中,相邻两个激光点之间的角度差。在水平和垂直方向进行扫描时,角分辨率越细,意味着在相同的空间角度内可以分布更多的激光点,这直接提升了雷达对目标的分辨能力。

简而言之,视场角定义了激光雷达的探测范围,而角分辨率则决定了雷达在探测过程中对细节的识别能力。

5、技术路线演进

1)传统的机械式激光雷达

Velodyne 是首个将机械式激光雷达应用于车载设备的企业,通过将激光发射器垂直排列并实现 360° 旋转,进行环境扫描并生成点云图。然而,机械式的设计使得更清晰的图像需要通过增加发射源和接收器的数量来实现,这导致激光雷达的体积和成本难以控制。此外,复杂的运动结构限制了机械式激光雷达的耐用性和成本控制。传统的机械式激光雷达需要通过复杂的机械结构实现高频准确的转动,使其平均失效时间仅为 1000-3000 小时,远未达到车规级设备最低 13000 小时的要求。同时,硬件成本居高不下也限制了该类产品在车端的量产推广。此外,机械式激光雷达需要布置在车身最高点以避免旋转时被遮挡,这对车辆造型造成很大影响,且凸起的雷达更容易受损。因此,机械式激光雷达的主要应用领域为自动驾驶公司 L4+ 技术测试。

2)混合固态激光雷达

混合固态方案的出现标志着激光雷达量产上车时代的正式开启。与机械式激光雷达相比,混合固态激光雷达的扫描范围仅覆盖前方一定角度内的区域,虽然其内部仍存在一些较小的活动部件,但在成本、体积等方面更容易得到控制,目前已在车用领域量产搭载。典型的半固态方案分为一维扫描和二维扫描,两者都通过内部运动的反射镜来改变激光方向。一维转镜式方案脱胎于机械式激光雷达,具有更广泛的应用成熟性,在自动驾驶中应用广泛。一维扫描的本质是在机械式激光雷达的基础上,将发射模块和扫描模块分离,保持收发模块不动,通过电机带动转镜运动,将激光反射到不同方向,实现一定范围内激光的扫描。二维扫描方式则通过灵活的光学结构设计,利用少量的激光器实现等效更多线束,降低成本。二维转镜方案如多边形棱镜可以让光源实现水平扫描,而同时纵轴摆镜则可以改变光源的垂直扫描方向,如此仅需一束光源,就可以完成机械式雷达若干个光源才能完成的扫描任务。MEMS 振镜方案则是将扫描结构进一步简化,利用悬臂梁使厘米级振镜在横纵两轴高速周期运动,改变激光反射方向,实现扫描。我们认为,尽管 MEMS 振镜和二维转镜的结构存在差异,但它们的核心思路都是通过灵活的扫描模块设计,减少激光器的使用,进而推动降本。混合固态激光雷达可选技术路线呈现多元化,一维转镜方案利用低速转动的反射镜改变光线方向,获得视场角覆盖,提升了稳定性和可靠性,并通过芯片化实现高线束扫描。我们认为该方案在应用原理和架构上较为成熟,选择该方案的典型企业包括禾赛科技等。相比之下,二维扫描方案则能够通过灵活的扫描模块架构,在减少激光器的同时实现等效线束。在实际的二维扫描方案设计中,不同厂商的具体扫描架构会有所区别。

6、发展趋势

“降本、量产、上车”是激光雷达一直以来的三个核心关键词。激光雷达自诞生以来,其成本便随着路线迭代持续下探,直至近年来混合固态方案将激光雷达推向百元级水平(美元)。在当前L2+自动驾驶持续渗透的背景下,混合固态激光雷达成为各大头部激光雷达厂量产上车的主流。

在混合固态激光雷达方案下,其结构的“模块性”会更加突出。根据此前对几大头部厂商旗舰产品的介绍,很明显混合固态方案下,扫描模块在“解绑”发射模块后,各厂商的扫描方案选择灵活多样。混合固态的细分路线会持续发散直至纯固态方案充分成熟后发生突变式收敛。

而激光雷达算法相较其他方案不仅有更准确的精度,通过激光雷达的辅助还可以进一步提升融合方案的精度上限。纯视觉方案的分辨率虽然可以足够高,但很多场景由于训练数据集的有限性及物理性能的局限,系统的安全冗余度还远远不够。

根据行业权威数据集Nuscenes感知算法评测显示,通过使用激光雷达的算法,平均精准度(mAP)数值相比纯视觉有明显提升;同时在针对目标跟踪精度测试上,纯激光雷达方案有着更好的成绩,且融合方案也进一步将得分从70%提升至75%。未来多方案融合有望成为主流。融合方案的本质在于不同传感器在不同的场景下发挥效能,互为冗余,确保驾驶安全。

3 、行业动态

1、从安全性向功能性转变,NOA加速激光雷达上车进度

众多新兴汽车制造商陆续宣布了其高级辅助驾驶系统(通常称为NOA或其他名称)的开放时间,其中激光雷达作为关键组件的重要性不断上升。目前,高级辅助驾驶系统正在从高速公路和高架桥等场景逐步扩展到日常通勤和城市全区域,激光雷达的显著作用日益凸显。随着新兴汽车制造商的车型规划逐步实施,预计城市NOA功能将在2024年之后迎来快速发展阶段,这也将加快激光雷达在车辆中的普及速度。

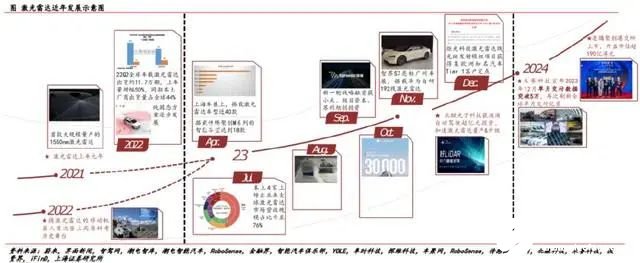

新兴汽车制造商在激光雷达集成车型方面的推出速度不断加快。在国内智能驾驶技术的快速发展背景下,特别是高速公路和城市NOA的快速推广,激光雷达的搭载数量实现了显著增长。

根据佐思汽车研究最新的报告,2023年1-7月,国内乘用车前装标配激光雷达的数量达到了20.2万台,同比增长了523.3%,预计全年搭载量将超过35万台。

佐思汽车研究院的统计显示,2022年全年,国内共有18款新车型新增了激光雷达配置;而进入2023年,搭载激光雷达的新车型数量进一步增加,激光雷达的普及速度正在加速。

2、本土厂商强势引领,影响力持续增强

随着激光雷达技术的不断成熟,国内企业正在成为推动其上车应用的主力军。自2021年起,众多主流汽车制造商开始在车型中装配激光雷达,截至2022年,已有超过十万辆搭载激光雷达的汽车交付使用。在2023年的上海国际车展上,近四十款车型展示了激光雷达的应用,其中速腾聚创凭借其18款搭载车型在行业中占据了领先地位。

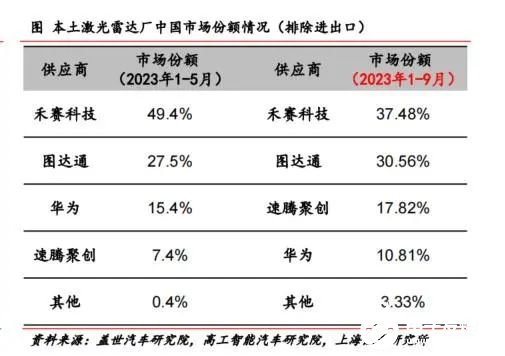

国内市场对激光雷达的前装标配交付量呈现出了迅猛的增长态势。根据盖世汽车研究院的数据,2023年一至五月,国内激光雷达的装机量达到了13.14万颗,禾赛科技以接近6.5万颗的装机量位居国内首位。而根据高工智能汽车研究院的数据,2023年一至九月,国内乘用车前装标配激光雷达的交付量已飙升至超过30万颗。

国内企业通过不断强化激光雷达在汽车行业的应用,已经积累了显著的国际竞争力。根据Yole Intelligence的统计数据,2021年全球乘用车领域激光雷达市场的规模仅为0.44亿美元,而在2022年这一数字激增至1.69亿美元。禾赛科技和图达通在2022年的市场占有率分别达到了23%和28%。在无人驾驶出租车领域,禾赛科技的市场份额进一步巩固,达到了67%。

中商产业研究院引用Yole的数据指出,从营收角度来看,2022年禾赛科技、图达通、速腾聚创和览沃科技这四家国内主要企业共占据了全球约73%的市场份额。根据汽车之心的预测,2023年激光雷达的出货量有望突破50万颗。

3、市场潜力巨大,当下正处于高速增长初期

中国作为拥有巨大终端市场需求的市场,为激光雷达技术的发展提供了巨大的潜力。进入2023年,智能汽车的销量持续以较高的同比增速增长。与此同时,智能汽车在新能源乘用车市场中的渗透率在2023年每个月都比2022年同期提高了近10个百分点。到了2023年11月,智能电动汽车在新能源乘用车市场的渗透率成功超过了90%,达到了91.6%。

根据Canalys的数据,L2+辅助驾驶应用场景的不断扩展,特别是在占消费者超过75%驾驶时间的城市场景中的应用,是中国高阶ADAS车型销量增长的关键因素。在2023年前三季度,中国的L2+汽车销量远远超过了美国和德国,而且涉及的汽车品牌数量达到了37个。

在渗透率稳步增长的情况下,激光雷达在新能源汽车端的需求预期正在增长。正如先前所提到的,纯固态激光雷达具有更出色的综合性能和成本降低的潜力。目前已经通过补盲方式开始在车辆端应用,预计随着技术的成熟和激光雷达整体规模量产,未来有望成为市场的主流选择,并推动整个行业的需求量向更高级别增长。随着渗透率的提高和单车用量的增加,激光雷达的车端需求预计将实现快速增长。

审核编辑 黄宇

-

浅析自动驾驶发展趋势,激光雷达是未来?2017-09-06 5374

-

激光雷达是自动驾驶不可或缺的传感器2017-09-08 5167

-

激光雷达分类以及应用2017-09-19 8718

-

常见激光雷达种类2017-09-25 13806

-

激光雷达面临的机遇与挑战2017-09-26 6576

-

激光雷达-无人驾驶汽车的必争之地2017-10-20 6787

-

固态设计激光雷达2018-01-25 8373

-

机器人和激光雷达都不可或缺2019-02-15 6063

-

最佳防护——激光雷达与安防监控解决方案2020-02-29 5544

-

激光雷达2021-01-17 19993

-

激光雷达成为自动驾驶门槛,陶瓷基板岂能袖手旁观2021-03-18 2978

-

FMCW激光雷达与dTOF激光雷达的区别在哪?2021-07-23 30141

-

EEL、VCSEL、光纤激光器,激光雷达如何选择?2022-08-22 6964

-

一则消息引爆激光雷达行业!特斯拉竟然在自研激光雷达?2024-12-30 3009

-

智驾安全,发展到哪一步了?2025-06-10 576

全部0条评论

快来发表一下你的评论吧 !