刚刚,中国传感器现7.93亿元并购!涉及两大国产MEMS十强巨头!

电子说

描述

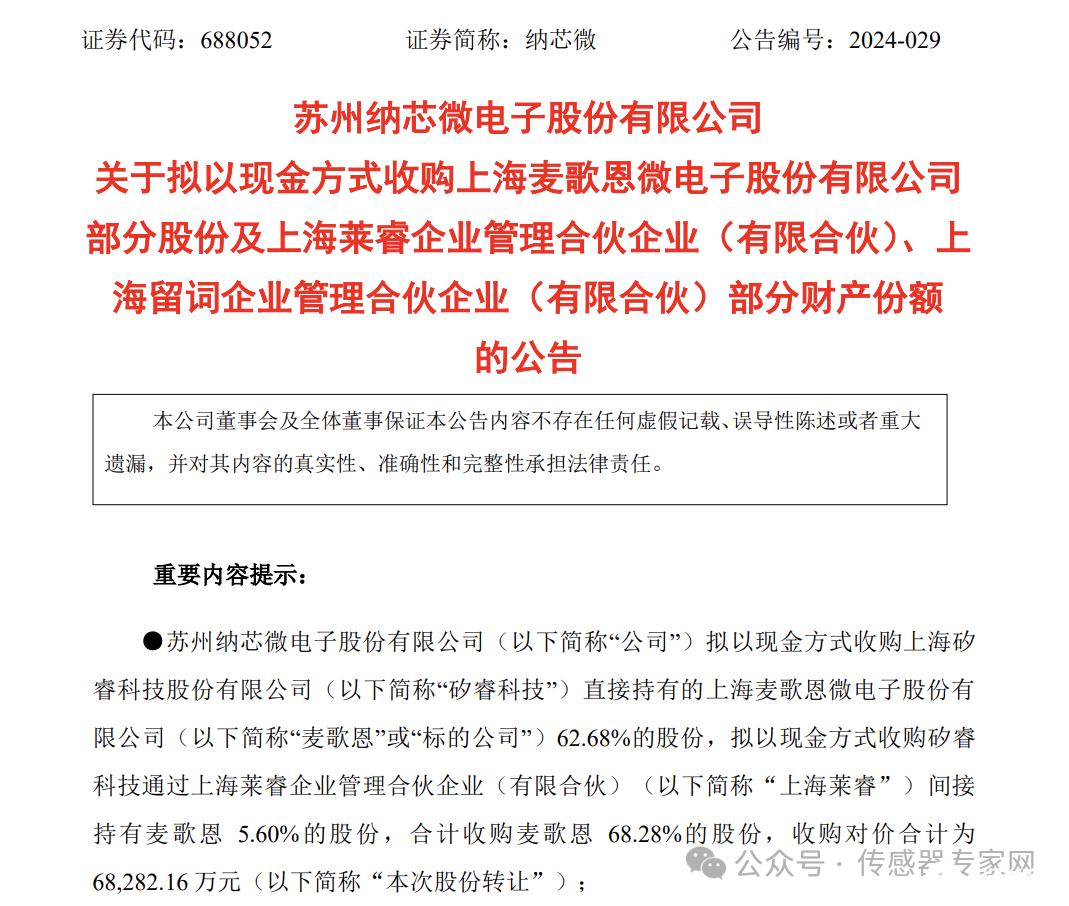

据传感器专家网获悉,6月23日夜间,苏州纳芯微电子股份有限公司(下文简称“纳芯微”)发布公告,拟以现金方式收购上海麦歌恩微电子股份有限公司(下文简称“麦歌恩”)合计79.31%的股份,收购对价合计达7.93亿元。 详细交易情况如下:

苏州纳芯微电子股份有限公司(以下简称“公司”)拟以现金方式收购上海矽睿科技股份有限公司(以下简称“矽睿科技”)直接持有的上海麦歌恩微电子股份有限公司(以下简称“麦歌恩”或“标的公司”)62.68%的股份,拟以现金方式收购矽睿科技通过上海莱睿企业管理合伙企业(有限合伙)(以下简称“上海莱睿”)间接持有麦歌恩 5.60%的股份,合计收购麦歌恩 68.28%的股份,收购对价合计为68,282.16 万元(以下简称“本次股份转让”);

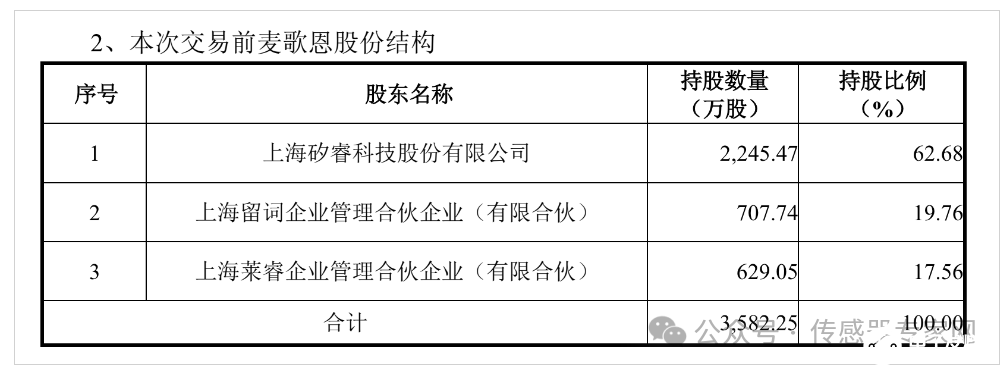

上海莱睿、上海留词企业管理合伙企业(有限合伙)(以下简称“上海留词”)分别持有麦歌恩 17.56%、19.76%的股份,其中朱剑宇、姜杰为上海莱睿的出资人,方骏、魏世忠为上海留词的出资人。公司拟以现金方式收购朱剑宇、姜杰所持上海莱睿出资总额的 13.51%的财产份额(对应所持麦歌恩 2.37%的股份),拟以现金方式收购方骏、魏世忠所持上海留词出资总额的 43.82%的财产份额(对应所持麦歌恩8.66%的股份),收购对价合计 11,030.12 万元(以下简称“本次份额转让”,与本次股份转让合称“本次交易”或“本次收购”)。

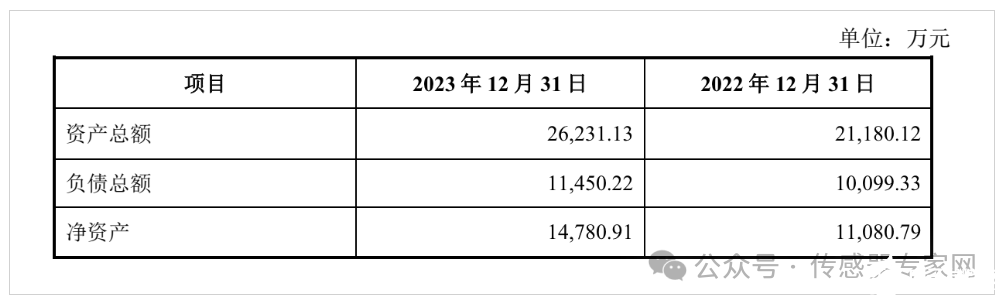

公告称,本次交易完成后,纳芯微将合计持有麦歌恩 79.31%的股份,其中直接持有麦歌恩 68.28%的股份,通过上海莱睿、上海留词间接持有麦歌恩 11.03%的股份,麦歌恩成为纳芯微的控股子公司,将纳入纳芯微合并报表范围。  纳芯微称,通过本次并购: 公司与标的公司在产品、技术、市场及客户、供应链等方面具有业务协同基础,通过本次交易,在产品方面,有助于丰富公司磁编码、磁开关等磁传感器的产品品类,与公司现有的磁传感器产品形成互补,完善公司磁传感器的产品解决方案;在技术方面,公司将利用标的公司在平面霍尔、垂直霍尔、磁阻效应等多种磁感应技术,积极整合双方的研发资源,增强公司整体的技术实力和产品竞争力;在市场及客户方面,公司与标的公司将充分发挥各自的市场和客户优势,促进市场与客户协同,进一步提升公司在磁传感器领域的市场覆盖度和占有率;在供应链方面,通过与标的公司供应链资源整合,发挥规模效应,进一步提升公司及标的公司原材料采购成本优势。 交易价7.93亿元现金收购溢价近6.78倍,涉及两大中国半导体MEMS十强企业,承诺三年净利润累计1.66亿元 据《科创板日报》记者报道,麦歌恩近两年营收同比保持增长,但净利润有所下滑。该公司此前曾被矽睿科技进行并购,意味着此次已是该项目的二度易手。按麦歌恩账面资产1.48亿元计算,此收购价格溢价约6.78倍。 公告显示,本次交易前麦歌恩大股东为矽睿科技,持股比例为62.68%;上海留词、上海莱睿两家员工持股平台分别持股19.76%、17.56%。 值得一提的是,纳芯微和矽睿科技均是中国MEMS传感器产业龙头企业,两家企业均连续多年进入【中国半导体MEMS十强企业】榜单。相关信息参看《中国MEMS传感器实力最强的10家公司!》

纳芯微称,通过本次并购: 公司与标的公司在产品、技术、市场及客户、供应链等方面具有业务协同基础,通过本次交易,在产品方面,有助于丰富公司磁编码、磁开关等磁传感器的产品品类,与公司现有的磁传感器产品形成互补,完善公司磁传感器的产品解决方案;在技术方面,公司将利用标的公司在平面霍尔、垂直霍尔、磁阻效应等多种磁感应技术,积极整合双方的研发资源,增强公司整体的技术实力和产品竞争力;在市场及客户方面,公司与标的公司将充分发挥各自的市场和客户优势,促进市场与客户协同,进一步提升公司在磁传感器领域的市场覆盖度和占有率;在供应链方面,通过与标的公司供应链资源整合,发挥规模效应,进一步提升公司及标的公司原材料采购成本优势。 交易价7.93亿元现金收购溢价近6.78倍,涉及两大中国半导体MEMS十强企业,承诺三年净利润累计1.66亿元 据《科创板日报》记者报道,麦歌恩近两年营收同比保持增长,但净利润有所下滑。该公司此前曾被矽睿科技进行并购,意味着此次已是该项目的二度易手。按麦歌恩账面资产1.48亿元计算,此收购价格溢价约6.78倍。 公告显示,本次交易前麦歌恩大股东为矽睿科技,持股比例为62.68%;上海留词、上海莱睿两家员工持股平台分别持股19.76%、17.56%。 值得一提的是,纳芯微和矽睿科技均是中国MEMS传感器产业龙头企业,两家企业均连续多年进入【中国半导体MEMS十强企业】榜单。相关信息参看《中国MEMS传感器实力最强的10家公司!》  据资产评估报告,截至评估基准日,经收益法评估,麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为10亿元,评估增值8.52亿元,增值率576.55%。 经交易各方协商一致,确定标的公司麦歌恩79.31%股份对应的交易价款总额为人民币7.93亿元。 因此按麦歌恩账面资产1.48亿元计算,此收购价格溢价约6.78倍。

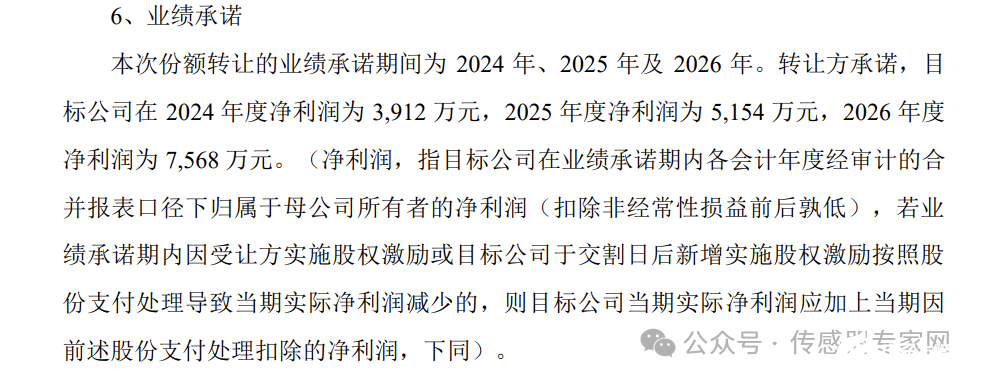

据资产评估报告,截至评估基准日,经收益法评估,麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为10亿元,评估增值8.52亿元,增值率576.55%。 经交易各方协商一致,确定标的公司麦歌恩79.31%股份对应的交易价款总额为人民币7.93亿元。 因此按麦歌恩账面资产1.48亿元计算,此收购价格溢价约6.78倍。  纳芯微此次将全部以现金方式对外收购资产,资金来源除自有资金外,还将自筹部分资金。纳芯微表示,拟向银行申请不超过4.80亿元的并购贷款,用于支付本次交易的部分股份转让价款及财产份额转让价款,借款期限不超过7年,借款利率介于2.60%至3.00%之间。 此次收购的多名转让方还做出了业绩承诺。公告显示,本次份额转让的业绩承诺期间为2024年、2025年及2026年。转让方承诺,目标公司在2024年度净利润为3912万元,2025年度净利润为5154万元,2026年度净利润为7568万元,三年净利润累计1.66亿元。

纳芯微此次将全部以现金方式对外收购资产,资金来源除自有资金外,还将自筹部分资金。纳芯微表示,拟向银行申请不超过4.80亿元的并购贷款,用于支付本次交易的部分股份转让价款及财产份额转让价款,借款期限不超过7年,借款利率介于2.60%至3.00%之间。 此次收购的多名转让方还做出了业绩承诺。公告显示,本次份额转让的业绩承诺期间为2024年、2025年及2026年。转让方承诺,目标公司在2024年度净利润为3912万元,2025年度净利润为5154万元,2026年度净利润为7568万元,三年净利润累计1.66亿元。  核心团队来自霍尼韦尔的知名企业,麦歌恩拟二度易手去年净利下滑超三成 麦歌恩成立于2009年,一直专注于以磁电感应技术和智能运动控制为基础的芯片研发、生产和销售,主要产品包括磁性开关位置检测芯片、磁性电流/线性位置检测芯片、磁性编码芯片、磁传感器及相关模组等。 麦歌恩产品广泛应用于手机终端、无人机、扫地机、两轮电动车等消费电子领域,机器人、工业控制、安防等工业领域,以及三电、底盘、BMS等新能源汽车领域。纳芯微在公告中称,麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势。 麦歌恩核心团队来自霍尼韦尔(Honeywell)、迈凌(MaxLinear)、美满电子(Marvell)等传感器和半导体知名企业。其中麦歌恩现任董事长方骏,毕业于上海交通大学,曾在霍尼韦尔中国任销售工程师、销售经理。 麦歌恩此次被纳芯微收购,是该公司的“二度易手”。 麦歌恩现大股东矽睿科技成立于2012年,技术研发根植于上海微系统所进行,并由新微集团、上海联合投资共同成立。 据新微集团此前称,矽睿科技在2017年、2018年曾一度遇到经营困境,正是选择麦歌恩作为当时的并购标的,才帮助矽睿科技建立了“技术成果转化外部循环体系”,并奠定了后续矽睿科技的业绩爆发。 值得关注的是,矽睿科技曾在2021年在证监会进行上市辅导备案,该公司有多达48名非自然人股东,不乏小米产业基金、兴橙资本、云峰基金、朗玛峰创投等各路明星创投机构,并且股东背后还有华虹宏力、兆易创新、三一重工等产业方身影。 在半导体行业周期下行环境中,麦歌恩2023年营收同比实现增长,但净利润有所下滑。其中2022年、2023年营业收入分别为2.69亿元、3亿元,净利润分别为2859.34万元、1883.83万元,同比下滑34.11%。 纳芯微专注于高性能、高可靠性模拟集成电路研发和销售,聚焦传感器、信号链和电源管理三大产品方向,产品广泛应用于汽车、泛能源及消费电子领域。 纳芯微目前亦有布局磁电流传感器产品,并于2022年中实现量产,2023年该品类营收主要来自于光伏应用市场。该公司称,2024年将有望逐步拓展至汽车三电系统应用,并成为2024年传感器营收的重要增量。 “麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势”。纳芯微表示,本次交易是该公司基于聚焦主业发展做出的并购决策,有利于整合双方的产品、技术、市场及客户、供应链等资源,在磁传感器领域发挥协同效益。 纳芯微近年对外投资和产业并购动作频繁,据《科创板日报》记者梳理:2023年7月,纳芯微宣布拟以现金方式收购芯片公司昆腾微股权;2023年10月,纳芯微还曾与禾迈股份一同联手,向一家碳化硅器件商中瑞宏芯进行了近亿元人民币规模的产业投资。 该公司内部产业投资业务主要由子公司苏州纳星负责,2023年已与元禾、华业、苏州聚源、小米等业内知名投资机构成立合作基金,围绕集成电路、半导体及其上下游产业相关领域投资了70余个项目。 关于纳芯微

核心团队来自霍尼韦尔的知名企业,麦歌恩拟二度易手去年净利下滑超三成 麦歌恩成立于2009年,一直专注于以磁电感应技术和智能运动控制为基础的芯片研发、生产和销售,主要产品包括磁性开关位置检测芯片、磁性电流/线性位置检测芯片、磁性编码芯片、磁传感器及相关模组等。 麦歌恩产品广泛应用于手机终端、无人机、扫地机、两轮电动车等消费电子领域,机器人、工业控制、安防等工业领域,以及三电、底盘、BMS等新能源汽车领域。纳芯微在公告中称,麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势。 麦歌恩核心团队来自霍尼韦尔(Honeywell)、迈凌(MaxLinear)、美满电子(Marvell)等传感器和半导体知名企业。其中麦歌恩现任董事长方骏,毕业于上海交通大学,曾在霍尼韦尔中国任销售工程师、销售经理。 麦歌恩此次被纳芯微收购,是该公司的“二度易手”。 麦歌恩现大股东矽睿科技成立于2012年,技术研发根植于上海微系统所进行,并由新微集团、上海联合投资共同成立。 据新微集团此前称,矽睿科技在2017年、2018年曾一度遇到经营困境,正是选择麦歌恩作为当时的并购标的,才帮助矽睿科技建立了“技术成果转化外部循环体系”,并奠定了后续矽睿科技的业绩爆发。 值得关注的是,矽睿科技曾在2021年在证监会进行上市辅导备案,该公司有多达48名非自然人股东,不乏小米产业基金、兴橙资本、云峰基金、朗玛峰创投等各路明星创投机构,并且股东背后还有华虹宏力、兆易创新、三一重工等产业方身影。 在半导体行业周期下行环境中,麦歌恩2023年营收同比实现增长,但净利润有所下滑。其中2022年、2023年营业收入分别为2.69亿元、3亿元,净利润分别为2859.34万元、1883.83万元,同比下滑34.11%。 纳芯微专注于高性能、高可靠性模拟集成电路研发和销售,聚焦传感器、信号链和电源管理三大产品方向,产品广泛应用于汽车、泛能源及消费电子领域。 纳芯微目前亦有布局磁电流传感器产品,并于2022年中实现量产,2023年该品类营收主要来自于光伏应用市场。该公司称,2024年将有望逐步拓展至汽车三电系统应用,并成为2024年传感器营收的重要增量。 “麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势”。纳芯微表示,本次交易是该公司基于聚焦主业发展做出的并购决策,有利于整合双方的产品、技术、市场及客户、供应链等资源,在磁传感器领域发挥协同效益。 纳芯微近年对外投资和产业并购动作频繁,据《科创板日报》记者梳理:2023年7月,纳芯微宣布拟以现金方式收购芯片公司昆腾微股权;2023年10月,纳芯微还曾与禾迈股份一同联手,向一家碳化硅器件商中瑞宏芯进行了近亿元人民币规模的产业投资。 该公司内部产业投资业务主要由子公司苏州纳星负责,2023年已与元禾、华业、苏州聚源、小米等业内知名投资机构成立合作基金,围绕集成电路、半导体及其上下游产业相关领域投资了70余个项目。 关于纳芯微

纳芯微电子成立于2013年,是高性能高可靠性模拟芯片的研发设计企业,专注于围绕各个应用场景进行产品开发,由传感器信号调理ASIC芯片出发,向前后端拓展了集成式传感器芯片、隔离与接口芯片、驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品布局。

纳芯微电子是一家非常年轻但成长快速的国产传感器芯片企业,2022年4月纳芯微成功在上交所科创板上市,创下中国传感器产业史上最贵IPO首发价的股票记录,相关情况参看《中国传感器史上最贵IPO诞生!》。

关于麦歌恩

麦歌恩成立于2009年,是一家专注于以磁性感应技术为基础的芯片研发、生产和销售的高新技术企业,国家级专精特新“小巨人”企业。2019年,麦歌恩与矽睿科技整合,共享资源,并保持麦歌恩公司与MagnTek品牌的独立运行。 关于矽睿科技

矽睿科技成立于2012年,专注于高质量传感器产品的设计、制造、以及增值应用与服务,致力于成为以应用为导向的多传感器平台。

矽睿科技拥有完全自主知识产权,产品包括多款MEMS传感器、磁性传感器芯片、及汽车与物联网智能模组和系统。矽睿科技多年进入“中国MEMS10强”企业名单,是我国磁传感器、惯性传感器主要厂商之一。

矽睿科技于2023年1月公开IPO上市辅导备案情况,拟在中国A股上市,尚未披露具体上市板块,目前已完成第三期上市辅导,相关IPO工作正在推进中。

本文部分资料来自:

财联社 《“科创板八条”后并购第二单!纳芯微拟收购麦歌恩79.31%股份》

证券日报 《纳芯微拟近8亿元收购麦歌恩79.31%股份 双方将发挥磁传感器领域协同效应》

审核编辑 黄宇

-

敏芯股份:持续蝉联MEMS十强!用“中国芯”定义MEMS传感器新高度2025-10-28 899

-

中国MEMS市场超1000亿元,前景广阔(工信部最新权威数据)2025-09-12 1129

-

意法半导体68亿元现金并购恩智浦的MEMS传感器业务,全球第二大MEMS传感器厂商诞生2025-07-25 1515

-

24亿元,6家传感器公司被A股龙头买走!2025-06-07 1473

-

歌尔微凭技术实力蝉联"中国MEMS十强"冠军2024-11-01 1680

-

中国MEMS十强巨头纳芯微10亿元现金收购 创始团队分到3.2亿2024-10-22 2644

-

营收986亿元!自带中国第一MEMS企业光环,这个国产传感器IPO却至今难产2024-03-29 1121

-

从2000亿到200亿,暴跌88%?中国两大MEMS巨头押注这一赛道!2023-05-05 985

-

刚刚!最新中国MEMS传感器10强企业名单公布!(附全名单)2023-03-02 12633

-

中国十强半导体企业2022-01-27 119068

-

2023年MEMS压力传感器行业规模有望达60亿2018-12-17 2860

-

深入探讨中国传感器产业发力点2018-09-12 2703

-

2017年中国IC十强企业名单出炉 中兴微电子、紫光展锐皆在其中2018-04-14 24756

-

【转】2016“游戏十强”揭晓 完美世界连获12项大奖2016-12-16 5631

全部0条评论

快来发表一下你的评论吧 !