2013年我国电子信息产业数据

电子财经

0人已加入

描述

2013年,面对错综复杂的国内外政治经济形势,我国电子信息产业各级主管部门认真贯彻党中央、国务院“稳中求进”的经济工作总基调,坚持统筹稳增长、调结构与促改革之间的关系,加大政策预调微调力度,积极培育信息消费等热点领域,产业内骨干企业加快转变发展方式,不断优化产品与市场结构,全面深化转型升级,使得产业整体运行呈现平稳态势,生产保持较快增长,效益规模稳步提升,结构调整不断加快,为提高社会信息化发展水平和促进两化深度融合发挥了积极作用,在国民经济中的重要性持续提高。

一、综合

(一)产业规模稳步扩大

2013年,我国电子信息产业销售收入总规模达到12.4万亿元,同比增长12.7%;其中,规模以上电子信息制造业实现主营业务收入9.3万亿元,同比增长10.4%;软件和信息技术服务业实现软件业务收入3.1万亿元(快报数据),同比增长24.6%。

图1 2009-2013年我国电子信息产业收入规模

(二)产业增速保持领先

2013年,我国规模以上电子信息制造业增加值增长11.3%,高于同期工业平均水平1.6个百分点;行业收入、利润总额和税金占工业总体比重分别达到9.1%、6.6%和4.0%,其中利润总额和税金增速分别达到21.1%和19.1%,明显高于工业12.2%和11.0%的平均水平,电子信息制造业在工业经济中保持领先地位,支撑作用不断增强。

图2 2013年电子信息制造业与全国工业增加值累计增速对比

(三)国际地位日趋稳固

2013年,我国电子信息产业销售收入12.4万亿元,折美元计算,占同期全球IT支出比重超过50%。在硬件产品制造方面,我国手机、计算机和彩电等产品产量分别达到14.6亿部、3.4亿台和1.3亿台,占全球出货量比重均在半数以上。在软件产品开发方面,我国软件业务收入同比增长24.6%,明显高于全球5.7%的平均水平,占全球市场份额进一步提高。

二、投资

(一)产业投资缓慢增长

2013年,我国电子信息产业500万元以上项目完成固定资产投资额10828亿元,同比增长12.9%,增速比上年提高7.2个百分点,但仍低于同期工业投资增速4.9个百分点。全年,新增固定资产投资6749亿元,同比增长1.3%,增速比上年回落11.7个百分点;新开工项目7949个,同比增长5.0%,增速比上年回落3.3个百分点。

图3 2013年电子信息产业固定资产投资增速

(二)投资结构加快转变

分行业看,在政策引导下,集成电路行业投资活跃,完成投资额578亿元,同比增长68.2%,增速居各行业首位;在4G建设加快拉动下,通信设备行业完成投资897亿元,同比增长37%,明显高于全行业平均水平;分地区看,西部地区投资加速,完成投资1650亿元,同比增长29.2%,比上年提高24.1个百分点,高于平均水平11.2个百分点,比重提高1.9个百分点;从投资主体看,内资企业完成投资8772亿元,同比增长16.1%,增速高于平均水平3.2个百分点,比重达到81.0%,比上年提高2.2个百分点。

三、进出口

(一)外贸增速高位趋稳

2013年,我国电子信息产品进出口总额达13302亿美元,同比增长12.1%,增速高于同期全国外贸进出口总额水平4.5个百分点。其中,出口7807亿美元,同比增长11.9%,高于全国外贸出口增速4.0个百分点,占全国外贸出口比重达到35.3%,比上年提高1.2个百分点,对全国外贸出口增长的贡献率为51.1%。进口5495亿美元,同比增长12.4%,高于全国外贸进口增速5.1个百分点,占全国外贸进口比重达到28.2%,比上年提高1.3个百分点,对全国外贸进口增长的贡献率为45.7%。从全年进出口走势来看,呈逐步趋稳态势。

图4 2013年我国电子信息产品累计进出口额及增速

(二)外贸结构持续优化

在贸易方式上,一般贸易比重继续提升,出口额1514亿美元,增长23.2%,增速高于平均水平11.3个百分点,比重(19.4%)较上年提高1.8个百分点,此外,保税区仓储转口货物、保税仓库进出境货物及边境小额贸易等贸易方式出口增势突出,出口额达到1138、105和16亿美元,分别增长64.3%、41.5%和88.4%,贸易方式多元化趋势更加明显;在贸易主体结构上,内资企业出口1958亿美元,同比增长38.4%,增速高于平均水平26.5个百分点,比重(27.5%)较上年提高5.3个百分点;在贸易伙伴结构上,新兴市场成为新的增长点,对越南、南非和阿根廷等国出口增速分别达到78.5%、34.1%和23.5%。在区域结构上,中西部地区成为新的增长极,如陕西、山西、重庆和安徽等省市出口增速分别达到86.5%、65.9%、64.9%和53.1%。

四、经济效益

(一)效益规模继续扩张

2013年,我国规模以上电子信息制造业主要效益指标稳步增长,实现销售收入93202亿元,同比增长10.4%,利润总额4152亿元,同比增长21.1%,税金总额1845亿元,同比增长19.1%。

图5 2013年我国规模以上电子信息制造业收入及利润情况

(二)效益水平有待提升

从效益水平看,2013年,我国规模以上电子信息制造业销售利润率为4.5%,比上年提高0.4个百分点,但低于工业平均水平1.6个百分点。全年,规模以上电子信息制造业每百元主营业务收入中成本为88.6元,比工业平均水平高3.3元,企业生产经营的成本压力较大,盈利水平偏低。

五、产业结构调整

(一)融合化趋势日益凸显

一是软硬比例趋于协调。2013年,我国电子信息产业中,软件业收入比重达到25.0%,比上年提高2.3个百分点,比十一五末提高6.8个百分点。二是软硬融合步伐加快。随着产业发展层次的不断提高,纯粹的硬件设备越来越少见,绝大多数硬件都含有嵌入式软件、平台软件或应用软件,硬件设备的价值越来越多的取决于其中软件产品的价值技术含量。以彩电为例,创维、海信、长虹等主要厂商通过组织力量研发配套软件,或与软件企业开展合作,以提升产品的附加值。同时,软件企业及互联网企业也开始涉足硬件制造领域,如乐视网推出电视产品,奇虎360推出随身WiFi设备等。

(二)内销市场地位提高

2013年,我国规模以上电子信息制造业实现内销产值45373亿元,同比增长18.4%,高于平均水平7.4个百分点;完成出口交货值48519亿元,同比增长4.9%,低于行业平均水平;全年来看,内销产值增速始终领先于外销产值增速,所占比重达到48.3%,比上年提高3.3个百分点。

图6 2013年电子信息制造业内外销产值累计增速对比

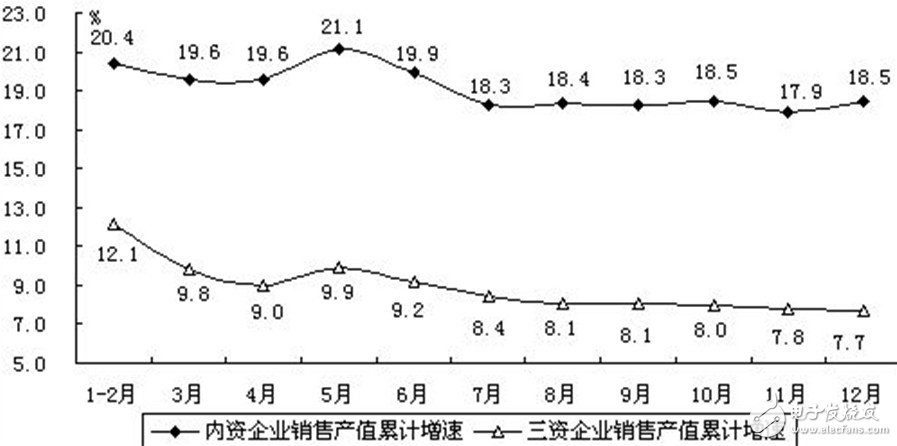

(三)内资企业实力提升

2013年,我国规模以上电子信息制造业中,内资企业实现销售产值30975亿元,同比增长18.5%,高于行业平均水平7.5个百分点;三资企业实现销售产值62917亿元,同比增长7.7%,增速低于平均水平3.3个百分点;内资企业销售产值比重达到33.0%,比上年提高2.1个百分点。

图7 2013年电子信息制造业不同性质企业销售产值累计增速对比

(四)产业转移有序推进

2013年,我国规模以上电子信息制造业中,中部地区和西部地区分别实现销售产值10208和7659亿元,同比增长28.0%和28.9%,增速高于平均水平17.0和17.9个百分点;中西部地区销售产值比重达到19.0%,比上年提高2.5个百分点。

图8 2013年东、中、西、东北部电子信息制造业发展态势对比

六、科研创新

(一)创新环境不断完善

2013年以来,电子信息产业各级主管部门下大力度优化企业创新政策环境,落实促进企业创新的财税政策。开展国家技术创新示范企业认定,建设以企业为主导的产业创新联盟;培育发展战略性新兴产业及信息消费等新兴业态和市场热点;组织实施重大创新发展工程和应用示范工程,加强关键核心和共性技术攻关,推进科技成果产业化;加快重点领域标准制修订,提升国际标准制定话语权;为我国电子信息产业自主科研创新营造了良好的政策环境,提供了有力的政策支持。

(二)重点领域不断取得技术突破

在电子材料领域,石墨烯科研成果迅速转化,国内第一条世界领先的石墨烯生产线已开工在建,标志着我国在该领域跻身世界前列;在集成电路领域,国内第一款具有自主知识产权的55纳米相变存储技术产品发布,打破了国外芯片存储核心技术长期垄断的局面;我国完全自主知识产权的大功率IGBT芯片通过专家鉴定并投入批量生产,终结了高端IGBT芯片完全依赖进口的历史,将为我国轨道交通、电力系统等相关行业的发展提供强劲支撑;在卫星导航领域,我国北斗导航手持机和芯片亮相2013年世界雷达博览会;在超级计算机领域,我国研制的“天河二号”荣登全球超计算机500强排行榜榜首;在液晶显示领域,国内首颗AMLOED驱动芯片研制成功,具有重要的里程碑意义。

七、社会贡献

(一)经济贡献日益增强

2013年,我国规模以上电子信息制造业收入、利润总额和税金占工业总体比重分别达到9.1%、6.6%和4.0%;电子信息产品进出口总额达13302亿美元,占全国外贸进出口总额的32.0%,比上年提高1.3个百分点;电子信息产业对国民经济增长的支撑作用不断增强。

(二)助推社会信息化建设

2013年,我国电信固定资产投资完成额达到3755亿元,全年新建光缆线路265.8万公里,总长度达到1745.1万公里,同比增长17.9%。截止2013年12月末,使用4M及以上高速率宽带接入用户占整个国内互联网接入用户数的78.8%,比上年提高14.3个百分点;我国网络国际出口带宽达到341万M,同比增长79.3%,比上年提高42.6个百分点。移动电话普及率达到90.8部/百人,比上年提高8.3部/百人;互联网宽带接入用户数和移动互联网用户数分别达到1.9和8.1亿户,比上年末增加1906和4319万户。同时3G网络已经覆盖到全国所有乡镇,3G用户总规模突破4亿户,渗透率达到32.7%,比上年同期提高11.8个百分点。城镇居民的彩电、计算机拥有率继续提高。同时,信息技术的渗透带动作用日益增强,推动生产制造业、交通物流业、出口贸易业等各行业的智能化和自动化改造,传统行业企业通过广泛应用信息技术加快转型升级,逐步占据价值链高端。此外,电子信息技术在国防和国家重点工程领域也发挥了重要作用。2013年12月15日,嫦娥三号着陆器、巡视器顺利完成互拍成像,标志着我国探月工程二期取得圆满成功。在这其中,以中国电科为代表的一批电子信息企业功不可没。

2014年是全面贯彻落实党的十八大和十八届三中全会精神、全面深化改革的开局之年,也是电子信息产业转型升级发展的关键一年。目前,我国电子信息产业发展的基本面仍较为良好,但也面临着较多的不确定和挑战性因素,长期结构性问题与短期困难相互交织,形势较为复杂,提升产业发展质量和效益的任务仍较为艰巨。下一阶段,需要认真贯彻落实十八届三中全会和中央经济工作会议精神,坚持稳中求进,改革创新,把改革贯穿于产业发展各个领域各个环节,科学监测、密切关注,做好形势预判并及时采取应对措施,推进电子信息产业持续健康发展。

预计,2014年我国规模以上电子信息制造业增加值将增长10%左右,软件业增速将在20%以上。

附表:

表1 2013年电子信息产业主要指标完成情况

打开APP阅读更多精彩内容

一、综合

(一)产业规模稳步扩大

2013年,我国电子信息产业销售收入总规模达到12.4万亿元,同比增长12.7%;其中,规模以上电子信息制造业实现主营业务收入9.3万亿元,同比增长10.4%;软件和信息技术服务业实现软件业务收入3.1万亿元(快报数据),同比增长24.6%。

(二)产业增速保持领先

2013年,我国规模以上电子信息制造业增加值增长11.3%,高于同期工业平均水平1.6个百分点;行业收入、利润总额和税金占工业总体比重分别达到9.1%、6.6%和4.0%,其中利润总额和税金增速分别达到21.1%和19.1%,明显高于工业12.2%和11.0%的平均水平,电子信息制造业在工业经济中保持领先地位,支撑作用不断增强。

(三)国际地位日趋稳固

2013年,我国电子信息产业销售收入12.4万亿元,折美元计算,占同期全球IT支出比重超过50%。在硬件产品制造方面,我国手机、计算机和彩电等产品产量分别达到14.6亿部、3.4亿台和1.3亿台,占全球出货量比重均在半数以上。在软件产品开发方面,我国软件业务收入同比增长24.6%,明显高于全球5.7%的平均水平,占全球市场份额进一步提高。

二、投资

(一)产业投资缓慢增长

2013年,我国电子信息产业500万元以上项目完成固定资产投资额10828亿元,同比增长12.9%,增速比上年提高7.2个百分点,但仍低于同期工业投资增速4.9个百分点。全年,新增固定资产投资6749亿元,同比增长1.3%,增速比上年回落11.7个百分点;新开工项目7949个,同比增长5.0%,增速比上年回落3.3个百分点。

图3 2013年电子信息产业固定资产投资增速

(二)投资结构加快转变

分行业看,在政策引导下,集成电路行业投资活跃,完成投资额578亿元,同比增长68.2%,增速居各行业首位;在4G建设加快拉动下,通信设备行业完成投资897亿元,同比增长37%,明显高于全行业平均水平;分地区看,西部地区投资加速,完成投资1650亿元,同比增长29.2%,比上年提高24.1个百分点,高于平均水平11.2个百分点,比重提高1.9个百分点;从投资主体看,内资企业完成投资8772亿元,同比增长16.1%,增速高于平均水平3.2个百分点,比重达到81.0%,比上年提高2.2个百分点。

三、进出口

(一)外贸增速高位趋稳

2013年,我国电子信息产品进出口总额达13302亿美元,同比增长12.1%,增速高于同期全国外贸进出口总额水平4.5个百分点。其中,出口7807亿美元,同比增长11.9%,高于全国外贸出口增速4.0个百分点,占全国外贸出口比重达到35.3%,比上年提高1.2个百分点,对全国外贸出口增长的贡献率为51.1%。进口5495亿美元,同比增长12.4%,高于全国外贸进口增速5.1个百分点,占全国外贸进口比重达到28.2%,比上年提高1.3个百分点,对全国外贸进口增长的贡献率为45.7%。从全年进出口走势来看,呈逐步趋稳态势。

图4 2013年我国电子信息产品累计进出口额及增速

(二)外贸结构持续优化

在贸易方式上,一般贸易比重继续提升,出口额1514亿美元,增长23.2%,增速高于平均水平11.3个百分点,比重(19.4%)较上年提高1.8个百分点,此外,保税区仓储转口货物、保税仓库进出境货物及边境小额贸易等贸易方式出口增势突出,出口额达到1138、105和16亿美元,分别增长64.3%、41.5%和88.4%,贸易方式多元化趋势更加明显;在贸易主体结构上,内资企业出口1958亿美元,同比增长38.4%,增速高于平均水平26.5个百分点,比重(27.5%)较上年提高5.3个百分点;在贸易伙伴结构上,新兴市场成为新的增长点,对越南、南非和阿根廷等国出口增速分别达到78.5%、34.1%和23.5%。在区域结构上,中西部地区成为新的增长极,如陕西、山西、重庆和安徽等省市出口增速分别达到86.5%、65.9%、64.9%和53.1%。

四、经济效益

(一)效益规模继续扩张

2013年,我国规模以上电子信息制造业主要效益指标稳步增长,实现销售收入93202亿元,同比增长10.4%,利润总额4152亿元,同比增长21.1%,税金总额1845亿元,同比增长19.1%。

图5 2013年我国规模以上电子信息制造业收入及利润情况

(二)效益水平有待提升

从效益水平看,2013年,我国规模以上电子信息制造业销售利润率为4.5%,比上年提高0.4个百分点,但低于工业平均水平1.6个百分点。全年,规模以上电子信息制造业每百元主营业务收入中成本为88.6元,比工业平均水平高3.3元,企业生产经营的成本压力较大,盈利水平偏低。

五、产业结构调整

(一)融合化趋势日益凸显

一是软硬比例趋于协调。2013年,我国电子信息产业中,软件业收入比重达到25.0%,比上年提高2.3个百分点,比十一五末提高6.8个百分点。二是软硬融合步伐加快。随着产业发展层次的不断提高,纯粹的硬件设备越来越少见,绝大多数硬件都含有嵌入式软件、平台软件或应用软件,硬件设备的价值越来越多的取决于其中软件产品的价值技术含量。以彩电为例,创维、海信、长虹等主要厂商通过组织力量研发配套软件,或与软件企业开展合作,以提升产品的附加值。同时,软件企业及互联网企业也开始涉足硬件制造领域,如乐视网推出电视产品,奇虎360推出随身WiFi设备等。

(二)内销市场地位提高

2013年,我国规模以上电子信息制造业实现内销产值45373亿元,同比增长18.4%,高于平均水平7.4个百分点;完成出口交货值48519亿元,同比增长4.9%,低于行业平均水平;全年来看,内销产值增速始终领先于外销产值增速,所占比重达到48.3%,比上年提高3.3个百分点。

图6 2013年电子信息制造业内外销产值累计增速对比

(三)内资企业实力提升

2013年,我国规模以上电子信息制造业中,内资企业实现销售产值30975亿元,同比增长18.5%,高于行业平均水平7.5个百分点;三资企业实现销售产值62917亿元,同比增长7.7%,增速低于平均水平3.3个百分点;内资企业销售产值比重达到33.0%,比上年提高2.1个百分点。

图7 2013年电子信息制造业不同性质企业销售产值累计增速对比

(四)产业转移有序推进

2013年,我国规模以上电子信息制造业中,中部地区和西部地区分别实现销售产值10208和7659亿元,同比增长28.0%和28.9%,增速高于平均水平17.0和17.9个百分点;中西部地区销售产值比重达到19.0%,比上年提高2.5个百分点。

图8 2013年东、中、西、东北部电子信息制造业发展态势对比

六、科研创新

(一)创新环境不断完善

2013年以来,电子信息产业各级主管部门下大力度优化企业创新政策环境,落实促进企业创新的财税政策。开展国家技术创新示范企业认定,建设以企业为主导的产业创新联盟;培育发展战略性新兴产业及信息消费等新兴业态和市场热点;组织实施重大创新发展工程和应用示范工程,加强关键核心和共性技术攻关,推进科技成果产业化;加快重点领域标准制修订,提升国际标准制定话语权;为我国电子信息产业自主科研创新营造了良好的政策环境,提供了有力的政策支持。

(二)重点领域不断取得技术突破

在电子材料领域,石墨烯科研成果迅速转化,国内第一条世界领先的石墨烯生产线已开工在建,标志着我国在该领域跻身世界前列;在集成电路领域,国内第一款具有自主知识产权的55纳米相变存储技术产品发布,打破了国外芯片存储核心技术长期垄断的局面;我国完全自主知识产权的大功率IGBT芯片通过专家鉴定并投入批量生产,终结了高端IGBT芯片完全依赖进口的历史,将为我国轨道交通、电力系统等相关行业的发展提供强劲支撑;在卫星导航领域,我国北斗导航手持机和芯片亮相2013年世界雷达博览会;在超级计算机领域,我国研制的“天河二号”荣登全球超计算机500强排行榜榜首;在液晶显示领域,国内首颗AMLOED驱动芯片研制成功,具有重要的里程碑意义。

七、社会贡献

(一)经济贡献日益增强

2013年,我国规模以上电子信息制造业收入、利润总额和税金占工业总体比重分别达到9.1%、6.6%和4.0%;电子信息产品进出口总额达13302亿美元,占全国外贸进出口总额的32.0%,比上年提高1.3个百分点;电子信息产业对国民经济增长的支撑作用不断增强。

(二)助推社会信息化建设

2013年,我国电信固定资产投资完成额达到3755亿元,全年新建光缆线路265.8万公里,总长度达到1745.1万公里,同比增长17.9%。截止2013年12月末,使用4M及以上高速率宽带接入用户占整个国内互联网接入用户数的78.8%,比上年提高14.3个百分点;我国网络国际出口带宽达到341万M,同比增长79.3%,比上年提高42.6个百分点。移动电话普及率达到90.8部/百人,比上年提高8.3部/百人;互联网宽带接入用户数和移动互联网用户数分别达到1.9和8.1亿户,比上年末增加1906和4319万户。同时3G网络已经覆盖到全国所有乡镇,3G用户总规模突破4亿户,渗透率达到32.7%,比上年同期提高11.8个百分点。城镇居民的彩电、计算机拥有率继续提高。同时,信息技术的渗透带动作用日益增强,推动生产制造业、交通物流业、出口贸易业等各行业的智能化和自动化改造,传统行业企业通过广泛应用信息技术加快转型升级,逐步占据价值链高端。此外,电子信息技术在国防和国家重点工程领域也发挥了重要作用。2013年12月15日,嫦娥三号着陆器、巡视器顺利完成互拍成像,标志着我国探月工程二期取得圆满成功。在这其中,以中国电科为代表的一批电子信息企业功不可没。

2014年是全面贯彻落实党的十八大和十八届三中全会精神、全面深化改革的开局之年,也是电子信息产业转型升级发展的关键一年。目前,我国电子信息产业发展的基本面仍较为良好,但也面临着较多的不确定和挑战性因素,长期结构性问题与短期困难相互交织,形势较为复杂,提升产业发展质量和效益的任务仍较为艰巨。下一阶段,需要认真贯彻落实十八届三中全会和中央经济工作会议精神,坚持稳中求进,改革创新,把改革贯穿于产业发展各个领域各个环节,科学监测、密切关注,做好形势预判并及时采取应对措施,推进电子信息产业持续健康发展。

预计,2014年我国规模以上电子信息制造业增加值将增长10%左右,软件业增速将在20%以上。

附表:

表1 2013年电子信息产业主要指标完成情况

| 单位 | 数额 | 增速% | |

| 一、规模以上电子信息制造业 | |||

| 工业增加值增速 | % | 11.3 | |

| 主营业务收入 | 亿元 | 93202 | 10.4 |

| 利润总额 | 亿元 | 4152 | 21.1 |

| 税金总额 | 亿元 | 1845 | 19.1 |

| 销售产值 | 亿元 | 93891 | 11.0 |

| 出口交货值 | 亿元 | 45819 | 4.9 |

| 固定资产投资 | 亿元 | 10828 | 12.9 |

| 电子信息产品进出口总额 | 亿美元 | 13302 | 12.1 |

| 其中:出口额 | 亿美元 | 7807 | 11.9 |

| 进口额 | 亿美元 | 5495 | 12.4 |

| 二、软件业 | |||

| 软件业收入(快报数据) | 万亿元 | 3.1 | 24.6 |

| 三、主要产品产量 | |||

| 手机 | 万部 | 145561 | 23.2 |

| 微型计算机 | 万台 | 33661 | -4.9 |

| 彩色电视机 | 万台 | 12776 | -0.4 |

| 集成电路 | 亿块 | 867 | 5.3 |

| 程控交换机 | 万线 | 3116 | 10.2 |

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 电子信息产业

-

电子信息产业已成为我国的国民经济支柱产业2009-07-02 4786

-

2013第十二届中国(广州)国际信息产业周2013-03-27 1918

-

2018年中国(成都)电子信息博览会2018-05-21 2717

-

成都电子信息产业今年产值将达1400亿2009-11-26 1057

-

我国电子信息产业企稳回升趋势基本明朗2009-12-05 841

-

工信部:2010年我国电子信息产业统计2011-02-17 1141

-

东莞电子信息产业将走向高端2011-12-30 2103

-

2012年首季中国电子信息产业发展浅析2012-05-10 1047

-

2013中国舟山海洋电子信息产业深圳推介会成功举行2013-12-23 1430

-

做电子信息产业升级的助推器2014-09-13 1188

-

新时代我国电子信息产业高质量发展的思路2018-12-27 8551

-

电子信息产业开启了高速时代2019-10-29 4163

-

董云庭《中国电子信息产业发展评述、预期与建议》报告2020-10-10 4434

-

中国电子信息产业发展研究院发布《2021年信息产业十大技术趋势》2021-04-13 6591

-

富捷科技元器件产品助力电子信息产业发展2025-07-02 735

全部0条评论

快来发表一下你的评论吧 !