光模块市场受益于AI热潮同比增长45%,行业前景看好

描述

近日,市场研究机构YOLE Group在最新的市场报告中指出,AI驱动的光模块市场将出现同比45%的增长。预计至2024年,数据通信领域的人工智能光收发器市场将实现高达45%的同比增长,展现出了强大的市场活力和广阔的发展前景。

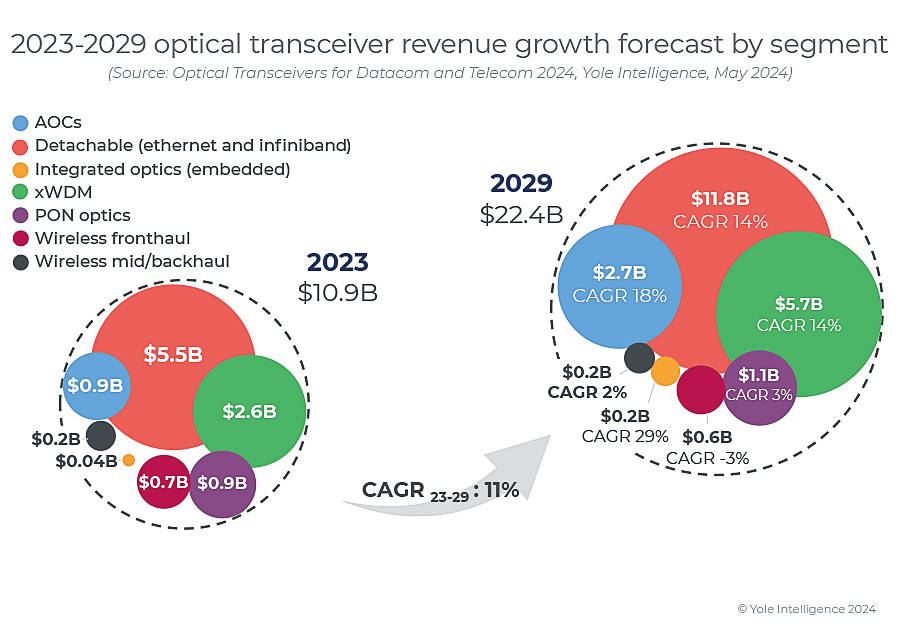

光收发器市场的收入从2022年的110亿美元略降至109亿美元,但这是一个暂时的调整。随着技术的不断进步和市场需求的持续增长,光模块市场将迅速反弹并迎来新的增长高峰。据YOLE Group预测,到2029年,光收发器市场的总收入有望达到224亿美元,展现出强劲的增长势头。

这些前沿技术以其低功耗和可扩展性,极大地推动了高速光学技术的广泛部署和应用。随着云计算、大数据和物联网等技术的不断发展,对于高速、高效的数据传输需求日益增长,这也为光模块市场提供了巨大的发展机遇。

然而,从 2023年3月开始,在超大规模客户的推动下,800G模块的需求激增,导致订单和出货量大幅增长。2023年晚些时候,部分企业也增加了对400G模块的需求,反映出人工智能驱动市场的不断增长。供应商通过提高产能和确保原材料,为这一增长做好了准备,从而为800G和 400G细分市场收入的大幅增长做好了定位。

光收发器市场的收入略有下降,从2022年的110亿美元降至2023年的109亿美元,但受云服务运营商和国家电信运营商对 400G 以上高数据速率模块的高需求推动,预计到 2029 年将达到 224 亿美元。由于大型人工智能基础设施订单以及数据中心网络升级到 800G,预计2024年的收入增长率将达到27%。

对400G和800G数据通信收发模块的需求,显著推动了收入增长。业界正在从每通道100Gb/s向每通道200Gb/s的800G链路转变,以降低功耗和成本。EML和CW-DFB器件已为200G/通道应用做好准备,而200G/波长VCSEL预计将在2026年投入批量生产。

集成光子学有望在通信领域提供低成本、可扩展的光学解决方案。随着光链路向更高速度和更短距离发展,硅光子学(SiPh)逐渐崭露头角。利用CMOS技术,SiPh具有高性能、低成本、高产量和批量制造的优势。虽然SiPh可以承载各种光子组件,但与InP和GaAs等III-V族材料相比,其激光源有一定的限制。

共封装光学(CPO)的一种替代方案是线性驱动可插拔光学(LPO),这种方案没有DSP或CDR,从而降低了功耗和延迟。这对于机器学习(ML)和高性能计算(HPC)中的交换机到交换机、交换机到服务器以及GPU到GPU的连接至关重要。LPO可用于多模(VCSEL)和单模(EML、SiPh)应用,但最适合与TFLN(薄膜铌酸锂)、BTO(钛酸钡)和有机物等线性调制器结合使用。LPO的技术生态系统已经准备就绪,将100G SerDes集成到最新的网络交换机芯片中。在OFC 2024会议上,讨论的重点是用于1600G (8x200G)应用的线性接收光学(LRO),该技术提高了性能、制造利润和稳健性。

本期行业资讯到这里就结束了!易天光通信(ETU-LINK)致力于为客户提供高质量、高性能的光模块产品,让客户可以更好地应对不断变化的市场需求。

来源:YG PRESS NEWS - AI-driven optical transceiver market: towards the Belle Epoque? (yolegroup.com)

审核编辑 黄宇

-

工业富联发布半年报 净利润同比增长22.04%2024-08-05 1805

-

全球智能手机二季度销量增长 同比增长6%2024-07-15 1080

-

受益于新能源汽车和光伏市场爆发 华润微前三季度净利润同比增长22.18%2022-10-28 3826

-

新基建拉动光模块领域需求,国产商逐步引领光模块市场2020-04-22 4211

-

5G建设光模块市场规模预测2020-03-24 2561

-

联发科8月狂赚7.6亿美元 持续看好AI芯片2018-09-12 3437

-

无刷电机行业发展现状与未来趋势分析 市场前景广阔2018-03-14 7077

-

电子产业稳步增长 电子元件集成电路高速增长2017-11-28 3856

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3345

-

LED行业的增长对贴片电容需求影响2017-02-25 4711

-

2016年AMOLED封装材料市场 预期同比增长76%2016-08-24 714

-

消费电子市场需求旺盛 MLCC前景看好2014-07-14 3187

-

分析称2013Q1WDM市场2013-11-07 4198

-

4月,全国光电子器件产量同比增长接近翻番2012-05-22 3044

全部0条评论

快来发表一下你的评论吧 !