最新!全球EDA企业 TOP 50!

描述

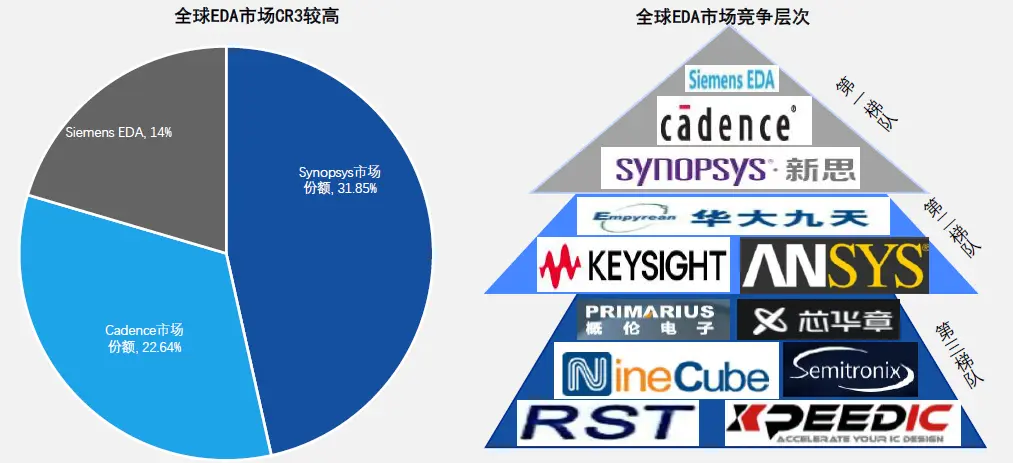

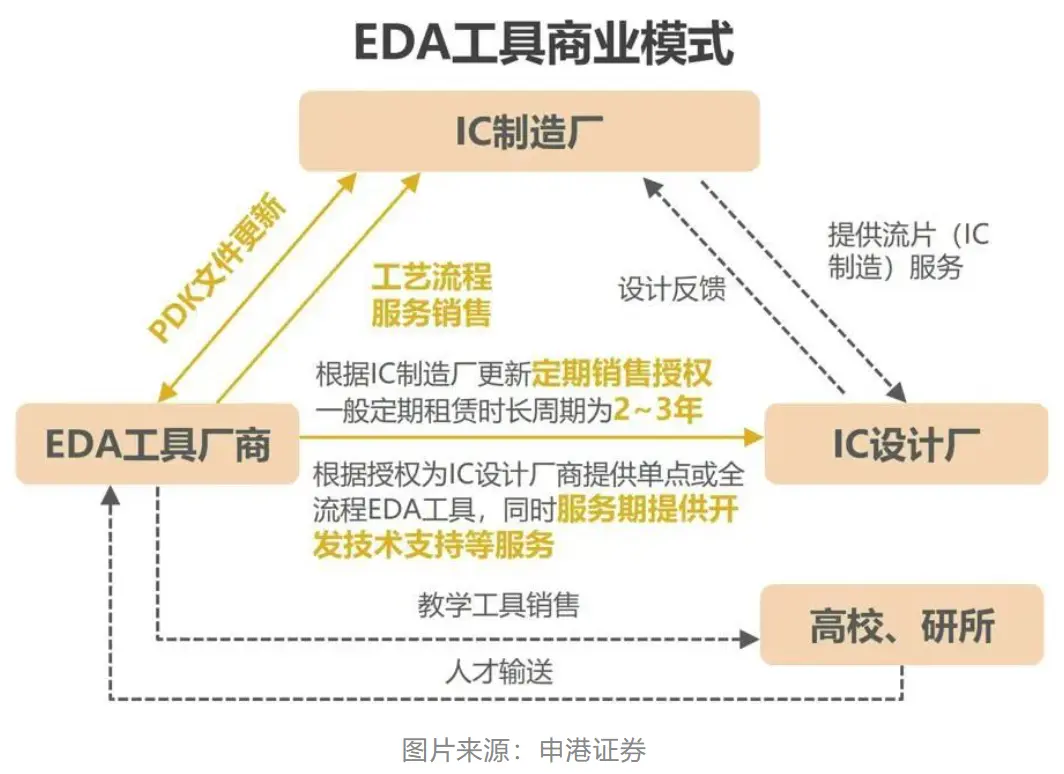

EDA是集成电路产业链最上游、最高端和最核心的产业,被称为半导体行业的“七寸”,几乎沉淀了整个半导体产业中所有的核心技术问题,其涉及的芯片IC设计、布线、验证和仿真等方面都直接决定着集成电路的产业竞争力。目前全球EDA市场由新思科技(Synopsys)、铿腾电子(Cadence)和西门子EDA三巨头垄断,2020年CR3高达近70%,而我国本土EDA企业在上世纪90年代昙花一现后迅速衰落,直到2008年后华大九天、概伦电子、广立微、芯华章等从三巨头业务链的“缝隙中”切入市场,再次推动EDA国产化。

EDA——半导体皇冠上的明珠、数字经济基石 高研发投入+稳固生态联盟造就行业巨头

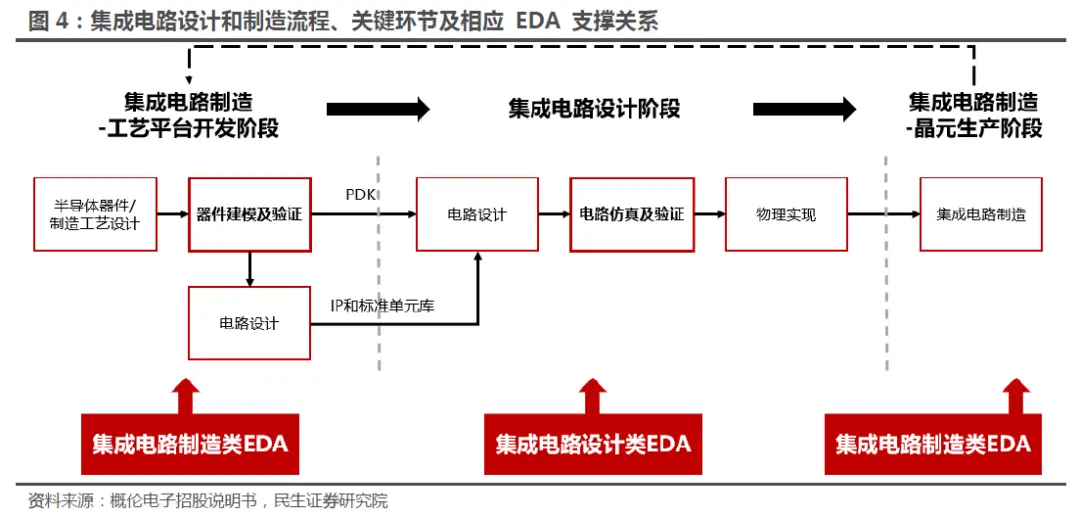

EDA有着“芯片之母”称号,一个完整的集成电路设计和制造流程主要包括工艺平台开发、集成电路设计和集成电路制造三个阶段,三个设计与制造的主要阶段均需要对应的EDA工具作为支撑。

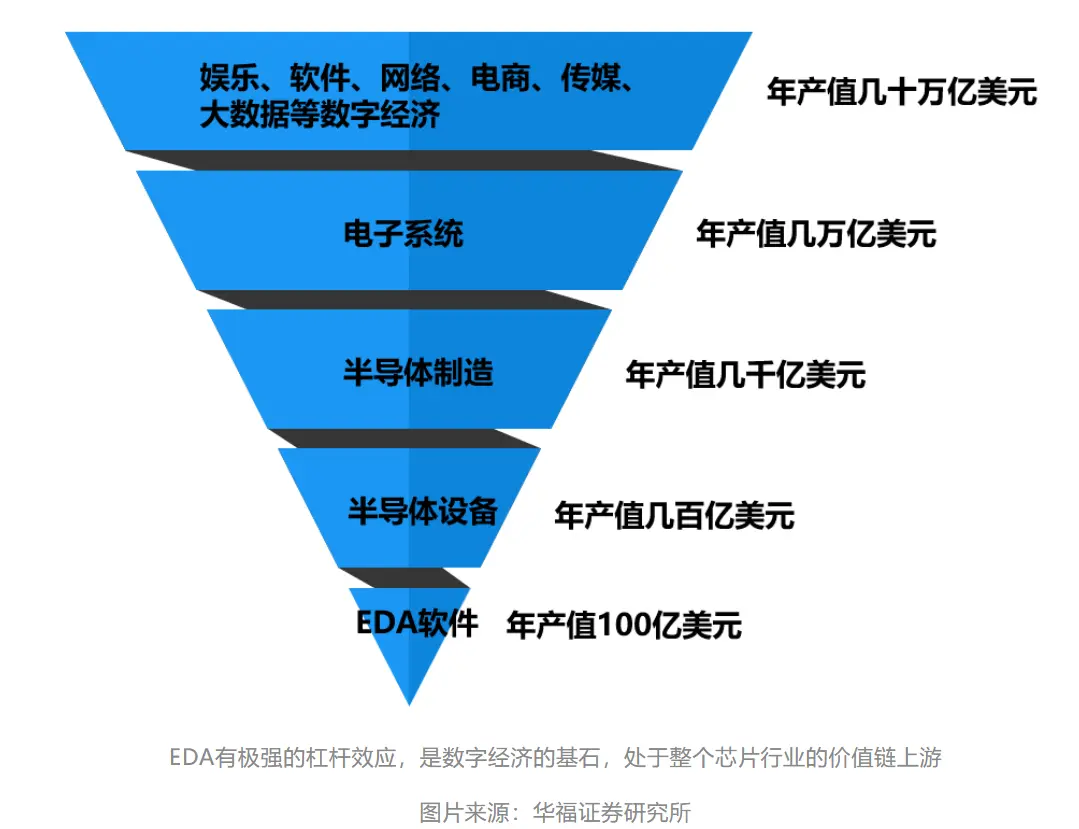

根据ESD Alliance 数据,2016年至2021年全球EDA市场规模从85.23亿美元增长至132.75亿美元,复合增长率9.27%。Verified Market Research数据显示,2028年全球EDA市场规模有望达到215.6亿美元。尽管相较于千亿美元以上规模的集成电路产业,EDA市场规模微不足道,但却必不可少,杠杆效应明显。根据SEMI数据,2021年132亿美元的EDA市场支撑着年产值几百亿美元的IC设备行业、年产值几千亿美元的IC制造行业、年产值几万亿美元的电子产业、以及年产值几十万亿美元的数字经济。EDA是这条倒金字塔型产业链的基石,是集成电路、电子信息、乃至全球数字经济的赋能者。

全球EDA行业参与者分为三级竞争梯队。第三梯队企业聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的企业存在明显差距。国产厂商华大九天在部分领域拥有全流程工具,处于第二梯队。而拥有完整、全流程产品的Synopsys、Cadence和Siemens EDA属于第一梯队,2020年CR3达69.54%,垄断市场。

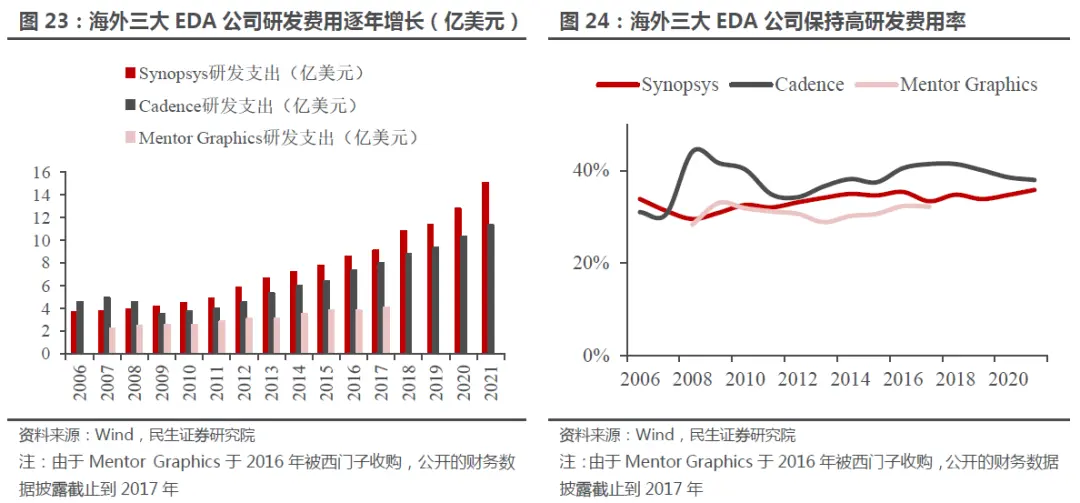

高垄断的背后是高企的壁垒——持续高强度的研发投入和上下游协同的生态联盟。

研发投入方面,随着半导体行业迅速更新迭代,三大巨头不断推出领先技术引领EDA行业发展,如Synopsys近年陆续推出业界最快的仿真系统ZeBu Server-4;Cadence发布功能验证领域突破性产品Palladium Z1;Mentor Graphics不断更新其占全球领先地位的PCB设计解决方案。三大巨头每年的研发费用率基本保持在30%以上的水平,2021年Synopsys和Cadence的研发费用率分别高达35.80%和37.95%。

另一大壁垒是芯片设计厂商、EDA厂商和芯片制造厂商之间的铁三角关系。随着工艺及制程的升级,芯片的设计成本呈现非线性增长态势,三方更倾向于保持稳定的合作关系以将各类不确定性以及流片的风险降至最低。头部厂商们在过去三十年里积累了大量的合作经验和相关IP,形成了极其稳定,且联系相当密切的生态联盟。同时整个芯片产业设计、制造及应用产业链的持续发展由上述铁三角关系紧密配合、共同推进,单一参与者短期内难以对行业格局变化产生决定性影响。

不过,芯片设计涉及的流程、种类和工艺的复杂多样性导致EDA细分工具众多,除生态壁垒外,不同细分领域的技术壁垒同样较高。对于头部公司来说,难以在短期内同时覆盖诸多细分领域,这使得初创公司能够通过差异化竞争进入EDA行业,同时为国产厂商提供了发展的契机。

三大巨头强势并购 国产EDA“夹缝”

与大众印象不同的是,中国EDA产业起步非常早。80年代,因巴黎统筹委员会禁止向中国销售先进电子CAD软件,中国正式启动EDA国产化工程,1993年开发出“熊猫系统”。熊猫EDA一经面世,短时间内就被装至20家设计公司,完成近200个芯片品种,但好景不长,1994年“巴统”禁令取消后,海外EDA三巨头大举进入中国市场,向熊猫系统祭出了一套“组合拳”。

国产熊猫EDA

1978年,在广西桂林召开了一个“数字系统设计自动化”学术会,吸引了67个单位,140多名代表参加。

会议结束后,刊登了18篇文章,包括:自动逻辑、模拟技术、电路分析、排版布线、集成电路设计等多个方面。我国EDA事业从此开始。

但没过多久,出口到我国的EDA软件就遭受管制,无奈,只能自己研发。

1988年,国家动员了17个单位,200多名专家进京共商大事,这件大事就是研发自己的EDA软件系统。

1993年,中国第一款自主知识产权 EDA工具问世,并被命名为“熊猫系统”,寓意 EDA 的珍贵且稀有。

“熊猫系统”获得国家科学技术进步一等奖,不仅填补了我国在EDA领域的空白,同时打破了国外的封锁。

“熊猫系统”核心部分由 28 个设计工具组成,共 180 万行代码,具有集成电路设计所需要的行为功能级描述、版图编辑、逻辑和电路模拟、测试码生成、自动布局布线和版图验证等功能。

很快熊猫软件就被国内芯片设计公司采用,安装了55套系统,开发了200多种芯片,并建成了7个单元库。

当时的“熊猫系统”比三巨头落后5年左右,但价格只有1/10,因此海外一些要求不高的芯片厂商也开始采用“熊猫系统”。

正当熊猫软件快速发展时,“禁令”被打破。于是EDA三巨头纷纷进入中国市场。很快,国内设计公司、研究中心、科研院校开始放弃熊猫系统,转而采用了新思科技的EDA软件。

“禁令”一事被抛到九霄云外,“造不如买”的思想重新站上高地,国产熊猫系统迅速陷入了低谷。

在今后的10多年中,三巨头攻城略地,兼并重组。而以熊猫系统为代表的国产EDA软件则原地踏步,甚至不进反退。失去了追赶三巨头的绝佳机会。

华大九天

2008年,EDA获得国家支持,国产EDA的春天再度到来,而这个春天萌发的第一支新芽就是“华大九天”。

华大九天成立于2009年6月,由华大集团和国投高科共同出资,专门从事EDA软件开发和服务。

华大九天接管了熊猫系统的技术、团队、产品和市场,拥有了国内最强的产品开发团队和众多客户群体。

经过多年的研发,华大九天在液晶显示领域成功突破,成为了全球唯一一个能够在全流程 FPD(平板)设计解决方案的供应商。

尽管华大九天在国内是顶级的EDA软件商,但拿到国际上只能算二流水平,与EDA三巨头根本不可同日而语。

华大九天研发团队不足500人,三巨头任何一家研发团队规模都比其多10倍以上。

最现实的例子,国内华为、联想、紫光都采用了三巨头的EDA软件。其中,模拟/数模混合芯片设计一般采用铿腾电子平台,数字芯片设计一般采用新思科技平台。

那么有网友问了,当年熊猫和三巨头差距仅有5年,如今继承熊猫的华大九天就真的没有任何亮点吗?

华大九天在EDA中真正认可的就是正向设计,当然也主要是在模拟电路中,也就是常说的ALPS(模拟电路仿真)。在14nm及以上成熟工艺中和三巨头水平相当。

究其原因,因为模拟设计对软件要求较低,但对设计工程师要求相对较高。所以华大九天就以模拟的电路仿真软件为突破口,然后逐步过渡到模拟全流程、数字后端等软件的发展。

华大九天未来只能从点突破,突破成功后,再向面扩展。但由于大部分技术、专利被三巨头垄断,加之国内人才稀缺,华大九天的突围注定是艰难的。

写到最后

“芯片之母”EDA是用来设计大规模集成电路的,也是整个芯片环节的第一步。如果没有EDA,第一步都迈不出去,谈何制造、应用呢?

当年我国产的“熊猫系统”有望成为世界一流的EDA软件,但中途自废武功,原地踏步了15年,实在可惜。

如今继承了熊猫系统技术、人才、市场的华大九天奋起直追,未来10年能否追平呢?

注:排名无先后,如有遗漏错误之处请指正,转载至 网络 文中观点仅供分享交流,不代表贞光科技立场,如涉及版权等问题,请您告知,我们将及时处理

-

2018最具创新力公司Top 50排行:苹果第一,腾讯第四2018-02-28 1822

-

国产EDA企业概伦电子赴科创板,制造类EDA工具等斩获全球TOP级客户2021-07-04 11148

-

软通动力荣膺“2022中国金融数字化转型先锋企业TOP50”称号2022-11-11 1944

-

华宝新能获选“2023福布斯中国ESG创新企业”TOP502023-10-29 1759

-

古瑞瓦特上榜GlocalIN Top50中国全球化企业之科技面孔!2023-12-28 1550

-

芯和半导体荣登“2024中国TOP 10 EDA公司”榜2024-04-07 3351

-

2024年最新全球EMS代工厂50强(TOP 50)2024-04-24 15554

-

全球电子元器件分销商营收排名TOP502024-08-07 3322

-

喜讯!洛微科技荣登2024智能传感器新锐企业TOP50榜单2024-11-13 1510

-

云知声荣登2024大模型企业TOP50榜单2024-11-29 1556

-

梯度科技入选2024云原生企业TOP50榜单2024-12-06 1532

-

2025全球IGBT企业TOP 55!2025-04-27 938

-

北斗智联入选中国最具成长性企业TOP502025-07-26 1437

-

洲明科技荣登2025全球工程设计优选品牌TOP50榜单2025-10-11 901

-

2025全球EMS代工厂50强(TOP 50)2025-12-10 1297

全部0条评论

快来发表一下你的评论吧 !