未来TD-LTE与FDD-LTE发展趋势分析

网络协议

描述

1.混合组网成为未来趋势,TD-LTE与FDD-LTE是合作而非竞争关系

海外市场方面,运营商的市场份额将保持稳定,因为FDD-LTE基本上是从WCDMA升级而来。但是,未来信息流量的需求量激增将对有限的FDD-LTE频谱产生挑战,TD-LTE频谱的优势对于运营商来说依然具有吸引力。这两种技术的互补关系使得他们可以并存,这让TD-LTE网络可以占据未来市场中1/3的市场份额,也将使中国的设备供应商受益。

由于在3G领域中WCDMA技术被广泛采用,因此大部分运营商都打算进入FDD-LTE市场。FDD要求两个对称的频谱来实现上下连接;但是,频谱资源紧张导致FDD成本上升,这使得运营商必须要以更低的成本来寻求解决办法。相比之下,TDD并不需要频谱对称,因此成本更经济。许多并没有TDD运营经验的运营商在招标中以低成本积累了不少TDD频谱资源,目前拥有FDD和TDD两种频谱;因此,FDD/TDD混合组网能够降低建设成本,还能充分利用现有频谱,并同时提供更高速的服务。

与单模光纤相比,FDD-LTE和TD-LTE在技术方面很相似,因此能够贡献BBU、天馈线、GPS、传输、网络管理和EPC解决方案。对FDD/TDD网络融合的分析显示,成本仅上升不到30%,但是会明显提高数据处理量。在LTE领域,下游连接传输对于大部分数据服务用户来说更加重要;运营商将通过更多的频谱资源来提供高质量服务,同时保证TDD技术的灵活性。

FDD/TDD双模是用户设备的未来趋势。波兰运营商Aero2从2011年9月开始已经启动了FDD/TDD融合网络的商业化运营。Hi3G也在斯德哥尔摩、哥德堡和马尔摩启动了4GLTE网络服务的商业化运营,这是全球第一个大规模的FDD/TDD双模网络商业化运行。Hi3G在瑞典和丹麦只有2个10MHz和2.6GHzFDD带宽,这对于LTE网络来说很难提供有竞争力的数据处理量。但是,Hi3G在瑞典和丹麦分别还拥有50MHz的FDD频谱和25MHz频谱。因此,FDD/TDDLTE混合组网将成为最佳选择,不仅能够提供高速的数据服务,同时也能更有效的提供频谱资源。我国也一直在推动FDD/TDD双模网络的发展,双模项目是TD-LTE二期试点的测试重点。中国移动香港公司已经在香港推出了FDD/TDDLTE双模网络,这是混合组网试点市场中的重要组成部分。

高通公司也在支持TDD和FDD的融合,目前iPhone5采用的是双模芯片。高通认为FDD/TDD双模设备是混合组网最好的前提,FDD网络能够提供更大面积覆盖,并且在数据处理和覆盖方面能够作为热点及家庭基站的补充,因为TDD频谱相对而言更容易获取,而且一个融合的网络能够排除不同系统的更多干预,降低网络优化的复杂性。此外,考虑到移动宽带的发展趋势,TDD将在印度等地以更低的成本提供“最后一英里”的解决方案(印度土地私有化导致电缆和网络建设很困难)。考虑到网络结构,核心网络是一个公共网络,在传输方面并没有什么不同。领先的基站供应商们能够共享其平台,并充分推动技术的融合。

2.中国设备供应商将迎来巨大的机遇

据iSuppli预测,到2016年全球移动通信设备收入将提高至5709亿美元。LTE网络将成为中兴通讯和华为等公司新的收入增长点。同时,无线宽带资本性开支也将拉动传输和室内覆盖的资本性开支增长,这将对烽火通信和光迅科技等传输设备供应商及室内覆盖供应商京信通信等有利。

爱立信预测,截至2012年底全球移动用户为66亿,到2018年将达到93亿,2010年、2011年和2012年移动宽带用户分别为6亿、10亿和15亿,2018年将达到65亿。WCDMA/HSPA服务将覆盖全球总人口的一半,2013年更有望超过55%,5年内达到85%,发展规模与今天的GSM网络相当。所有的WCDMA运营商都推迟了HSPA网络建设。2012年,LTE网络建设进入增长期,LTE商业网络从2011年的47个增加值2012年的147个。GSA预测到2013年底LTE商业网络的数量将增加值260个。此外,2012年LTE设备数量将从2011年的210台增加150%以上至560台。

LTE已成为发展最快的电信技术。3G的第一个试点网络花了三年时间才开始商用,HSPA花了一年时间实现商业化,而LTE才不到9个月。运营商化了2年时间建设了200个HSPA示范网络,而LTE仅需要20个月就能达到同等规模。此外,GSM化了51个月拥有了3000万名用户,WCDMA化了45个月,而LTE只需要31个月。2012年LTE服务仅覆盖5亿用户,预计到2017年覆盖人口将达到全球总人口的一半。2012年LTE用户为5000玩,预计2018年就爱那个达到16亿。美国、日本和韩国的LTE市场快速成长,其LTE用户占到全球LTE用户总数的95%。

根据技术开发规则,WCDMA网络将升级为FDD-LTE网络。据推测,WCDMA设备供应商将成为FDD-LTE设备供应商,这将使爱立信等实力雄厚的传统供应商从中受益。但是,TD-LTE是一个全新的网络。在中国市场中,一些基站能够从TD-SCDMA直接升级,但是在海外市场,网络必须重建。由于中国移动在全球拥有规模最庞大的TD-LTE网络,因此其供应商中兴通讯和华为仍将保持优势地位,同时扩大在全球电信设备领域中的市场份额。

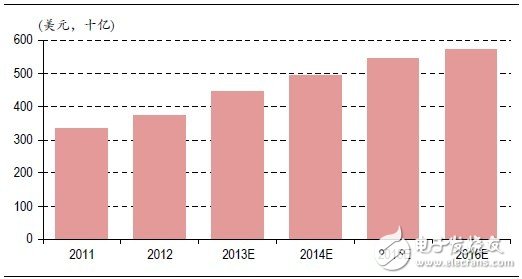

得益于移动宽带,移动设备市场将迎来大发展。根据iSuppli的调查,2012年末移动通信中OEM设备总收入预计为3760亿美元,高于2011年的3340亿美元。2013年,移动通讯设备总收入将上升至4440亿美元,可参见下表。

图表1.全球移动通讯设备收入预测

受移动宽带的拉动,到2016年为止的五年均复合增长率预计为11%。HIS将移动通讯设备工厂收入定义为制造商在将设备卖给渠道时所赚取的收入,即智能手机和其他手机等移动通讯设备。这一项目中还包含了无线基础设施,例如路由器。

根据ABI的研究,2013年全球LTE无线接入网支出为123亿美元,同比增长82.4%,全球绝大部分国家都加入了这个高速俱乐部。除了有形基础设施外,无形的LTE频谱牌照也花费了运营商大量开支。例如,去年法国SFR收购的4G移动频谱牌照仅占其资本性开支的38.9%。移动运营商的资本性开支波动非常明显。

而且,Gartner预测到2016年全球RAN和EPC市场规模将从2012年的41亿美元增长至211亿美元,期间LTE设备市场年均复合增长率为58.5%,在移动基础设施市场中增长最快。

-

TD-LTE移动互联网分分析2019-07-12 1803

-

TD-LTE和FDD LTE的对比分析资料免费下载2019-07-08 1521

-

LTE TDD与LTE FDD的对比2019-06-18 2946

-

破解TD-LTE与LTE FDD融合组网的四大难题2017-12-05 983

-

疯PK:TD-LTE vs. LTE FDD,谁才是未来霸主?2013-10-09 14660

-

TD-LTE与LTE FDD互操作,提升资源利用率2013-06-17 6503

-

4G网络标准:TD-LTE、FDD-LTE简介与技术差异2013-05-29 109520

-

中国市场领头,FDD/TD-LTE将成无线通信主流2013-05-24 1798

-

TD-LTE芯片:终端多模融合趋势2012-09-27 2377

-

原文分享-TD-LTE2012-07-19 2635

-

FDD-LTE2012-02-03 1004

-

TD-LTE的特点以及与LTE的联系2011-11-01 1240

-

TD-LTE未来发展面临的四个问题2011-10-27 4132

-

TD-LTE和LTE FDD是什么意思2010-03-10 53840

全部0条评论

快来发表一下你的评论吧 !