可穿戴设备下,五大面板成型

可穿戴设备

描述

移动设备的出现,不但改变了人们生活习惯,同时行动化生活也代表着科技革新的开始。

随着各项科技的进步,智能型显示随身设备也越来越多,例如智能型手机、智能手表、智能眼镜等终端消费性产品,逐渐进入到人们的生活之中,相对也带来了更多的功能性与方便性。

目前全球显示面板与触控面板相关产品,最主要的出海口为下游的消费性3C产品。若以显示面板尺寸大小来观察,大尺寸显示设备目前主力是液晶电视(LCD)、液晶显示器(LCD Monitor)、笔记本电脑(NB)等产品。

中小尺寸显示设备目前主力则是平板计算机(Tablet)、智能型手机、穿戴式设备(Wearable Device)等产品。

越来越多的3C科技显示产品不仅有显示面板,同时也结合触控面板的操作。例如,平板计算机与智能型手机,主要就是以触控面板为主要的输入接口。或是所谓的双输入接口方式,如结合了触控面板之笔记本电脑,可以选择传统的键盘鼠标操作或是以触控方式来操作。因此可以看出,结合触控功能的显示器,可说是未来众多科技产品主流趋势之一。

目前看的到的智能型穿戴式设备(图1),从头到脚的应用可以说是相当多元,包含阿帕契战斗直升机之智能型头盔、Google智能眼镜、苹果(Apple)智能手表、小米智能手环、Nike智能运动鞋等。

图1:智能型穿戴式设备示意图

品牌智能手表面板规格大比拼

目前全球主要的几间智能手表品牌大厂三星电子(Samsung)、乐金(LG)、索尼(SONY)、华硕(ASUS)、摩托罗拉(Motorola)、苹果等,近期都陆续推出搭配不同尺寸大小之显示面板的新款旗舰智能手表。

由于智能手表为轻薄小之可穿戴式显示产品,因此可以观察到此产品目前之主流显示屏幕尺寸,皆使用小于2吋的圆形或矩形之中高分辨率显示面板。

三星推出的智能型手表Gear S,其显示屏幕为2吋之矩形曲面Super AMOLED显示面板,并且同时整合了On-Cell结构之投射电容式触控面板,分辨率为480×360等级,像素密度为300ppi。事实上,三星之前 也曾推出数款智能型手表,不过必须要搭配其同品牌的智能型手机才能使用,并且可能由于体积与续航力问题,实际上并未打开市场。

LG推出的智能型手表G Watch R,其显示屏幕为1.3吋之圆形P-OLED显示面板,同样为投射电容式触控面板,分辨率为320×320等级,像素密度达348ppi。

索尼推出的智能型手表SmartWatch 3,其显示屏幕为1.6吋之矩形LCD显示面板,同样为投射电容式触控面板,分辨率为320×320等级,像素密度达283ppi。

华硕推出的智能型手表ZenWatch,其显示屏幕为1.63吋之类圆矩形AMOLED显示面板,同样为投射电容式触控面板,分辨率为320×320等级,像素密度达278ppi。

至于摩托罗拉推出的智能型手表Moto 360,其显示屏幕为1.56吋之圆形LCD显示面板,同样为投射电容式触控面板,分辨率为320×290等级,像素密度达277ppi。

此外,品牌大厂Apple在2015年初推出的智能型手表--Apple Watch,推出两种尺寸大小之显示屏幕款式。

其中较大显示屏幕的为男款表,显示屏幕为1.54吋之矩形AMOLED显示面板,并且在其边缘处为2.5D之曲面构造,触控屏幕为回馈式之投射电容式触控面板,分辨率约为400×320等级,像素密度达332ppi。

较小显示屏幕的为女款表,显示屏幕为1.32吋之矩形AMOLED显示面板,并且在其边缘处为2.5D之曲面构造,触控屏幕为回馈式之投射电容式触控面板,分辨率估计为400×320等级,像素密度达386ppi。

Apple Watch可说是Apple对于现在火热的穿戴式市场所推出的新兴显示设备产品回馈,对于目前全球市面上众多的穿戴式显示设备产品,是否有机会能够带动另一波穿戴式显示设备的需求,有待后续观察。全球品牌智能手表面板规格比较,如表1所示。

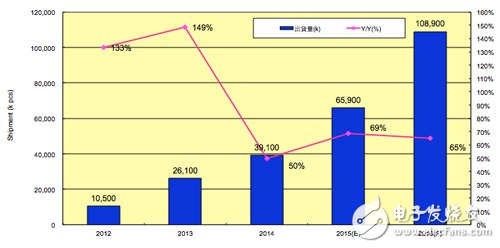

全球智能穿戴显示设备出货量预估统计,以年为基准,观察2012年之后,全球智能穿戴显示设备产业发展趋势。目前发展的众多智能穿戴显示设备,其主要要求 为轻薄小且可穿戴式,并且要能够满足待机/使用时间长等规格。因此目前智能穿戴显示设备,大多设计为另外的智能行动显示设备之延伸,例如智能手表为智能手 机之延伸装置。

智能眼镜、智能手表、智能手环三大主要产品可说是现在最为热门的智能穿戴显示设备,也是有机会带动下一波显示面板产业的成长动力之一。

估计2014年全球智能显示设备出货量约三千九百一十万台,年成长率约为49.8%;2015年出货量可达六千五百九十万台,年成长率约为68.5%;至 2016年出货量上看一亿八百九十万台,年成长率约为65.3%。全球智能穿戴显示设备出货量预估统计图,如图2所示。

图2:全球智能穿戴显示设备出货量预估统计图(数据源:PIDA)

五大面板发展趋势成形

2015全球显示面板产业,有几个新趋势正在陆续发生中,包含高分辨率显示面板之遍地开花、面板之新技术与新材料导入、整合式触控技术普及化、智能行动显示设备大爆发与显示面板产业版图新迁移等五大新趋势。

由此也可以观察显示面板产业的未来趋势走向,回顾2014年可说是显示面板产业之丰收年,除了各尺寸的面板价格全面上扬之外,包含液晶电视、液晶监视器、 笔记本电脑,以及平板计算机等终端产品所使用的显示面板,年增率达到2%,是近年来较少见的价量齐扬之的良好表现,也代表着显示面板产业的持续需求。

高分辨率显示面板遍地开花

现有的显示面板终端产品,估计都将会由低分辨率显示面板,逐渐朝向高分辨率显示面板升级。

在大尺寸显示面板方面,可以液晶电视为主要产品代表。目前液晶电视之显示面板主流技术为全高画质(Full HD,1,920×1,080)分辨率,而更高阶的液晶电视会使用4K超高画质(Ultra HD,3,840×2,160)分辨率的显示面板,4K UHD液晶电视自2014年开始已经逐渐导入全球市场,估计2015年全球渗透率将有机会突破一成。

此外,TN面板随着4K分辨率屏幕有再度受到瞩目,虽然TN面板的可视角度不如现今的广视角TFT-LCD,但是具备反应速度快与价钱便宜,刚好可以抵消4K分辨率面板的高价因素,因此使用TN面板,对于有追求平价的消费者而言,不失为一个折衷的好方法。

在中小尺寸显示面板方面,可以智能型手机作为主要的产品代表,其显示面板之主流尺寸为5吋大小,而现阶段市场上的各家旗舰产品都会支持FHD分辨率,甚至少数更高阶款达到更高的QHD(Quad HD,2,560×1,440)分辨率。

因此可以观察到一个现象,不论显示面板的尺寸是大或小,高分辨率都会是未来的趋势。显示面板分辨率比较,如表2所示。

新面板技术与材料导入

显示面板与触控面板都有新兴技术的导入。在显示面板方面,各项新兴显示技术,包含LTPS、IGZO/Metal Oxide、Quantum Dot等新兴显示技术的逐渐导入。

低温多晶硅(Low Temperature Poly Silicon, LTPS)显示技术可以提供中小尺寸面板更高的分辨率,能够用于FHD高分辨率智能型手机之显示面板。

金属氧化物(IGZO/Metal Oxide)显示技术可以提供中大尺寸面板更高的分辨率,能够用于4K UHD高分辨率电视之显示面板。量子点(Quantum Dot)显示技术,能够提供奈米等级的光学薄膜应用在背光模块上,使得LCD显示面板画质更加接近高画质之AMOLED显示面板。

在触控面板方面,最主要是寻找所谓的透明导电层(Transparent Conductive Oxide, TCO)取代材料。由于目前在各种领域广泛使用的透明导电层材料--铟锡氧化物(Indium Tin Oxide, ITO),受限于产能价格等问题,以及无法弯曲等因素,因此各家厂商纷纷寻找可以取代ITO的替代材料。

目前正在发展中的几项透明导电层新材料,在未来都有机会逐步导入量产,如石墨烯(Graphene)、奈米碳管(Carbon Nano Tube, CNT)、奈米银线(Silver Nano Wire, SNW)、金属网格(Metal Mesh, MM)及聚合物PEDOT-PSS等新兴材料。

以上提及的这些新兴透明导电层材料,可望能解决可弯曲、黄化、透明度、雾度、导电性、耐酸碱性与耐用性等功能问题,若价格也能够有效降低,将来就很有机会用来取代现有的ITO材料,更能普及化与大众化面板相关产业。透明导电层取代材料特性比较,如表3所示。

-

能够影响随身可穿戴设备市场的五大因素2015-08-13 1523

-

踏碎智能医疗的薄冰,进击的可穿戴设备2015-09-21 1198

-

你知道的可穿戴设备有哪些?2013-05-31 3723

-

大数据推动可穿戴设备的发展2014-09-10 6836

-

可穿戴设备开发相关攻略及主要厂商精选2015-01-04 10280

-

Q3智能可穿戴设备公司排名公布2015-12-07 4329

-

可穿戴设备2016-01-15 5167

-

探讨可穿戴设备的未来2016-12-05 5188

-

可穿戴设备精品DIY集锦+BLE技术详解2018-11-02 6591

-

智能服装拯救可穿戴设备“冷市场”?2018-11-19 3278

-

可穿戴设备电源管理方案2018-12-20 3494

-

可穿戴设备的构成和分类2019-07-10 9456

-

主流的几家可穿戴设备芯片供应商2021-02-03 4340

-

5款儿童可穿戴设备2018-04-18 9625

-

如何解决可穿戴设备的高效与散热问题2019-11-26 5974

全部0条评论

快来发表一下你的评论吧 !