电动车动力电池材料与市场规模分析

新能源汽车

描述

对未来汽车业的大胆预期,我们假设全球电动汽车的电池市场普及率能达到50%,估计电动车动力电池市场规模将在2030年达到3200亿-4000亿美元,几乎与目前全球半导体市场营收持平。

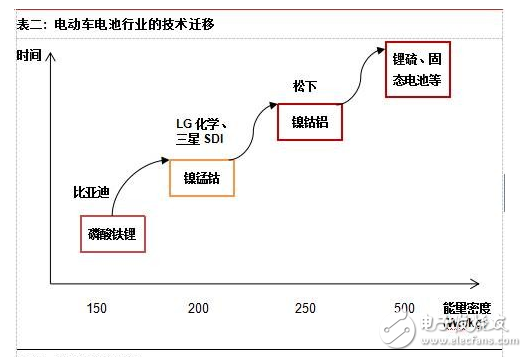

在对动力电池的研究当中,我们发现电池与半导体行业有诸多类似,即都是以技术和产能扩张带动发展。我们认为电池技术是动力电池市场竞争中的主要分水岭,和半导体行业通过技术迭代以争取额外毛利的商业模式类似。在我们看来,松下目前在能量密度和成本方面依然领先,以此成为特斯拉的唯一供应商。LG化学和三星SDI则在NMC三元电池技术和生产效率上领先中国厂商,并得以进入中国电动汽车市场。比亚迪和其它本地厂商一直致力于通过提升电池技术来和全球主要同行在价格效率方面竞争。

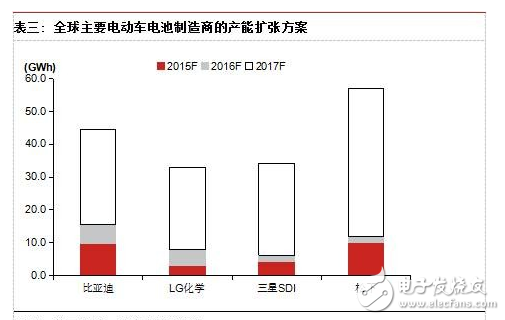

同时,我们注意到电池厂商还需要不断扩大产能,以获得成本优势,这也与半导体行业情况类似。比亚迪目前拥有世界上最大的电动汽车的电池容量,2016年底之前实现15.9千兆瓦时。但松下和特斯拉的超级电池工厂(GigaFactory)将生产35千兆瓦时。2016-2020 财年,我们认为大部分产能扩张将来自比亚迪、松下、LG化学和三星SDI等主要电动汽车生产商。

电动车电池产业仍然非常分散,全球约15家厂商生产超过1千兆瓦时,这和本世纪早期的存储器竞争格局类似。经过15年的行业整合,存储器行业只有三个龙头仍然存在:三星电子,SK海力士和美光,三家公司已经占有超过77%的全球内存市场份额,同时三星电子以36%的营业利润率居市场首位。我们认为,在电动汽车渗透率从目前1%上升到2030年50%的这15年中,类似行业整合也可能在发生在电动汽车电池行业。我们认为LG化学和三星SDI在技术和客户基础方面稍稍领先,有可能会变成下一个三星电子。对于比亚迪是否能够抓住依靠中国政府政策扶持弯道超车,我们拭目以待。

电动汽车:良性减速反而将促进行业发展

根据我们估算,中国的电动汽车市场在2015年增长了363%,比我们最初的预期发展速度快得多,主要原因是政府巨额补贴。但是伴随而来的是骗补、产业结构不平均(特种车辆销量过高),导致2016年电动车补贴政策和行业发展具有很大的不确定性。我们认为2016年政府已经紧缩了补贴政策,由此我们期望市场增长今年放缓至58%。我们也认为这一政策的修订将引发行业整合并有利于行业领先企业如宇通和比亚迪。

电池: 镍钴锰酸锂电池(NMC)结构性短缺

我们预计整个电动汽车电池市场因过快的产能扩张在2016年将面临供过于求的局面,但镍锰钴酸锂电池供应由于其高科技壁垒和在客车与商用车之间的有磷酸铁锂向镍钴锰酸锂电池升级而继续短缺。

电池材料:本地化比我们的预期要快

中国已经本地化生产四种主要材料(阴极、阳极、隔膜和电解质),但在高端隔膜方面仍然依赖进口。隔膜是电动汽车电池组件最大的成本部分之一,并有高技术壁垒的特点;因此,我们预计在电动汽车电池日益激烈的价格竞争格局中,进口替代可为本土隔膜生产商提供一个结构性机会。

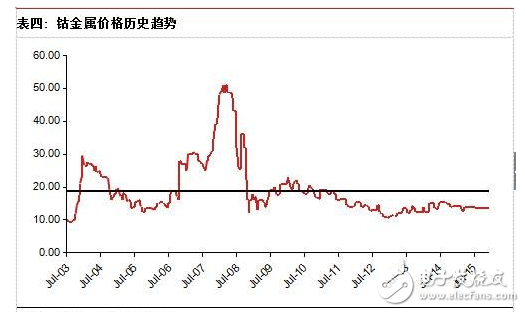

我们观察到钴金属价格目前处于历史低位。在由磷酸铁锂向NMC三元电池升级的过程中,将产生对钴金属的大量需求。由于钴属于稀有金属,绝大部分储存在政局不稳的民主刚果,我们认为钴价格在未来进入上升通道,重复2006到2008年间由智能手机和笔记本电脑电池需求带动的价格上浮。

智能驾驶

在2016年CES中,我们观察到整车厂正加速转向高级辅助驾驶系统(ADAS)和无人驾驶汽车的投入。在我们看来,这将推动汽车的相机镜头增长(舜宇光学科技受益),同时推进人工智能算法的商用化(科大讯飞受益)。

-

中国动力锂离子电池市场调查及投资分析报告2008版2008-12-29 4350

-

如何判断增程式电动车与插电式混合动力汽车2012-10-14 4869

-

电动车启示录:这样把关电池安全?2014-08-12 3430

-

我为什么采用镍氢电池作为电动车的动力?2014-09-26 13664

-

【下载】《动力电池技术与应用》+《电池手册》第四版——由美国知名电池专家撰写,是从事电池研究、生产的必备手册2017-06-21 43595

-

电动汽车的动力电池怎么降低成本2019-05-09 3245

-

电动车结构及其工作原理是什么2021-06-30 2338

-

动力电池快速充放电转换效率测试2021-08-27 2339

-

回收电动车电池,回收电动车库存电池,回收拆机电动车电池,回收进口电动车电池2021-11-06 2795

-

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组2021-12-08 1182

-

认识电动车用镍氢动力电池2009-10-21 1583

-

电动车使用锂电动力发展前景分析2010-01-04 1313

-

锂离子动力电池功率的测试以及计算方法分析2018-12-10 26243

-

我国动力电池市场规模高速增长,纯电动汽车为下游主要应用市场2020-10-10 3954

-

被电动汽车带动的BMS,市场规模达到了多少?2023-08-30 1681

全部0条评论

快来发表一下你的评论吧 !