SiC和GaN加速上车!2029年第三代半导体全球规模如何?Yole专家揭秘

SiC和GaN加速上车!2029年第三代半导体全球规模如何?Yole专家揭秘

描述

近日,在慕尼黑上海电子展的论坛上,Yole Group化合物半导体资深分析师邱柏顺从行业分析的角度向现场工程师和观众分享了全球碳化硅与氮化镓市场最新发展趋势及展望。

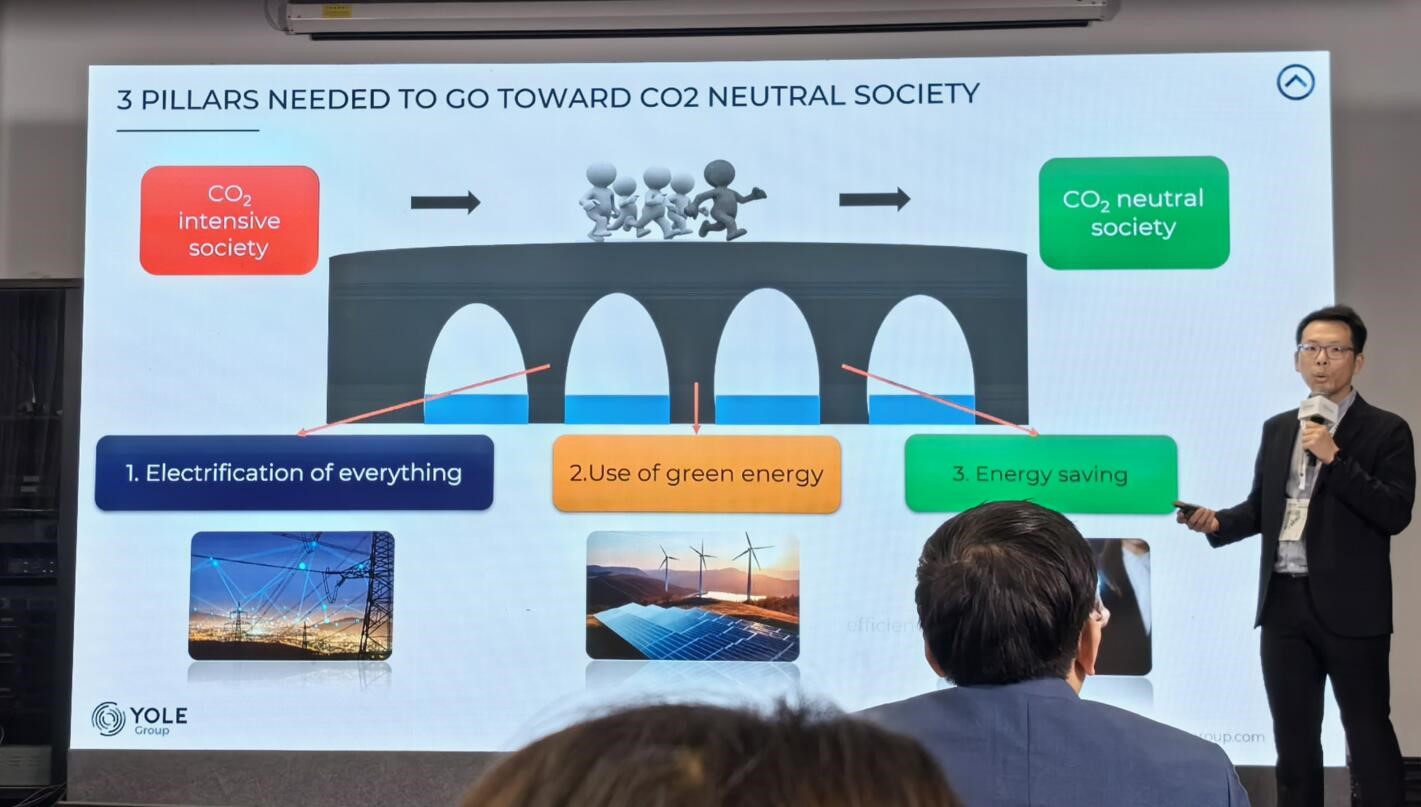

能源领域的三大趋势显现,带动功率器件需求的变化

邱柏顺指出,在全球追求绿色能源,减碳大目标下,全球能源领域有三大趋势日益明显:1、电气化,任何东西都要变成电来驱动,第三代半导体可以带来比较好的性能;2、全球主要地区使用绿色能源的比例显著上升,包括光伏、风电落地加速;3、设备厂商使用器件达到更加节能的效果,新器件需要更高功率,系统功耗更小,碳排放量更小。

图1:能源转变趋势,电子发烧友拍摄

碳排放目标的降低,带动系统需要更高的功率密度,器件功率更大。充电桩、光伏、储能等未来系统的各个部分将有可能整合在一起,具有更高的集成度。充电桩部分,以往分立的功率器件为主,未来将会走向模块化。还有一个趋势,未来整个系统会更加智能化和数字化。

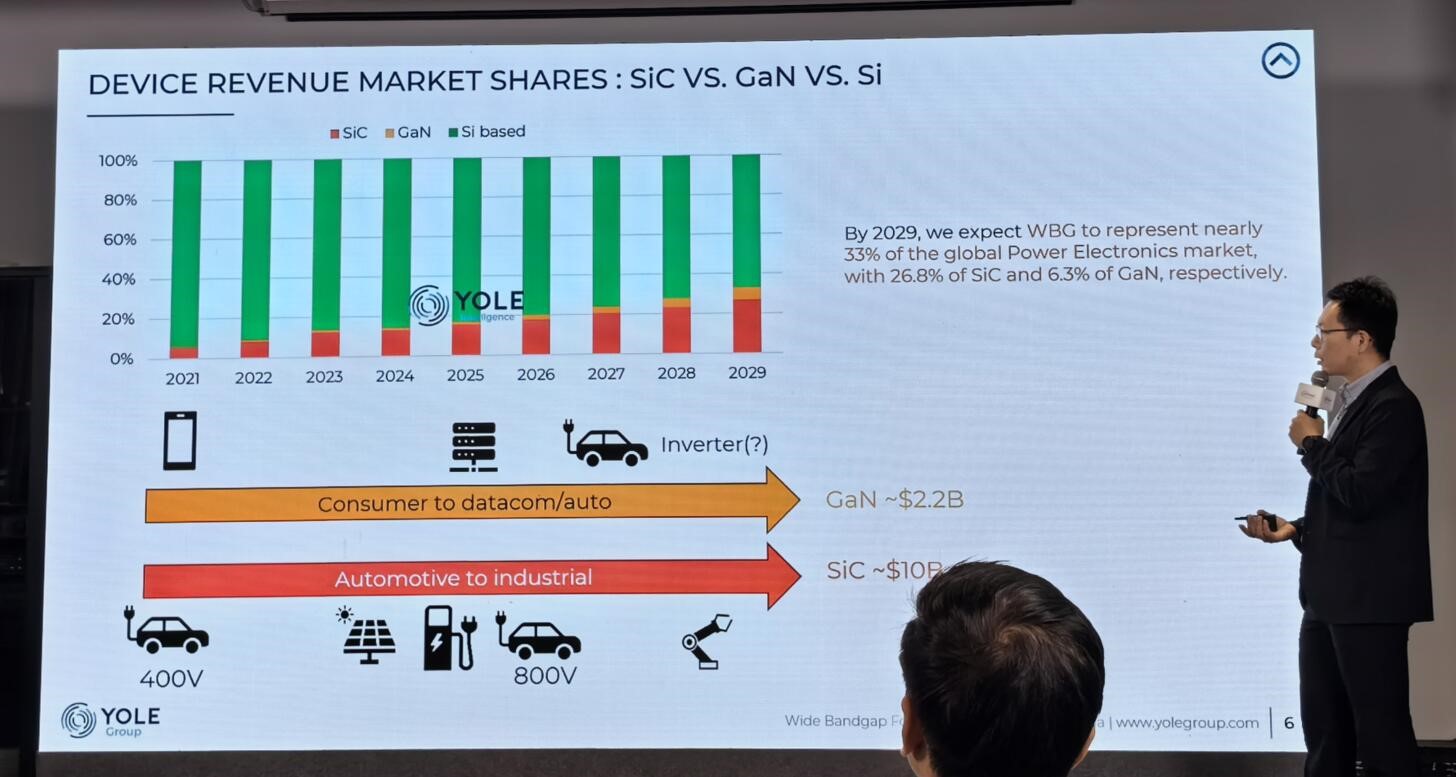

2029年SiC全球市场将达100亿美元!GaN市场增长可期

邱柏顺分享最新Yole数据,到 2029 年,预计 WBG 将占全球电力电子市场的近 33%,其中 SiC 和 GaN 分别占 26.8% 和 6.3%。从消费电子、数据中心到新能源汽车带动GaN市场需求的增长,2029年GaN的市场容量会达到22亿美元,未来5年复合增长率达到29%;受到工业和汽车应用的推动,SiC的市场容量2029年将达到100亿美元。

图:GaN和SiC市场规模预测 电子发烧友拍摄

特斯拉Model3/ModelY车型采用了意法半导体的SiC MOSFET模块,显著提升车辆续航里程和性能。2020年,比亚迪高端车型“汉”搭载了SiC器件,预计2024年,比亚迪将在旗下的电动车中,实现SiC器件对硅级IGBT器件的全面替代,将整车性能在现有基础上提升10%。

邱柏顺表示,SiC 已逐渐在电动车主驱逆变器中扮演要角,2023年SiC全球市场已经达到27亿美元,其中汽车占据70%到80%的市场,未来随着电气架构将往800V迈进,而耐高压SiC 功率元件预料将成为主驱逆变器标配。此外,还有光伏、风电,这两个领域对SiC需求,未来可以占据15%到20%的市场份额。

从新能源汽车看,国内新能源汽车占据全球50%以上的市场,消费者青睐新能源汽车,每台新能源汽车与充电桩配比,达到2.5:1,对比欧美,中国市场的比例非常高。欧洲市场大约是11%的新能源汽车市场占有率,新能源汽车和充电桩比率达到8:1。国内SiC器件有巨大的应用市场空间,也驱动了上游半导体行业的快速发展。

据悉,比亚迪半导体的1200V/1040A SiC模块在不改变原有模块封装尺寸的基础上将模块功率大幅度提升了近30%。在电动汽车的快速发展带动下,国产SiC模块加速应用。以国家电网为例,雄安新区全SiC的电力电子柔性变电站,采用的国网全国产6500V/400A的SiC MOSFET模块。

SiC正在从6英寸向8英寸发展,邱柏顺指出了这个趋势。国际方面,海外大厂Wolfspeed、英飞凌、博世、onsemi等公司8英寸晶圆量产时间集中于2024年下半年至2026年期间。英飞凌在马来西亚的8英寸碳化硅工厂将在2025年运行。

国内企业,据中国国际招标网信息显示,天科合达北京基地正在招标8英寸衬底量产线设备,包含加工产线的倒角-抛光-研磨-清洗及各类测试设备等产品。

邱柏顺认为,GaN未来增长可期,未来5年市场规模将会达到22亿美元。在市场应用方面,氮化镓功率器件市场主要由消费电子所驱动,关键应用包括快速充电器、音频、无线充电。邱柏顺指出,未来GaN从低功率消费电子市场延伸至高功率数据中心、光伏逆变器、通信电源、新能源汽车等领域。目前氮化镓在车载充电器、车载激光雷达市场颇具扩展潜力。

-

第三代半导体的优势和应用领域2025-05-22 3051

-

第三代半导体产业高速发展2024-12-16 2109

-

第三代半导体的应用面临哪些挑战?如何破局?2023-10-16 2529

-

进入第三代半导体领域,开启电子技术的新纪元2023-10-10 1770

-

直面第三代半导体痛点 多位重磅专家齐聚深圳2023-03-17 1945

-

第三代半导体之GaN研究框架.zip2023-01-13 705

-

中国第三代半导体名单!精选资料分享2021-07-27 8588

-

三星发力第三代半导体2021-05-10 3238

-

什么是第三代半导体?哪些行业“渴望”第三代半导体?2020-12-08 15380

-

第三代半导体的发展研究2020-11-04 6076

-

第三代半导体材料氮化镓/GaN 未来发展及技术应用2019-04-13 5953

-

第三代半导体材料碳化硅(SiC)与氮化镓(GaN)的发展2018-03-29 37053

-

第三代半导体材料盛行,GaN与SiC如何撬动新型功率器件2017-06-16 3794

-

第三代半导体科普,国产任重道远2017-05-15 5922

全部0条评论

快来发表一下你的评论吧 !