中芯国际收购晶圆代工厂LFoundry 进入扩张新时代!

半导体新闻

描述

上次是封装,这次是Foundry。动作频频的中芯国际再次出手。6月23日,中芯国际宣布将出资4900万欧元,收购由LFE以及MI控股的意大利集成电路晶圆代工厂LFoundry70%的股份。收购完成后,中芯国际、LFE、MI各占LFoundry企业资本70%、15%、15%的股比。由稳健盈利迈向积极扩张,中芯国际在2016年进入扩张新时代!

事实上,中芯之前扩张的步伐也没有停止过。2014年,中芯国际从以色列“抢”回英特尔的八寸机台设备,在中芯国际新建的深圳厂上量扩产。

但这次,不仅仅是买设备的“小打小闹”,国际并购,就地经营,中芯国际第一次在欧洲运营工厂,这对中芯,对国内半导体,都有着重要的意义。

在盈利和业绩创造历史最高点后,中芯国际开始调整自己的策略,据中芯国际公告,今年的资本支出高达25亿美元。要知道去年中芯国际的销售额才22.4亿美元。

增产增量 一举数得

从销售额来看,中芯国际此前公布的2016年第一季度财报,淡季不淡反增,一如既往地增长和创新高。单季销售额6.343亿美元,同比增长24.4%,实现连续16个季度盈利。2015年,中芯国际全年销售额创新高,达到22.4亿美元。LFoundry2015财年销售额为2.18亿欧元,合并财务报表后,预计总销售额会大幅增长,再创新高。

对产能扩充而言,目前中芯国际12寸月产能为6.25万片,8寸月产能为16.2万片,折合8寸晶圆产能每月约30.26万片。LFoundry的8英寸晶圆产能为每月4万片,交易完成后,中芯国际整体产能将提升约13%,产能的提升更有利于转移目前国内8寸厂的客户订单,缓解国内客户的需求,给中国公司更多产能保证。

对于进入汽车电子等工业领域而言,中芯国际在八寸产线主要针对通讯、消费等市场,含射频、连接、电源管理、多种传感器件、嵌入式记忆体、MEMS等,而LFoundry在汽车电子、安全及工业应用上的积累,包括CIS、、智能电力、轻触式显示屏及嵌入式存储器等,双方结合互补,未来空间充满想象力。

中芯国际的“慢”与“快”

在国家集成电路推进纲要和大基金出台后,中芯国际一直备受瞩目。 之前,特殊背景,以及上市公司股东要求,中芯不得不采取“稳中有进”的稳健、盈利战略。但近几年,国内设计公司发展迅速,产能需求旺盛,作为大陆最大的代工厂,快速发展,满足广大客户尤其是国内客户的产能需求成为当下最重要的任务。

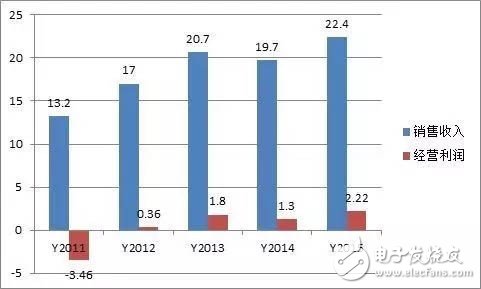

其实过去五年,中芯的“慢”并“不慢”。单从销售额成长来看,中芯国际近几年的成长速度在全球半导体业可谓一枝独秀,在几乎不增加产能的情况下,收入规模从2011年的13.2亿美金升至22.4亿美金,近乎增加了一倍,“都快赶上北上广的楼市了”。而与楼市不同的是,中芯国际这些年在加速增长,而整个全球半导体产业增长却在减速,所以在逆市中,实现的强劲增长更难能可贵。

单位:亿美金

“慢”并“不慢”,希望“快”亦“稳健”。事实上,中芯国际的快不是“急躁冒进,盲目跟风”,而是“该出手时就出手”。与高通、华为、imec成立新技术公司,在研发上快;入股长电,在产业链合作上快;此次收购Lfoundry,也在国际化和产能扩张上快人一步。

厚积薄发,顺势而为,中芯国际今年更是喊出了2016年全年的目标是收入成长超过20%,未来3~4年的年增长率达到20%。这样快速的增长让人欣喜,但快速扩张必然带来业绩尤其是盈利的下降,希望公司能在“鱼和熊掌不可兼得”上得到股东和董事会的大力支持。

“慢”,是在多年的经营管理和扭亏转盈中日益积累的“慢工细活”,为未来的“快”奠定坚实基础;“快”是顺势而为,抓住机遇,进入新时代。希望在“慢”时代取得成功的中芯同样在“快”时代再创辉煌。

中芯国际的赢与亏

中芯国际的产能持续满载,订单量超过产能,产能扩充也成为当务之急。

盈利和扩张,两手抓,两手都要硬,这样虽然很困难,但是中芯国际的管理层为了既回报股东,又满足中国客户的产能需求,毅然选择了在追求盈利的同时保持产能扩张这条路。这条路很艰难,但是这条路应该走。希望中芯国际可以走的更稳、走的更好、走的更远。

至2016年一季度末,成立16年的中芯国际累计投资130亿美元(含自有资金投入及举债投入),自2012年起至今,中芯国际连续4个财务整年度实现盈利,盈利金额达到5.68亿美元。累计未弥补亏损尚有12亿美元(均为2006至2011年3季度之前形成,最高时累计亏损超过18亿美元)。

诚然,中芯国际账面累计亏损10亿美元左右是数据事实,这与Foundry行业本身的投资规律和财务计算方式是一致的。在半导体行业,投资最大的是生产线设备,一条12英寸的生产线,光设备投资就高达几十亿美金。半导体设备的折旧年限一般为5年,而半导体设备的使用年限则要长很多。比如,中芯国际2001年投入运营的1厂,服役15年至今,仍然运转正常,近年的平均产能利用率达到90%左右。而现在一直紧俏的二手8寸生产设备的服役时间甚至超过了20年。但是,由于釆用加速折旧政策,使资产的账面价值远远低于实际价值,潜在的资产增值至少在20亿美元以上。

同时,自2011年起的5年间,公司累计投入R&D费用达到9.18亿美元,公司累计15000件专利的价值超过10亿美元。

因此,仅简单计算,中芯国际的公司价值至少高于账面价值30亿美元。目前账面净资产为43亿美元,实际公司价值应该为80亿美元左右。

半导体行业本身具有规模产生效应的规律,规模越大,效益越高。中芯国际连续几年的赢利已经表明了其盈利能力,如果继续保持现有的规模和发展速度,依靠自身发展,持续盈利已不是问题。

在全球8寸厂产线非常吃紧的情况,中国各地力邀中芯国际去发展12寸厂,但是稳健的中芯国际一直本着为地方政府负责,为股东负责的原则,一方面扩充原有的工厂规模,另一方面,针对中国公司的产能需求,不惜调低眼前的短期盈利,进行产能扩张,满足更多国内客户的需求,着眼于长远盈利,这也体现了中芯国际作为中国半导体脊梁企业的担当。

除此以外,中芯国际如何保持每年20%的高成长率?当然一方面需要审时度势,看准时机,进行产能扩充,更好地服务客户,满足客户不断增加的需求,另一方面,也需要继续加大研发投入,引导客户进行先进技术和工艺的升级,充分利用产能,继续保持资本-销售额的高转化率,中芯国际上调2016年Capex,从22亿美元提高到25亿美元,高于UMC的Capex,这也是中芯国际对于赶超的实力和信心。

我们祝愿,中芯国际也把近几年在运营管理上积累的经验和管理团队充分利用好,从当前的成绩,走向更大的成就。

收购LFoundry ,不是中芯国际进入扩展新时代的第一步,更不是最后一步。

-

中芯国际稳居全球第三晶圆代工厂2024-08-10 2300

-

中芯国际跃升至全球第三大晶圆代工厂2024-05-27 1458

-

晶圆代工厂世界先进将新建其首座12英寸晶圆代工厂2022-04-22 3695

-

SK海力士宣布将收购韩国晶圆代工厂Key Foundry2021-10-29 2806

-

全球前十大晶圆代工厂营收排名出炉,台积电夺得榜首2020-06-14 5829

-

联电出手收购MIFS 全球晶圆代工厂或将重新洗牌2019-09-27 4107

-

中芯国际发布公告,将出售意大利厂LFoundry给中科君芯2019-04-01 3565

-

晶圆代工厂商怎样看待智能时代的图像传感器市场2018-12-05 3848

-

联电将收购晶圆代工厂格芯提上日程2018-09-16 5291

-

开启新摩尔定律时代 IDM及晶圆代工厂商承担先进封装技术先驱角色2017-12-29 1760

-

台积电/GF/联电/中芯国际四大晶圆代工厂市占达85%2017-01-27 9509

-

中芯国际距超越联电进入晶圆代工前三有多远?2016-05-17 2344

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26105

-

三大晶圆代工厂第一季度同步扩充产能2010-01-06 1097

全部0条评论

快来发表一下你的评论吧 !