解析VR硬件排行榜,井喷式的发展缔造下个“红海”

vr|ar|虚拟现实

描述

在过去的这半年之中,纵观国内的VR市场呈现了井喷式的发展,作为一个可以取代2016年科技圈的关键字,即便是很多与VR毫无关联的科技公司,也或多或少都要往这个热点靠上一靠。究竟这个产业会不会成为科技圈的下个“智能手机”红海,就让我们从今年第三季度VR产业报告来遵循其中的一些关键点。

首先我们必须要承认的一点,目前VR产业链最大的短板还是内容研发,虽然在这VR元年中的每个月里都能看到很多的VR硬件厂商与内容平台的崛起,但是由于各大VR设备以及平台的不兼容,使得内容制作团队很难依靠一款VR设备或是内容平台实现盈利。

内容的缺失,导致整个VR产业链根基不稳

国内手机市场的大繁荣,是建立在安卓阵营的底层架构,虽然平台各有不同,但是应用App却是可以实现共通,让用户无论使用任何一台安卓手机,都能够获得良好的体验。索尼、任天堂和微软,这3大游戏主机的经久不衰,同样是因为其背后强大的内容制作团队,

所以一部手机或是游戏机的大卖,并不只是单纯设备性能的优劣,而是其背后内容质量决定了消费者的使用体验。最明显的案例莫过于任天堂的Wii,纵然其机体性能被PS和Xbox甩了不知道几条街,但是游戏内容的趣味性,以及内容与硬件的高度适配体验,使得任天堂并未在次时代主机大战中被淹没。

VR产业关注度持续走高,诸多科技厂商随之转型

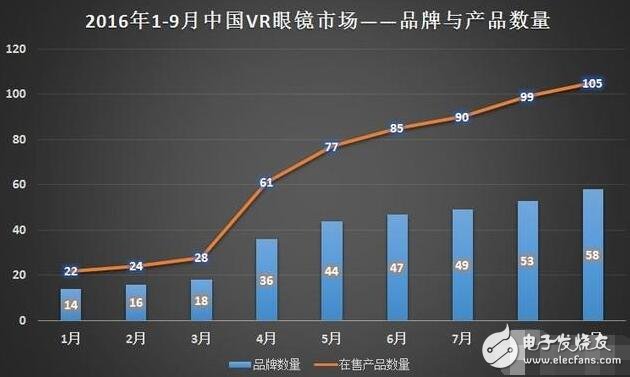

以此依据再回看VR市场,纵使在2016年1-9每个月都有VR硬件商和应用平台的出现,特别实在9月的产品数量已经达到了105款,品牌数量也增至58家,两项指标均达到了行业发展的顶点。看似前景一路走高,广大的国内科技企业任然在不惜一切代价进入VR这片所谓的蓝海,笔者认为这也只不过是资本市场的又一次洗牌而已。

2016年初高调进入VR元年,大量资本涌入VR市场,让很多VR产业得到了更加优质的研发空间。但随之进入年末,VR内容的问题一直补缺不上,导致对VR感兴趣的消费者们也只是高调观望、谨慎购买,导致VR产品的想要盈利十分不易。从今年年中开始,国内VR领域乱象频发,锤子VR刚刚成立变惨遭剥离,乐视VR数倍降价力求转型,就连一向高调的暴风魔镜也开始大批裁员,种种迹象表明现阶段的VR产业,并不如表格上的数据那样美好。

●消费者关注点逐渐与主流产品靠近

虽然VR内容的短板明显,但是其硬件市场的数据仍然具有较高的关注比重,下面我们就先从各项ZDC的VR产业数据开始,为大家解析数据表象所蕴含的本质。

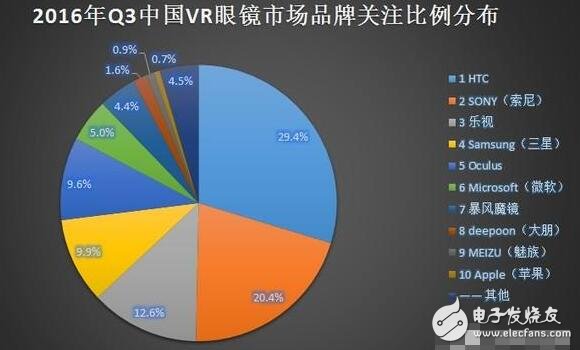

作为3大头显厂商,Oculue终于在年中跻身前5

虽然第三季度Oculus的排名不在前三,但是但9.9%的占比也好过于今年上半年的前两个季度,在Q1季度Oculus的关注度甚至不及前十。当时的环境是VR行业本身的并未成熟,整体的消费者关注度不高,再者也是因为Oculus是作为VR厂商首次进入科技领域,作为一支独角兽公司仍然与索尼、HTC等已经有过诸多成熟产品的厂商之间有着不小的差距,Oculus需要重新建立自己的品牌形象。

作为整个VR行业的领航员,Oculus制定的前期发展策略并没有国内市场,使得Oculus在国内的品牌关注度止步第五。这其中也有Oculus的VR内容品台Oculus Home的一些阻碍,Oculus Home上的很多资源都需要“科学上网”才能体验,并且购买和下载过程都无比缓慢艰辛,所以即便是购买到Oculus Rift头显的国内用户,使用后的感受也是不尽人意。

Q3季度HTC首次在2016年实现品牌关注度反超

HTC在Q3季度拥有29.4%的专注度占比一举反超索尼,让索尼保持了半年的榜首位置首次拱手相让,能在PS VR即将发售的荡口实现反超,一是说明HTC对于国内市场的成功运营,二也是因为steam平台上已上升至500余款的VR内容,受到了国内消费者的支持和认可。

虽然索尼Q3季度20.4&的关注度稍有降低,但PS VR在10月已经开始上架发售,目前预订单已达10万台,最终这个数字在年底之前非常有望突破200万,相信在2016年Q4季度的品牌关注榜首之战又将会是一场殊死搏斗。但是目前随着PS VR一同上架的VR游戏只有可怜的8款,困扰着大多数VR厂商的难题又缠上了索尼,如果PS VR发售首月过后,VR游戏内容还不能超过百款,那么索尼将很难与500款VR内容的HTC Vive有着一争之力。

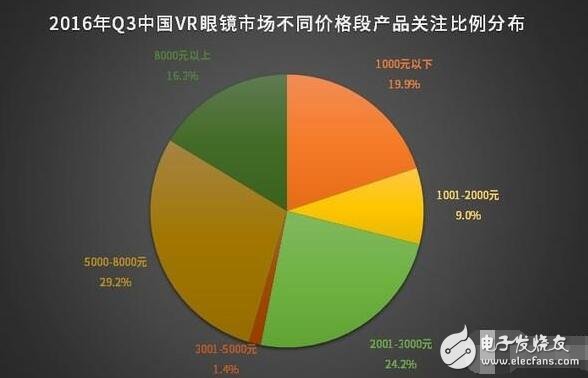

●VR不同品类价格区分越发显著

VR产品价格区间非常明确,因为每个区间的产品都有着不同功用。千元机以下的均为手机VR盒子,2000-3000元是VR一体机的大致价格区间,而5000-8000元档就是由三大头显厂商带队的PC/主机VR头显。

除了3大VR设备的价格区间,1000-2000与3000-5000元逐渐走向真空区间

虽然5000-8000元左右的PC和主机头显并没有大量的产品,但是主流的明星产品也都集中在了这块区域,所以作为3大VR头显厂商领头的价格区间段,自然获得了29.2%的更高关注度。

2000-3000元的VR一体机之所以获得了24.2%的第二高关注度,因为这类设备既可以让用户不用购置一台价格昂贵的主机,又不用受限与手机与VR盒子间的定制化匹配,相较于百元级的VR盒子还能获得更好的体验。对于国内很多没有高端主机以及没有旗舰手机的消费者来说,VR一体机是一种非常折中的VR解决方案。

千元以下19.9%关注度并不算高,说明国内消费者在对于VR领域的观察力已经越发成熟,虽然千元一下的手机VR盒子可以让国人用较低的价格尝鲜VR新品,但手机VR所带个用户的体验完全不能和主机头显同日而语,完全就是在用“滑滑梯”模拟“蹦极”一样的偷换概念。

千元以下VR盒子关注度飙升,千元以上VR盒子削减

将Q3季度的月度走势进行拆分,就会发现千元以下的关注度持续走高,但1000-2000元价格区间段却有飞速下滑,这两个价格区间的产品同是手机VR盒子类,并且更高价格的手机VR并没有带个用户更加优质的体验效果。

特别是1999元售价的乐视LeVR Cool 1转换思路,第二代的LeVR Pro 1售价仅为399元,在使用体验上LeVR Pro 1相较于1代产品还有上升的表现。随着1000-2000元区间段主流产品乐视VR盒子的转型,致使该价格段之间的VR设备,处在了一种上下都不讨好消费者的真空领域。

对比度的结果比较喜人,逐渐长高的千元下产品,并未从主流设备上流失关注度

纵观2016年Q3季度的价格区间关注走势,就会发现消费者有3个非常清晰的关注区域,一类千元一下的手机VR盒子,另一类是5000元以上的VR头显,以及2000-3000元区间内相对折中体验的VR一体机。3大价格区间也分别代表了现今VR产品的3大品类,逐渐开始相近的价格,以及逐渐缩小的设备参数,是否VR产品又要走入下一个同质化的盲区吗?

数据推演前景可期 但弊端仍在

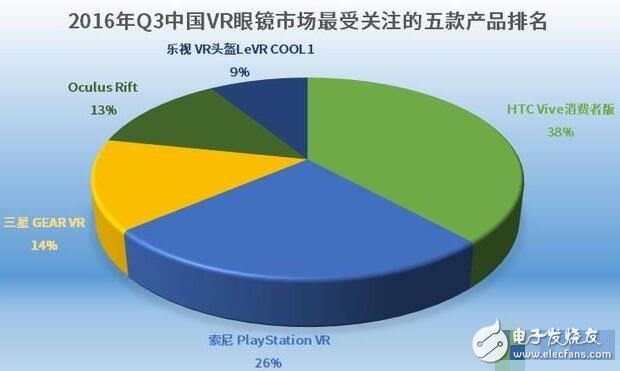

●五款高关注VR设备 HTC首次反超索尼

最后,我们再来看看在国内关注度最高的五大品牌中,究竟是哪款产品获得了消费者的青睐。

HTC Vive首次在2016年的产品排名上与索尼PS VR实现对调

根据ZDC数据显示,HTC Vive是国内消费者的心中认为是最值得关注的产品,5款设备中占比高达38%位列第一;索尼的PlayStation VR因为无限期的跳票,直到今年10月才上架开售,导致从第一的滑落,5款设备中占比26%暂居第二;三星Gear VR随着第四代产品的发布,本应获得更好的成绩,但收到三星Note7事件的影响,在5款设备中占比14%屈居第三;Oculus Rift CV1之所以关注低的问题,我们在本篇文章的第二章节就所有讨论,这里就不再多做解析了,Oculus Rift CV1在5款设备中占比13%排名倒数第二;最后一款是乐视的LeVR Cool 1占比9%看似成绩不佳,但作为一款纯国产的手机VR盒子,能在3大头显厂商之中跻身前5的头显产品已经十分不易,并且乐视的关注度指数并未比Oculus和三星有着很大的差距,是国产的VR产品中的佼佼者。

在前5款的VR明星产品中,非常欣喜的看到还是以3大头显的PC/主机头显为主,说明国内的VR关注群体还是非常理性的看待VR设备,并没有被看似价格低廉的手机VR盒子打动,VR的沉浸体验需要性能强劲的独立GPU来保障,显然目前的移动端GPU还达不到VR的最佳效果。

●数据推演前景可期 但弊端仍在

根据ZDC的数据推断显示,全球虚拟现实(VR)行业收入将从2016年的52亿美元,增长到2020年的1600亿美元,虚拟现实市场将在2015-2020年间实现181%的复合年增长率。

VR产业前景一片大好?

尽管VR领域仍处在发展初期,投资方主要由VR专项风投方所主导,但持续扩大的市场与投入规模,已经使得主流投资方的数量迅速增长。随着投资数额的持续增长,市场中的资金将迎来更为广泛的使用方向。除了VR头显本身,外设、游戏、广告/市场营销、应用、技术与分销类初创企业亦呈现出爆发趋势。

ZDC数据报告总结:

随着PlayStation VR的正式发售,VR的潜在消费力也许就要很快的进行一次大爆发,因为VR产业最纯正的消费群体——专业游戏玩家们就要开始购置PS VR了。除了PS VR外,国内VR设备的发售速度也是每个月飞速递增,就目前的ZDC指数来看,当下的国内VR市场仍然有着不错的上升趋势。

但排开数据之外,无论是即将大热的PlayStation VR,还是早已发布的诸多VR设备,内容资源上的原地踏步,仍然是目前各大头显厂商最无法忽视的症结。如果VR仍旧保持侧重硬件的发展势头,那么且不要说这好高骛远的1600亿美元,VR产业究竟能否坚持到2020年都还是个未知数。在一个成熟的产业链,如果连一个打动消费者,使其产生购买欲望的实质性需求都无法触及,那又有几人会为这块看似一片蓝海的科技新品买单呢。

-

HarmonyOS开发案例:【排行榜页面】2024-04-30 3244

-

中国IC设计公司排行榜2008-05-26 9575

-

2013年2月份编程软件排行榜,LabVIEWTop27,进步很大。2012-11-06 9656

-

资料下载总排行榜2013-03-05 3358

-

各种排行榜汇总贴!!!!!2013-07-30 19215

-

2014年4月方案公司出货量排行榜2014-06-23 3139

-

2014年10月 TIOBE 编程语言排行榜发布2014-12-08 3362

-

小米放出“手机电量排行榜” 为续航神机Max 2造势2017-06-03 8724

-

MapReduce框架音乐排行榜案例2019-10-16 3930

-

求职必知独角兽公司排行榜2020-06-18 3940

-

2019年2月编程语言排行榜分享2020-07-14 3887

-

2020年最新主板型号排行榜 精选资料推荐2021-07-26 9156

-

2010年镜头人气排行榜2010-01-14 1246

-

AI芯片行业井喷式发展,军备竞赛已开启2018-09-29 2762

-

减速电机品牌排行榜2021-07-16 10529

全部0条评论

快来发表一下你的评论吧 !