扫地机器人行业预测:高端市场是未来发展突破口

描述

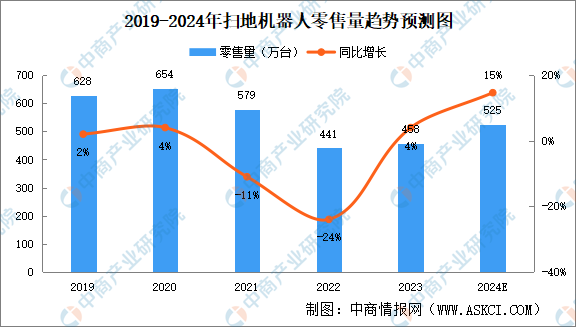

根据中商产业研究院的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》,2018至2020年间,扫地机器人经历了一段迅猛增长期,每年的零售量都成功突破了600万台的大关。然而,这一上升趋势在随后的两年中遇到了挑战,零售量出现了下降。尽管如此,市场在2023年显示出了复苏迹象,零售量达到了458万台,与前一年相比增长了4%。更令人鼓舞的是,2024年初的数据表明市场增长势头正在加强,仅前四个月的零售量就达到了102万台,同比去年增长了17%。基于目前市场的增长趋势和行业分析,中商产业研究院的分析师预计,2024年全年扫地机器人的零售量有望达到525万台,显示出行业强劲的恢复和增长潜力。

2024年中国扫地机器人零售额预计将达161亿元

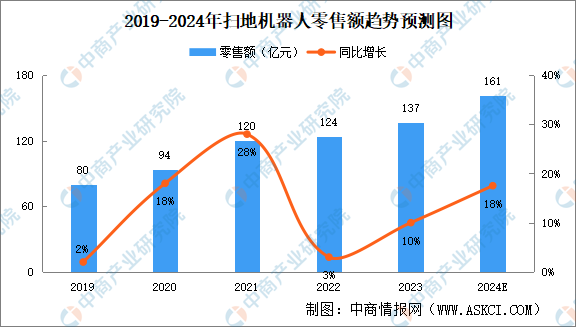

扫地机器人作为现代家居清洁的便捷工具,已经赢得了消费者的广泛青睐,并在市场上持续热销。根据中商产业研究院的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》,2023年,中国扫地机器人的零售额达到了137亿元人民币,与上一年相比实现了10%的增长率。这一增长率反映了消费者对这类智能清洁设备需求的稳步提升。

进入2024年,这一增长趋势更为显著。仅在该年的前四个月,扫地机器人的零售额就达到了31亿元人民币,同比去年同期增长了22%。这一跃升不仅显示了市场的强劲复苏,也预示了消费者对高端智能家居产品的追求和接受度在不断提高。

分析师们对2024年全年的扫地机器人市场表现持乐观态度,并预测全年零售额有望达到161亿元人民币。这一预测基于当前市场的增长势头、消费者对智能家居的不断增长的需求,以及扫地机器人技术的进步和创新。随着市场的进一步扩大和产品功能的不断丰富,预计扫地机器人将继续保持其在智能家居市场中的重要地位。

高端扫地机器人占比超4成

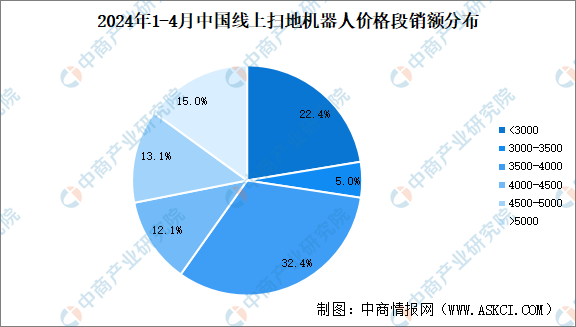

2024年的前四个月数据显示,线上市场扫地机器人的价格分布呈现出明显的区间集中趋势。在这一时期,价格位于3500至4000元的扫地机器人占据了市场的主体,具体占比达到了32.4%。这表明,该价格区间的产品在功能和价格上达到了较好的平衡,满足了多数消费者对性价比的期望。

同时,还有相当一部分扫地机器人的价格更为亲民,不足3000元的产品在市场上的占比为22.4%。这一价格段的产品对于预算有限或对高端功能需求不高的消费者来说,是一个吸引人的选择。

另一方面,高端市场也表现出了相当的活力,价格超过4000元的扫地机器人合计占比高达40.2%。这一数据反映出消费者对于具备更高级功能、更优清洁性能的扫地机器人有着明确的需求,并且愿意为这些高端机型支付额外的费用。

总体来看,2024年初的线上扫地机器人市场在不同价格区间都有所表现,显示出消费者需求的多样性以及市场的广泛接受度。随着技术的进步和消费者对智能家居设备认知度的提高,预计这一市场趋势将继续保持。

扫地机器人新一轮迭代升级正在进行中

扫地机器人的迭代更新在不断地满足消费者对家庭清洁的多样化需求。最新的功能之一就是灰尘清洁技术,这一功能的开发和集成标志着扫地机器人技术进步的一个重要方向。灰尘清洁功能的特点有:

高灵敏度监测:

集成先进的灰尘传感器,如灰尘颗粒物压电传感器,能够实时监测灰尘浓度,为扫地机器人提供准确的清洁需求数据。

智能路径规划:

根据灰尘分布的监测结果,扫地机器人能够智能规划清洁路径,优先清洁灰尘浓度较高的区域,提高清洁效率。

自动调节吸力:

扫地机器人可以根据灰尘的多少自动调节吸力大小,对于灰尘较多的区域使用更大吸力,而灰尘较少的区域则降低吸力,以节省能源。

定制化清洁模式:

用户可以根据家庭环境和个人喜好,设置不同的清洁模式,如重点区域清洁、定时清洁等。

维护提醒:

扫地机器人能够监测滤网和内部组件的清洁状况,及时提醒用户进行维护和更换,减少因灰尘积累导致的性能下降。

节能环保:

通过智能控制吸力和清洁路径,减少无效清洁和能源浪费,实现更加环保的家居清洁方式。

用户体验优化:简化用户操作,通过智能控制和自动化功能,减少用户在使用扫地机器人过程中的干预,提升使用体验。

随着技术的不断进步,未来扫地机器人的灰尘清洁功能有望进一步发展,包括更精准的灰尘识别技术、更高效的清洁算法、以及与其他智能家居设备的联动等。这些创新将使扫地机器人成为家庭清洁不可或缺的智能助手。

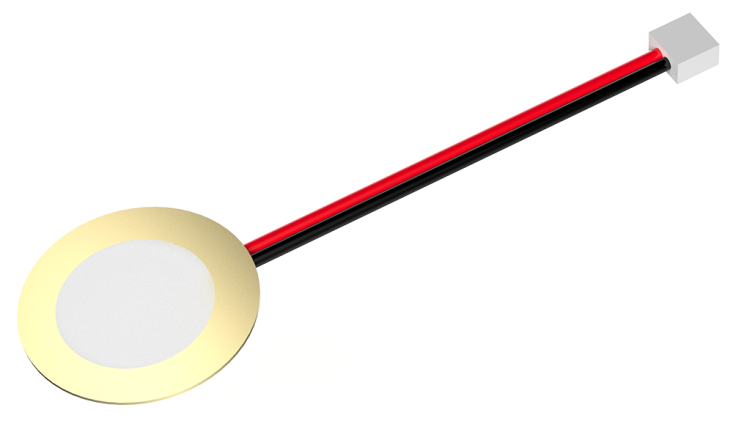

奥迪威灰尘颗粒物压电传感器

灰尘颗粒物压电传感器,是一款专为扫地机器人实现智能尘颗粒检测而研发的智能传感器产品。装配该产品的吸尘器开启后,灰尘进入扫地机器人内部,逆压电效应使传感器内部的压电振子产生形变,结合AI算法,即可通过其形变程度计算出清洁处的尘颗粒大小、密度等,为扫地机器人升级迭代提供智能感知基础。

- 使用压电感应技术,感知快速,功耗低

- 承压能力强,可承受大颗粒灰尘碰撞

- 灵敏度高,可检测微米级尘颗粒情况

- 寿命长,有效降低吸尘器整机维护成本

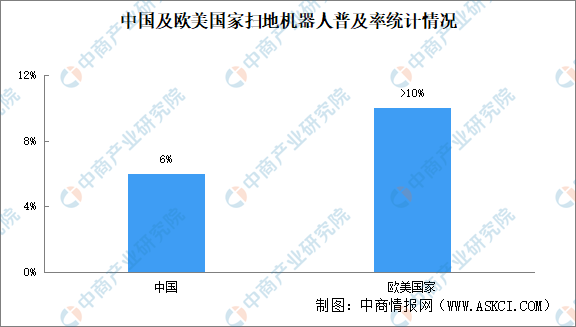

国内扫地机器人渗透率仅6%,可开发空间大

根据Statista的统计数据,中国扫地机器人的市场渗透率目前大约为6%,这一比例明显低于欧美国家的平均水平,后者普遍超过10%。这表明,尽管中国扫地机器人市场近年来有所发展,但与发达国家相比,仍存在较大的增长潜力和提升空间。

这一较低的渗透率可能与多种因素有关,包括扫地机器人的普及程度、消费者的认知和接受度、产品价格以及市场推广策略等。然而,这也为扫地机器人制造商和服务提供商提供了巨大的机遇,通过加强市场教育、提升产品性能、优化价格策略和加大推广力度,可以进一步激发市场潜力,提高扫地机器人在中国家庭中的普及率。

随着智能家居概念的深入人心以及居民收入水平的不断提高,预计未来几年中国扫地机器人的渗透率将呈现上升趋势。制造商需要把握这一发展机遇,通过不断的技术创新和产品升级,满足消费者日益增长的清洁需求,推动市场规模的扩大和行业的成长。

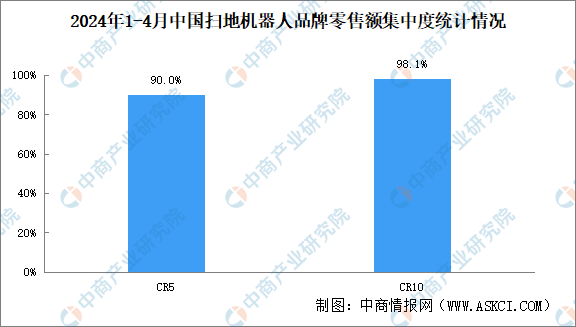

扫地机器人市场的消费需求受品牌影响大

在2024年的前四个月,扫地机器人市场表现出较高的品牌集中度。具体来看,前五大品牌(CR5)占据了市场90.0%的份额,而前十品牌(CR10)的集中度更是高达98.1%。这一数据反映出市场上少数几个品牌已经建立起较强的竞争优势,并在消费者中形成了较高的品牌认知度和忠诚度。

与2023年同期相比,CR5的集中度有所下降,减少了2.8个百分点,这可能意味着市场上出现了一些新的有力竞争者,或是现有品牌之间的竞争加剧,导致市场份额有所分散。然而,CR10的集中度保持不变,仍为98.1%,这表明尽管市场出现了一些变化,但整体上,头部品牌依然牢牢控制着市场。

这种高度集中的市场格局对新进入者构成了挑战,但同时也为现有品牌提供了进一步巩固市场地位和扩大市场份额的机会。品牌需要不断创新和优化产品,加强营销和品牌建设,以应对竞争压力,并吸引更多消费者。对于行业监管者和市场分析师而言,关注这种集中度的变化趋势,可以更好地理解市场动态和预测未来的市场发展方向。

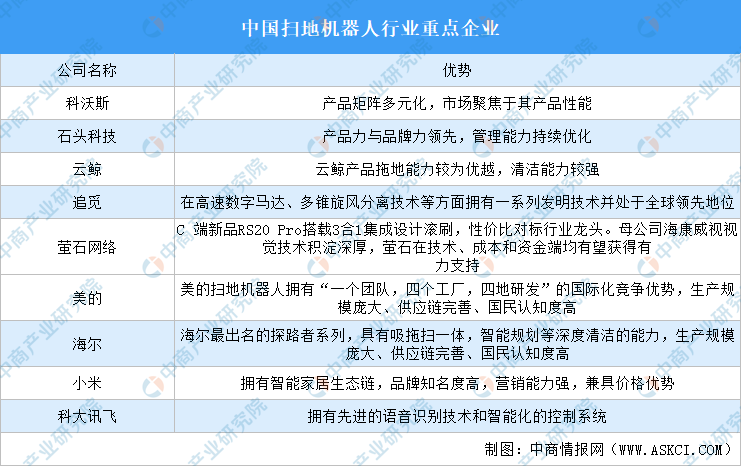

扫地机器人重点企业盘点

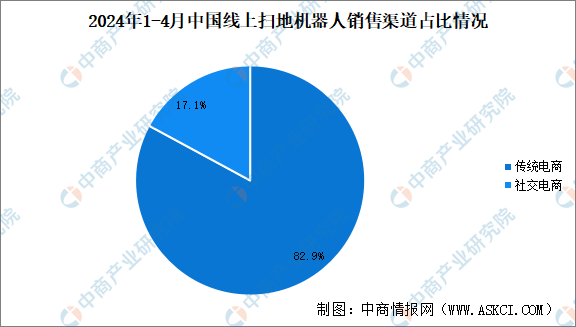

下游销售渠道分析

在2024年初的几个月里,线上销售渠道在扫地机器人市场中占据了主导地位。根据数据显示,1至4月份,通过传统电商平台完成的扫地机器人销售占比高达82.9%,这一比例凸显了传统电商作为成熟销售渠道的强大吸引力和广泛的用户基础。

与此同时,社交电商作为新兴的销售渠道,虽然目前占比为17.1%,但呈现出快速增长的趋势。随着消费者对扫地机器人的认知逐渐提升,以及社交电商平台的推广和营销策略,预计社交电商在扫地机器人销售中的份额将进一步提高。

这种增长反映了消费者购物习惯的变化,越来越多的用户倾向于利用社交媒体和社交电商的便捷性来了解和购买产品。此外,社交电商的个性化推荐和社群效应也可能促进了扫地机器人的销售,使得品牌和产品能够更快速地触及潜在客户。

综合来看,线上渠道的强势表现,尤其是传统电商的高占比和社交电商的增长潜力,预示着扫地机器人市场的销售模式正在经历着数字化转型。品牌商和零售商需要适应这一趋势,优化线上市场策略,以满足不断变化的市场需求。

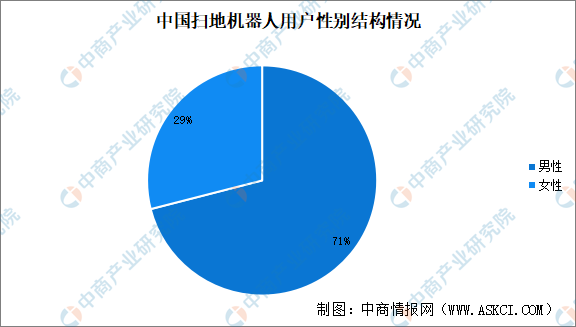

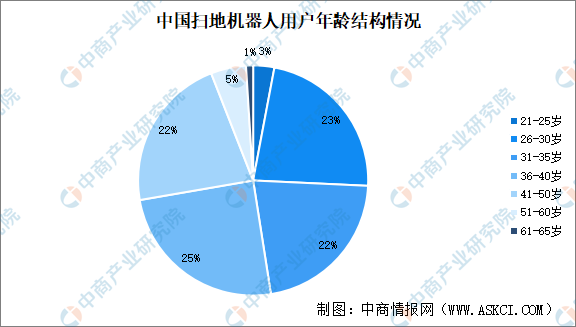

扫地机器人消费群体分析

在扫地机器人的购买者群体中,男性消费者以71%的比例占据多数,而女性消费者的比例则为29%。这一数据反映出男性用户在扫地机器人的购买决策中更为活跃,可能与男性用户对科技产品的兴趣和接受度较高有关。

尽管男性用户占比较高,但值得注意的是,扫地机器人的用户群体并不局限于某一性别,女性用户同样对这类智能清洁设备表现出了较高的兴趣。此外,用户的年龄分布呈现出较为平均的特点,这表明扫地机器人作为一种智能家居产品,已经跨越了年龄的界限,受到了不同年龄段消费者的普遍欢迎。

这种广泛的用户基础为扫地机器人市场的进一步拓展提供了坚实的基础。随着产品功能的不断丰富和完善,以及市场教育的深入,预计未来将有更多的消费者加入到扫地机器人的用户群体中,推动市场的持续增长。同时,这也为扫地机器人的制造商和销售商提供了宝贵的市场信息,有助于他们更好地定位产品,满足不同用户群体的需求。

数据来源:Statista、奥维云网、中商产业研究院

-

其利天下技术·搭载无刷电机的扫地机器人的前景如何?2024-05-05 2407

-

扫地机器人十大排名!了解扫地机器人哪个牌子好2015-01-20 10547

-

扫地机器人如何选购?2015-01-21 7791

-

扫地机器人方案2015-05-18 10537

-

【NanoPi2申请】扫地机器人2015-12-02 3575

-

原来扫地机器人是这样工作的!2015-12-24 31434

-

扫地机器人怎么制作2017-01-12 7791

-

智能扫地机器人解决方案2017-05-27 8747

-

你对扫地机了解多少?2017-11-30 2700

-

如何选择好的扫地机器人2018-08-20 4560

-

智能扫地机器人用什么马达2018-10-12 7041

-

扫地机器人自动回充的技术原理是什么2021-09-14 5544

-

服务型智能扫地机器人的主要功能有哪些呢2021-11-08 2800

-

电机驱动的扫地机器人介绍2022-11-09 2567

-

扫地机器人发展的技术壁垒2021-01-10 5149

全部0条评论

快来发表一下你的评论吧 !