上市突围赛!黑芝麻率先登陆港交所,智驾芯片高研发角逐高算力平台

上市突围赛!黑芝麻率先登陆港交所,智驾芯片高研发角逐高算力平台

描述

电子发烧友网报道(文/莫婷婷)8月8日,中国自动驾驶AI芯片第一股黑芝麻智能国际控股有限公司(以下简称:黑芝麻智能)在港交所上市,证券代码为02533.HK。

此次上市,黑芝麻智能香港IPO发行价定为每股28港元,拟全球发售3700万股股份,筹资10.36亿港元。上市首日,黑芝麻智能以28港元/股的价格开盘。截至上午11点,黑芝麻智能的股价跌了27.5%,为20.3港元/股,总市值约为116亿元。

作为国内自动驾驶芯片第一股,黑芝麻智能上市的消息备受关注。除了黑芝麻智能,地平线、纵目科技、佑驾创新等智驾芯片企业也在今年迎来了上市的最新进展,智驾芯片企业纷纷IPO,也反映了行业在技术壁垒构建、研发资金压力以及市场竞争等多个方面存在压力。在此次上市,黑芝麻智能募资10.4亿港元(1.33亿美元),成为今年香港规模最大的IPO之一。

多家智驾芯片企业开启IPO,研发投入成为支出大头

自动驾驶SoC市场上自动驾驶SoC供应商主要分为三类:特定自动驾驶SoC供应商、通用芯片供应商及汽车OEM自研商。黑芝麻智能属于第一类。总体来看,全球自动驾驶SoC供应商包括黑芝麻智能、地平线、海思、英伟达、Mobileye、高通、德州仪器等。

2023年,在中国市场智能驾驶芯片及解决方案供应商的收入排行榜上,黑芝麻排名第五,前面四位分别是Mobileye、英伟达、德州仪器、地平线。在这前五大智驾芯片企业中,国内企业黑芝麻智能和地平线的发展最受关注,今年3月,地平线向港交所递交招股书,踏出上市征程。

从这两家企业的招股书中,我们看到智驾芯片的开发需要大量资金投入,对其带来了经营压力。

招股书显示,2021年至2023年,黑芝麻智能分别营收0.61亿元、1.65亿元、3.12亿元,三年总营收达5.38亿元,营收水平明显提升,报告期内实现了5倍增长。但同期的研发投入分别为5.95亿元、7.64亿元和13.63亿元。入不敷出,最终造成了黑芝麻智能同期6.14亿元、7.00亿元、12.54亿元的亏损,总亏损高达25.68亿元。

收入规模更大的地平线面临着同样的压力。招股书显示,地平线2021年到2023年营收分别为4.67亿元、9.06亿元、15.52亿元,同期研发投入分别为11.4亿元、18.8亿元及23.6亿元,同期分别亏损了20.6亿元、87.2亿元及67.4亿元,三年累亏175.2亿元。

自动驾驶SoC的开发需要专业技能、持续改进及大量的财务投资。因此,自动驾驶SoC的成功开发需要在很长一段时间内进行大量的资本投入。黑芝麻智能在招股书中解释,行业面临快速的技术变革且在技术创新方面不断快速演变,未来有可能还要继续加大投入。

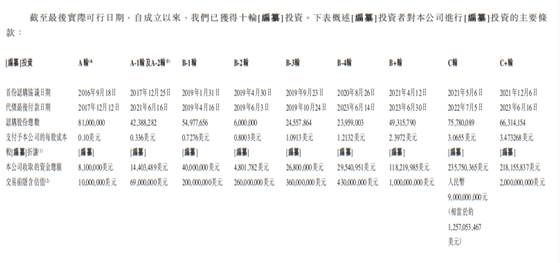

IPO成为缓解现金压力的重要方式之一。在此次上市之前,黑芝麻智能完成了10轮融资,累计融资金额为6.95亿美元。C+轮交易后估值达到22.30亿美元(折合约160亿人民币)。地平线则累计完成了11次融资,超23亿美元,在完成2022年的D轮融资后,投后估值达87.1亿美元(折合约628亿元人民币)。

图:黑芝麻智能融资历程

这两大超百亿估值的国内智驾芯片企业,完成频繁的大规模融资保障了公司在前期发展的现金流,为其突破自动驾驶计算芯片技术提供了资金保障。

自动驾驶市场的成熟不仅仅依靠SoC芯片,还需要ADAS方案等产业链企业的支持。随着汽车智能化的加速推进,车载智驾芯片的需求呈现出爆炸性增长,智驾芯片企业面临着前所未有的发展机遇。纵目科技和佑驾创新都在寻求上市以获得更大的机会。不过连续亏损的纵目科技冲刺科创板未成,在今年3月转战港交所,正式递交招股书。

纵目科技主要提供域控制器、车规级传感器,包括4D毫米波雷达、高分辨率摄像头及超声波传感器等。2021年至2023年,纵目科技的营收复合增长率达到了48.7%,分别为2.25亿元、4.69亿元和4.98亿元。但同期分别亏损了4.34亿元、5.88亿元、5.64亿元,累亏15.86亿元。同期的研发支出分别为2.72亿元、3.35亿元、3.69亿元,占总营收一半以上甚至超过总营收。

增收不增利或许是智驾芯片企业的现状。另一家智能驾驶及智能座舱解决方案供应商,佑驾创新报告期内的营收分别为1.75亿元、2.79亿元、4.76亿元,年复合增长率高达64.92%。同期亏损分别为1.4亿元、2.21亿元、2.07亿元,累亏5.68亿元。

正如上面提到的,尽管自动驾驶技术的发展和应用已经开始在商用车等多个场景落地,但市场还处于商业化的早期阶段,距离真正实现规模化盈利还需时日,因此,智驾芯片企业也处于探索和初期商业化的阶段,离盈利还存在一定距离。

发布武当系列、征程6系列高算力芯片,角逐高算力平台

据弗若斯特沙利文的资料,预计到2028年全球车规级SoC市场规模将增长至2053亿元,复合年增长率为28.8%。这将为黑芝麻智能和地平线带来市场增长机会。

自动驾驶分为L0-L5,只有L4、L5能够真正实现无人驾驶,L3级以前都需要驾驶员。现阶段自动驾驶技术正向L2+级功能发展,其中包括 NOA(自动驾驶导航)等功能,提供类似L3级自动驾驶的体验。

此前,小鹏汽车董事长试驾Waymo Robotaxi、特斯拉的FSD曾引发热议,也让业内人士看到自动驾驶技术在商业化落地过程中存在的问题。Waymo Robotaxi在较为复杂的红绿灯路口,无法及时作出决策,需要云端的安全员接入。如何打造更加安全、高效的自动驾驶体验,是自动驾驶芯片厂商绞尽脑汁也要打破的技术难题。这也是黑芝麻智能和地平线持续加大研发投入的原因之一。

当然,黑芝麻智能和地平线的研发投入在一定程度上已经转化为市场竞争力和营收增长。自动驾驶技术在向L3级发展的过程中,50+ TOPS被认为是潜在实现L3级自动驾驶功能所需的算力。2023年,中国高算力(算力为50+ TOPS的SoC)自动驾驶SoC出货量中,黑芝麻智能以7.2%的市场份额获得第三名。数据显示,截至2023年,黑芝麻智能的SoC总出货量超过156,000片。

黑芝麻智能表示,L3级及以上车辆仍处于商业化的早期阶段,主要出现在试点项目中。预期接下来更高算力芯片的渗透率将加速提升。

在2021年,黑芝麻智能推出新品华山A1000 Pro,在INT8精度下提供算力达到106+TOPS。2023年,黑芝麻智能发布了武当系列跨域SoC。华山和武当两大系列SoC成为黑芝麻智能的两大重要产品线。武当系列主要面向L3级以上自动驾驶,首款芯片产品为C1200智能汽车跨域计算芯片平台,采用7nm先进制程,32KDIPMS,支持NOA场景。

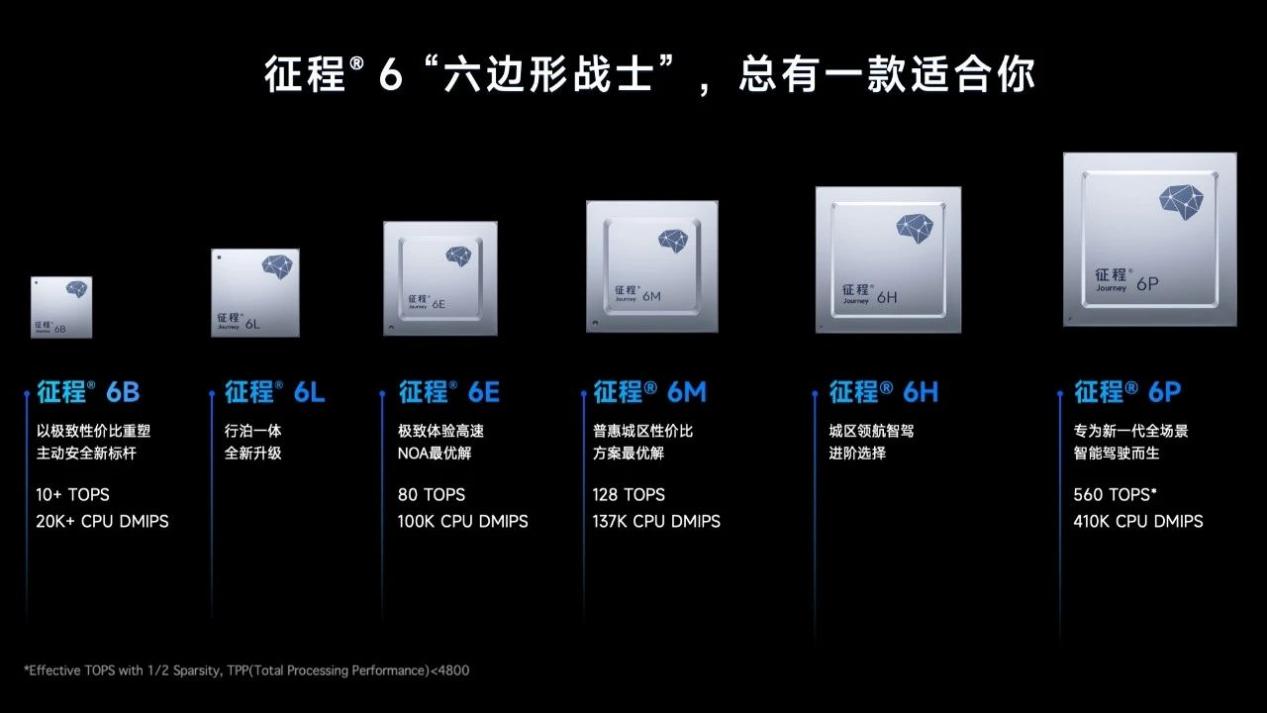

地平线的产品系列为征程。今年4月份,地平线发布了新一代车载智能计算方案征程6系列,包括征程6B、征程6L、征程6E、征程6M、征程6H、征程6P在内的六个版本,其中征程6P专为新一代全场景智能驾驶设计,560 TOPS,410K CPU DMIPS。地平线计划在2025年实现超10款车型量产交付。

打造差异化竞争优势,持续地技术创新、把握市场节奏成为关键

可以关注到,当前自动驾驶行业有着两大发展趋势:一是芯片从低算力走向高算力,中算力平台(20-200TOPS)、高算力平台(200TOPS及以上)将迎来快速增长。中高算力平台也正是上述提到的黑芝麻智能和地平线正在布局的L3级及以上自动驾驶级别市场。二是随着智驾域控迎来发展拐点,舱驾一体也迎来发展的关键期。

只不过,业内对于自动驾驶的“舱驾一体”存在两种声音,一种是普遍认为随着跨域融合落地,舱驾一体在今年迎来加速的发展。另一种则是认为舱驾一体的落地速度没有预期的快。

对于舱驾一体的不同看法,也影响着企业的芯片迭代计划。黑芝麻智能在2023年推出的武当系列C1200正是瞄准舱驾一体,能够在跨域融合方面带来更高的性价比。黑芝麻智能创始人兼CEO单记章表示,“面向未来,华山系列仍将继续探索更高级别自动驾驶对算力的清晰需求,而武当系列则关注跨域融合向中央计算架构的转变,通过架构创新,提升智能汽车的整体性能。”

黑芝麻智能开发了专有IP核及技术,提供强大的感知及计算功能。其华山系列SoC拥有相对较高运算能力,同时在能源消耗、成本及适应方面保持平衡,适合L2至L3级自动驾驶车辆。

而地平线的征程6作为公司新一代产品,并未瞄准舱驾一体。但地平线将征程6打造成了一颗更强的自动驾驶SoC融入了更强的性能,且更具性价比,例如征程6E/M的性能比上一代提高40%,硬件系统成本约下探40%,支持感知、规划决策、控制等全栈计算任务。

从自动驾驶芯片领域来看,当前黑芝麻智能和地平线与英伟达、高通等国际企业竞争同一个市场,与高手过招压力之大。持续的技术创新、把握市场节奏成为“存活”的关键。从两家厂商的新品节奏来看,也是打造差异化竞争的表现,借此打造各自的技术护城河,实现规模化发展。如今,黑芝麻智能率先上市,上市后会有哪些表现,值得期待。

- 相关推荐

- 热点推荐

- 黑芝麻智能

-

微软孵化器成员企业英矽智能登陆港交所2026-01-26 1954

-

黑芝麻A2000#高阶智能驾驶与通用AI计算芯片详细解析2025-04-30 7595

-

黑芝麻智能发布华山A2000家族芯片平台,打造全场景通识智驾标杆2025-01-03 1003

-

黑芝麻智能推出华山A2000家族芯片平台2024-12-30 2113

-

黑芝麻智能成功登陆港交所,加速自动驾驶芯片研发与商业化2024-08-08 1073

-

智能汽车解决方案供应商黑芝麻智能通过港交所上市聆讯2024-06-14 1417

-

黑芝麻更新赴港IPO进程2024-03-27 1287

-

黑芝麻智能再次冲击港交所IPO2024-03-26 1179

-

“人形机器人第一股”正式登陆港交所2023-12-29 1478

-

国内自动驾驶计算芯片第一股!黑芝麻智能冲刺港交所主板IPO2023-07-04 3175

-

黑芝麻智能深耕车规级大算力自动驾驶计算芯片领域2021-12-31 2614

-

快手正式登陆港交所2021-02-05 12955

全部0条评论

快来发表一下你的评论吧 !