AMOLED屏成为手机业宠儿 潜在机遇在哪?

显示光电

描述

平板显示器厂商们现在正处于新一轮建厂浪潮中——这些新厂主要是生产 AMOLED 屏幕。而根据 IHS Markit 的预测,这将推动约价值 95 亿美金配备 AMOLED 屏幕设备的销售。

AMOLED 屏成为手机行业宠儿

根据 CINNO Research 全球季度手机面板出货量监测统计分析报告显示,2016 年全球 AMOLED 手机面板出货量达到 3.7 亿片,相比 2015 年增长 41.2%,而中国前十大手机品牌中的 OPPO、vivo、华为、金立、魅族、联想等即贡献了 26% 的份额。

2016 年 99% 的 AMOLED 面板都出自韩国三星,国内面板厂商和辉在小米红米 Pro 的助攻下,实现了超 300 万片的出货规模,是国内首家实现百万片出货规模的 AMOLED 手机面板生产企业。同时,昆山国显、天马集团也顺利达成了进入品牌手机市场的里程碑。CINNOResearch 预测,2017 年整体 AMOLED 面板出货量将达 5.7 亿片,增长幅度高达 51.7%。

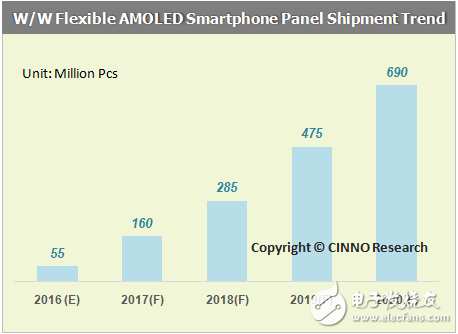

CINNO Research 全球季度手机面板出货量数据

2016 年柔性 AMOLED 手机面板出货量 0.6 亿片,占总体 AMOLED 手机面板出货的 9.6%。2017 年 iPhone 针对新款机型的面板采购量中约有半数将采用柔性 AMOLED 面板,预估将大幅带动整体柔性 AMOLED 手机面板的出货规模。同时由于 AMOLED 屏幕低延时和低余晖的特性,也受到了 VR 硬件厂商的热捧。

业界对于 AMOLED 屏幕的需求愈发趋于旺盛,这对于 AMOLED 制造商而言也是一个巨大的机遇。

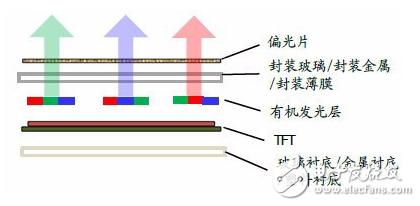

AMOLED 屏幕是如何“诞生”的

目前主要生产 AMOLED 屏幕的大致方法是: 将 OLED 像素淀积或集成在 TFT 阵列上,通过 TFT 阵列来控制流入每个 OLED 像素的电流的大小,从而决定每个像素点的亮度,不同亮度层次的红、绿、蓝组合起来,即可形成不同的色彩点,显示彩色画面。

AMOLED 屏幕显示原理

另一种方案则采用 OLED 发光材料蒸镀技术。OLED 发光方式分为 RGB 三基色法和 OLED 白光+彩色滤光片法,RGB 三基色法的三组发光材料逐一蒸镀时需要借助掩膜板,大尺寸的掩膜板热胀冷缩明显,会造成偏移;OLED 白光+彩色滤光片法中的彩色滤光片会阻挡光通过,不能充分发挥 AMOLED 主动式发光的优势。

蒸发设备在技术上非常复杂,包括由机器人链接的多个集群真空工具。每个工具包括蒸发源和面罩对接功能,并且需要大量的泵送系统。这些设备通常体积都非常大,长度超过百米,并且需要大量的资金投入。目前而言这些技术的所面临的问题在于成本高,良品率低,眼下对于 AMOLED 屏幕的巨大需求,则驱使着大量的资本进入到这一领域,投入到第二种方案中。

第二种方案的潜在机遇

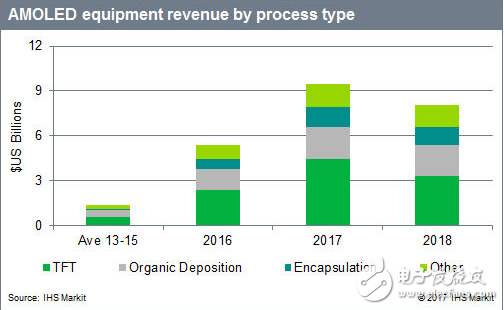

IHS Markit 的数据显示 TFT (薄膜晶体管)面板在 2017 年将会占到整个市场的份额的 47% ,预计创造 47 亿美金的收益。而有机发光层沉积和封装工具在今年将分别创造 22 亿美元和 12 亿美元的收益。

IHS Markit 的资深总监 Charles Annis 表示:“沉积 OLED 材料的方法有很多。然而,用于高分辨率移动显示屏生产的精细金属掩模(FMM)蒸发工具占当前新工厂建设的沉积设备营收的大部分。”

AMOLED 设备不同分类的估值

“高性能 AMOLED 沉积设备的市场基本都被 Canon Tokki 公司垄断了,去年他们占到了整个市场份额的一半以上。”Annis 表示,“目前至少有五家蒸发设备制造商正在紧锣密鼓地筹备如何最大限度地利用自己的优势,占领爆发的市场。然而 Canon Tokki 对于这一爆发市场也抱有浓厚的兴趣,并且它在面板大规模量产方面也拥有大量的经验,我们预计这家公司未来在 2017 年还会继续拓展其市场份额。”

AMOLED 屏幕也需要高性能的封装以避免敏感有机光源材料泄露造成环境污染。封装材料通常下是由金属,玻璃或者薄膜堆叠而成的。然而,目前大部分正在建设中的新 AMOLED 工厂都把目光瞄准柔性塑料显示器上,而这依赖于成本密集的多层薄膜封装(TFE)。

“在过去几年里,柔性 AMOLED 屏制造商在简化 TFE 结构上取得了出色的成果。即便如此,在全封闭的环境下,沉积高质量的无机薄膜,并打印有机层依然是个挑战,”Annis 表示,“对于沉积室和辅助工具的巨大需求使得 TFE 生产线成为 AMOLED 设备市场中最大的分类之一。”

2016 年到 2018 年,会有约为 23 亿美金投入到 AMOLED 生产设备之中。设备制造商,尤其是那些提供沉积和蒸发解决方案的,对于他们而言,这是千载难逢的机遇。

本文参考了 ctimes 等信息源,配图来源于网络。

-

IHS Markit:第一款可折叠AMOLED智能手机显示屏有望今年上市2018-06-20 9189

-

大屏不是关键 主流手机屏幕材质解析2012-12-05 5553

-

三星GALAXY Tab S采用的Super AMOLED,获平板电脑显示屏史上最...2014-06-28 21361

-

清晰的未来:AMOLED产业链2016-04-07 9119

-

芯片业的机遇与条件有哪些?2019-09-11 3786

-

一文看懂手机显示屏的发展之路2019-09-23 5506

-

AMOLED是什么2020-06-22 5187

-

AMOLED显示技术的优缺点有哪些2020-06-24 17325

-

智能手机为何钟情AMOLED?2010-03-13 1000

-

iPhone8采用OLED屏 三星和夏普谁会成为这份订单的宠儿?2017-01-17 1193

-

AMOLED有哪些应用?解读AMOLED的应用领域2018-07-21 8983

-

AMOLED能否成为下一波增长点?2018-08-06 811

-

AMOLED显示正迎来折叠屏手机、汽车等产业发展的黄金时代2018-12-28 5049

-

特色工艺将成为中国半导体业的机遇2019-07-30 4783

-

amoled为什么叫瞎眼屏_AMOLED屏幕比LCD更伤眼吗2020-04-24 133380

全部0条评论

快来发表一下你的评论吧 !