2018年底我国12寸晶圆产能将为现有的1.8倍

半导体新闻

描述

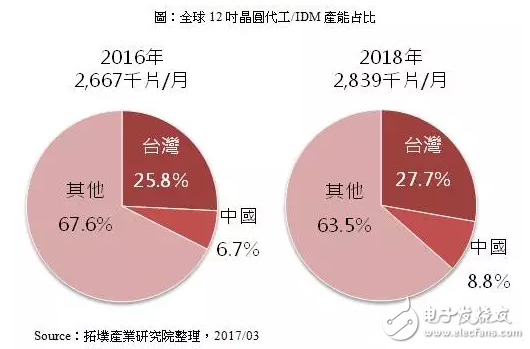

中国四大主要集成电路产业聚落持续扩大对晶圆厂的投资布局,预估新厂产能将于2018年底陆续开出。拓墣产业研究院认为,2018年底中国厂商的12寸晶圆每月总产能将达36.2万片,为现有产能的1.8倍,届时中国厂商产能占全球12吋晶圆产能比重将上升至6.3%。

在非存储器(晶圆代工/IDM) 12吋晶圆产能部分,主要有4家中国厂释出新增产能的讯息。

(1)中芯于上海规划新增月产能7万片的14~7nm产能,深圳新增4万片的65~55nm产能。

(2)华力微于上海规划新增4万片的28~14nm产能。

(3)德科玛在淮安规划2万片CIS产能。

(4)紫光规划于成都兴建12寸厂。

由于自28nm制程开始,晶圆厂须采用难度较高的多重曝光技术(Multiple Patterning),是先进制程的基础,连带牵动先进制程(28nm以下)的发展进度,2016年底中芯28nm营收占比仅有3.5%,显示其制程良率的控制能力稳定性仍不足,将影响28nm以下制程进度,2018年底中芯14nm很可能处于试产状态。

而华力微新厂于2016年底动土,因此即使发展顺利,也要2018下半年才有机会进入试产。而紫光虽释出兴建12寸厂讯息,但未有详细动工时间,估计2018年尚不会有产能释出。

因此2018年中国企业规划的新增产能将可能难以达成,预期下修至7.2万片,其中中国厂商的先进制程(28nm含以下)产能约1.2万片,占新增产能近17%,估计2018年中国自主非存储器产能将占全球非存储器产能比重约6.7%。

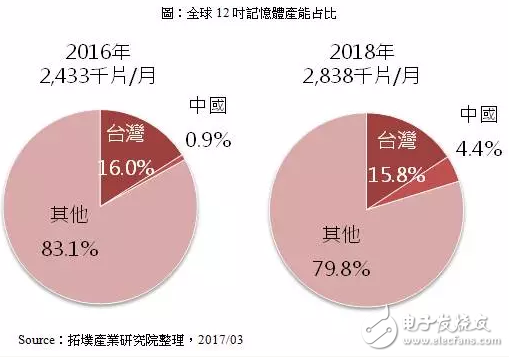

存储器部分,共计4座新厂进行投产。

(1)晋华以25nm制程为目标规划12万片DRAM产能。

(2)长鑫科技于合肥规划月产能达12.5万片存储器芯片产能。

(3)长江存储于武汉规划新建3D NAND晶圆厂,预计于2020年达到月产能30万片。

(4)紫光则释出将于南京建立月产能10万片的晶圆厂,主要生产存储器芯片。

从晶圆厂动土到进行试产一般约18个月,实际量产时间则是各企业的技术能力及量产经验而定,除了紫光尚未释出实际建厂进度外,晋华于2016年底开始动土,2018下半年才有机会进行试产,此外25nm需用双重曝光技术(Double Patterning)及浸润式曝光机(ArF-immersion),制程难度大幅提升,将影响实际产能开出的进度。

而长鑫的新厂动土时间规划于2017下半年开始,估计2018年底尚不会有产能开出。

长江存储则正规划发展32层垂直堆叠的3D-NAND,预计2018年底将可问世,预计总产能将达到约5万片。

因此2018年中国厂商规划的新增产能或将难以达成,预期下修至9万片,估计2018年中国自主存储器产能将占全球存储器产能比重约4.4%。

-

截至2018年底,中国占全球晶圆厂产能的12.5%2019-02-16 12195

-

晶圆现状:存储器代工囊括七成12寸晶圆产能2013-02-22 1551

-

IC Insights:全球十大12英寸晶圆产能供货商2013-02-25 2862

-

12寸晶圆产能报告及不同尺寸硅片发展预测2016-06-04 13050

-

18寸难产 2020年前全球晶圆产能12寸继续称霸2016-10-13 2005

-

全球12寸晶圆产能排名出炉:三星第一、台积电第三2016-12-19 2247

-

全球12寸晶圆产能持续扩增 18寸技术障碍未克服2016-10-20 939

-

环球晶12寸硅晶圆产能供不应求,二三线晶圆厂面临缺货危机2017-11-14 1843

-

12寸晶圆价格变化趋势_12寸晶圆能产多少芯片2018-03-16 55285

-

全球8寸晶圆厂产能将不断增加 2019年至2022年产能将增加70万片2019-02-13 8972

-

8寸晶圆代工产能缺口持续扩大 联电产能占据整体50%以上2021-01-11 2277

-

联华电子谋求扩大12英寸晶圆代工厂产能2020-12-19 3139

-

8英寸晶圆产能紧缺问题如何破解?2020-12-24 4918

-

增芯科技12英寸晶圆制造项目投产启动,内含国内首条12英寸MEMS智能传感器晶圆生产线2024-07-02 2314

全部0条评论

快来发表一下你的评论吧 !