思瑞浦/南芯/帝奥微悲喜不相通,模拟电源的春天要等到2026年?

思瑞浦/南芯/帝奥微悲喜不相通,模拟电源的春天要等到2026年?

描述

电子发烧友网报道(文/吴子鹏)模拟电源器件是半导体芯片的大类之一,主要包括模数转换芯(ADC)、放大器芯片、电源管理芯片、PLL等。模拟电源芯片被誉为电子界的“能量转换魔术师”,可见其在电路系统中的重要作用。

参考多份模拟电源器件的数据报告,后续几年全球模拟电源器件依然有着不错的发展空间。比如,根据QYResearch的调研报告,预计到2030年全球模拟芯片市场规模将达到738.08亿美元,未来7年复合增长率CAGR为3.95%。不过,从厂商的财报来看,目前模拟电源产业依然是长坡厚雪,当然厂商的处境也是各不相同。

TI已经提前示警

在国产模拟电源厂商发布财报之前,作为行业风向标的TI已经发布了财报。根据TI第二季度财报,该季度TI实现营收38.22 亿美元,营业利润12.48亿美元,净收入 11.27 亿美元,每股收益 1.22 美元。上述四项数据均出现了不同程度的同比下滑,其中营收层面同比下滑16%,营业利润下滑了37%。

具体来看,模拟业务收入为29.28亿美元,同比下降11%;嵌入式业务收入为6.15亿美元,同比下降31%。德州仪器总裁兼首席执行官Haviv Ilan表示:“工业和汽车行业继续环比下滑,而所有其他终端市场均有所增长。”

另外,TI方面还有一些利好信息,比如Haviv Ilan提到的,“可靠、低成本的300mm产能将越来越关键和有价值,我们的投资使我们能够大规模支持客户需求。另外,TI预计2024 年三季度业绩将在 39.4 亿~42.6 亿美元之间,继续出现环比增长。”

思瑞浦积极求变

和行业巨头TI的情况类似,思瑞浦也出现了营收和净利双降的情况。

思瑞浦主要布局信号链、电源管理和嵌入式MCU三大主产品线。在模拟电源领域,思瑞浦拥有非常深厚的产品和技术积累,提供放大器/比较器、DC/DC、CN/LIN、LDO、DCDC、驱动、开关、电源监控、隔离产品等二十多个细分产品线,覆盖新能源和汽车、通讯、工业和医疗健康等各个应用领域。

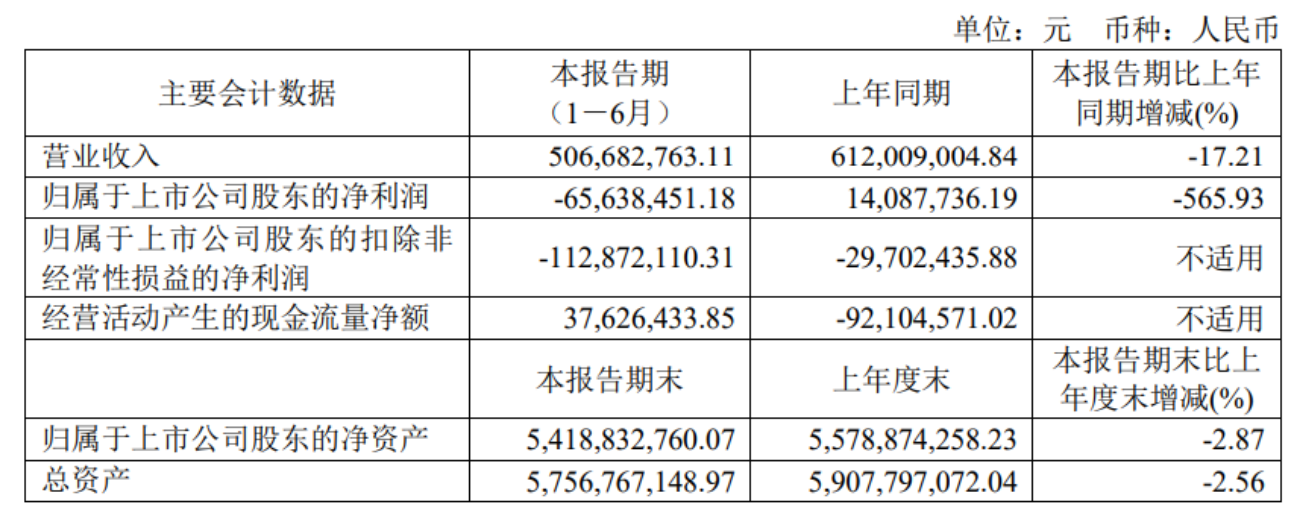

根据思瑞浦2024年中报,2024年上半年,公司实现营业总收入5.07亿元,同比下降17.21%;归母净利润亏损6563.85万元,上年同期盈利1408.77万元,同比止盈转亏。因此,2024年上半年,思瑞浦毛利率为48.03%,同比下降6.71个百分点;净利率为-12.95%,较上年同期下降15.25个百分点。

虽然营收和利润情况看起来并不明朗,但从财报和思瑞浦动作也能看到一些相对积极信号。从单季度指标来看,2024年第二季度的毛利率相较于第一季度提升了0.65个百分点;第二季度的净利率较上一季度上升19.21个百分点。同时,2024年上半年思瑞浦拟发行可转债及支付现金收购创芯微,目前该项目正常推进。创芯微是一家专注于高精度、低功耗电池管理及高效率、高密度电源管理芯片研发和销售的集成电路设计公司,收购完成后,思瑞浦和创芯微将在现有的产品品类、客户资源和销售渠道等方面形成互补,进一步丰富产品阵容和触达领域,满足客户多元化需求。

南芯科技业绩全面飘红

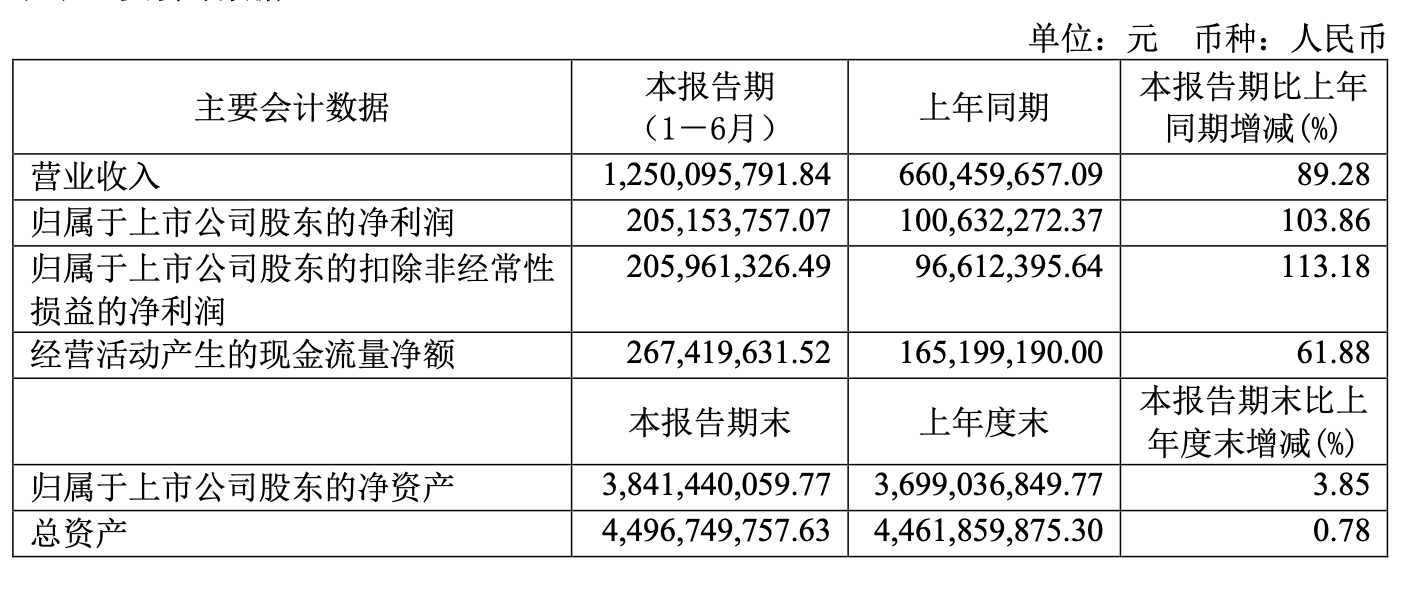

再看一下南芯科技,在模拟电源行业长坡厚雪的大环境下,南芯科技依然在飞奔前行,2024年中报业绩全面飘红。根据财报,2024年上半年南芯科技营业收入为12.50亿元,同比增长89.28%;净利润为2.05亿元,同比增长103.86%。对于业绩暴涨的原因,南芯科技给出的原因是主要系下游终端市场需求上升,销售收入增加所致。目前,南芯科技在手订单饱满,主营业务增长稳健,汽车电子领域营收增长显著,有望成为公司的第二增长曲线。

南芯科技是国内领先的模拟和嵌入式芯片设计企业之一,专注于电源及电池管理领域,拥有Charge pump、DC/DC、AC/DC、有线充电、无线充电、快充协议、锂电保护等多条产品线。产品主要应用于手机、笔记本/平板电脑、电源适配器、移动电源、智能穿戴设备等消费电子领域,以及储能电源、电动工具等泛工业领域及汽车电子领域。

在当前终端消费电子需求复苏的情况下,南芯科技准确把握机会,这也是该公司业绩大涨的主要原因。南芯科技提供端到端完整解决方案,广泛布局包括AC-DC、充电协议、有线/无线充电管理、DC-DC、BMS、Display Power 等芯片产品,能够提供覆盖支持从10W到300W的充电功率的充电解决方案,因此在终端设备领域市场表现出色。比如,借助南芯科技推出的集成了多功能的有线充电管理芯片,智能手机等消费电子可以实现成本优化,并提升充电和系统运行效率;南芯科技的无线充电管理芯片、锂电管理芯片、显示驱动芯片、DC-DC芯片也获得了行业头部客户的广泛采用;另外,南芯科技提供的全集成反激方案POWERQUAR方案能帮助电源适配器进一步提升功率密度和效率。

今年1-5月份,国内智能手机出货量同比增长11%,这对南芯科技的产品有巨大的带动作用。同时,汽车有望成为南芯科技的第二增长曲线,目前该公司的车载产品包括有线/无线充电管理芯片、电子保险丝(eFuse)芯片、高边开关、车载驱动芯片、汽车LDO芯片等,广泛应用于汽车的车身网络控制、智能座舱系统、车载域控制器以及高级驾驶辅助系统(ADAS)等关键技术领域。

帝奥微增收不增利

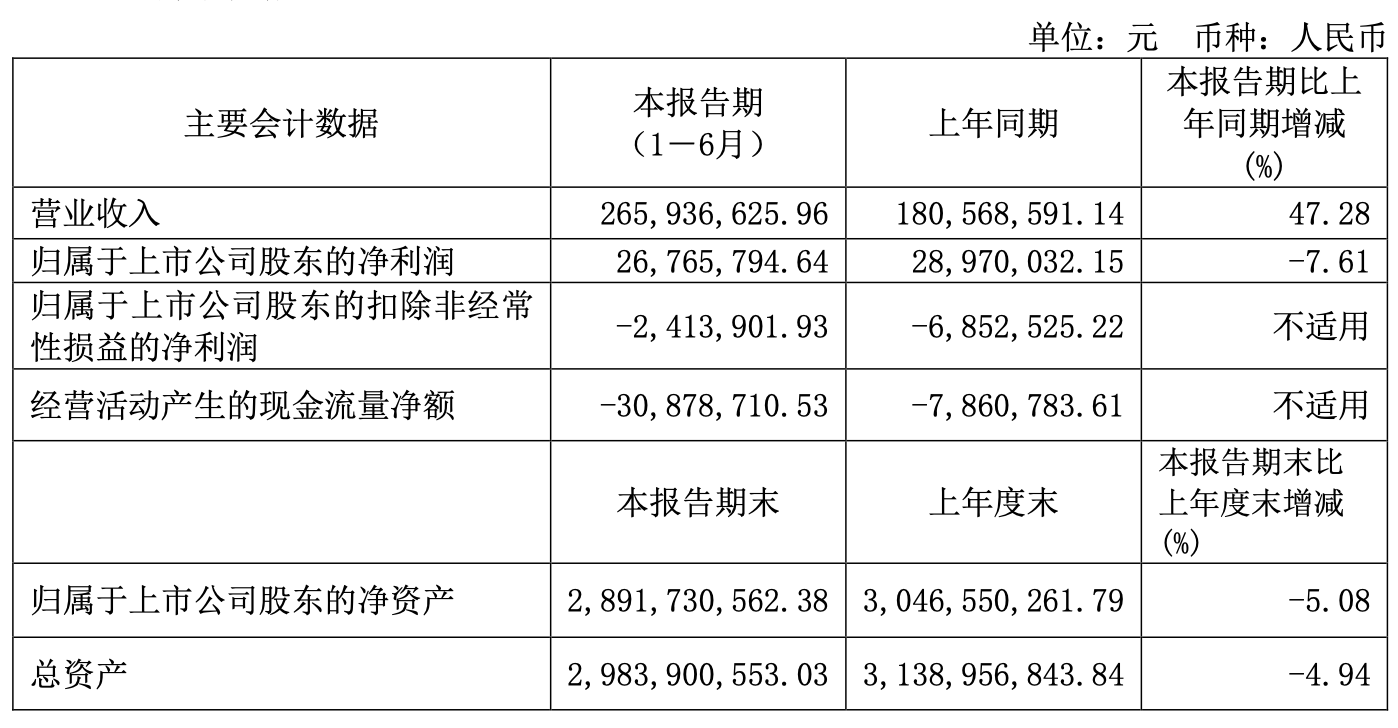

在已经披露财报的三家模拟电源企业里,三家公司的悲喜并不相通。根据财报,2024年上半年帝奥微实现营业收入2.66亿元,同比增长47.28%;归属于上市公司股东的净利润2676.58万元,同比下降7.61%。

帝奥微是一家专注于从事高性能模拟芯片的研发、设计和销售的集成电路设计企业,主要产品包括信号链和电源管理。在信号链方面,帝奥微产品包括高性能运算放大器、高性能模拟开关、MIPI开关、电压/电平转换器、感测采集类器件等,是国内少数既可以提供低功耗、超宽输入电压范围的低边采样高精度运算放大器,又可以提供高边电流采样高压高精度运算放大器产品的供应商。

在电源管理方面,帝奥微产品包括高低压直流转换器、马达驱动、全系列线性充电、开关充电、高边开关、AC/DC控制器、过压保护负载开关和电池保护芯片等,是国内安防监控领域DC/DC转换芯片以及 LED驱动芯片的供应商之一,产品涵盖从5V到 40V输入的降压系列,最大输出电流可以达到8A。

帝奥微营收涨而利润不涨的一个原因是新产品研发和导入。2024年上半年,帝奥微新增知识产权项目48项,其中发明专利27项。截至2024年6月30日,公司累计获得知识产权项目授权203项,其中发明专利授权72项。上半年,帝奥微不断扩大产品矩阵,紧抓市场机遇,加大产品销售力度,提升客户份额,部分新产品已经开始向国内外头部客户出货。不过,研发占营收比例相较于去年同期增加1.57个百分点,影响了公司的净利表现。

模拟电源全面复苏要到2026年?

从南芯科技财报中提到的数据来看,根据WSTS 2024 年春季的预测数据,全球模拟芯片2023 年市场规模约为812亿美元,较之前同比下降8.7%;全球模拟芯片2024年市场规模预计约为791亿美元,较2023年同比下降2.7%,预期降幅明显收窄;预期2025年全球模拟芯片市场有望重回成长态势。行业属于一个触底反弹的时期。

不过,按照行业龙头TI的预测,预计2026年模拟芯片市场需求才将反弹,带动自由现金流(FCF)上升。德州仪器首席执行官Haviv Ilan表示,最新的FCF预测反映集团的300mm芯片生产线、在2026年完成初期扩展后所产生的效益。根据公司周二提供的数据,扩充生产线后,集团在2026年的收入将介乎200亿至260亿美元,完成扩充产能后,年度资本开支介乎20亿至50亿美元,但公司今明两年的资本开支维持50亿美元不变。

根据IC Insights的统计数据,2023年TI在全球模拟器件市场份额为19%,高居首位。因此,TI的预测基本代表了全球模拟器件的未来走势,这也是为什么非常多的业者和分析师将当前模拟器件大环境形容为长坡厚雪。不过,正如我们在上面财报解读中提到的,产业低迷时刻也正是厂商突破自我的最佳时期,方式方法包括并购、开拓新的产品线以及加大研发投入,巧合的是上述三家企业分别在每一条路径上进行了实践。

结语

模拟电源是电路中的基础器件,也是功能电路不可或缺的一部分,因此被称为行业的晴雨表,也更容易受到终端行业景气度的影响。目前,国产模拟电源器件厂商还在快速成长期,产品丰富度和TI、ADI等厂商还有着很大的差距,这也导致同一行业周期下,各家厂商的悲喜并不相通。但随着整合并购和末位淘汰,最终国产模拟电源厂商的感受会逐步向TI靠拢。

-

vcm驱动芯片原理_【专利解密】思瑞浦为电源管理芯片带来新突破2022-01-11 728

-

帝奥微成功上市!开盘涨28.74%,业绩高速增长,募资15亿升级模拟芯片2022-08-24 3669

-

停牌!思瑞浦拟收购奥拉股份,模拟芯片产业迎来“强强联合”2025-11-26 932

-

电源管理IC营收暴涨,思瑞浦又现重大收购2025-12-01 774

-

聚芯奔腾,共拓无限!思瑞浦2026年代理合作伙伴大会成功举办2026-03-20 462

-

思瑞浦2025年电源管理芯片实现营收7.30亿元,同比增长198.60%2026-04-23 945

-

帝奥微入选2026国产车规芯片可靠性分级目录2026-05-29 869

全部0条评论

快来发表一下你的评论吧 !