芯片制造的核心设备之一:真空泵(含其主要厂家)

描述

一、什么是真空泵

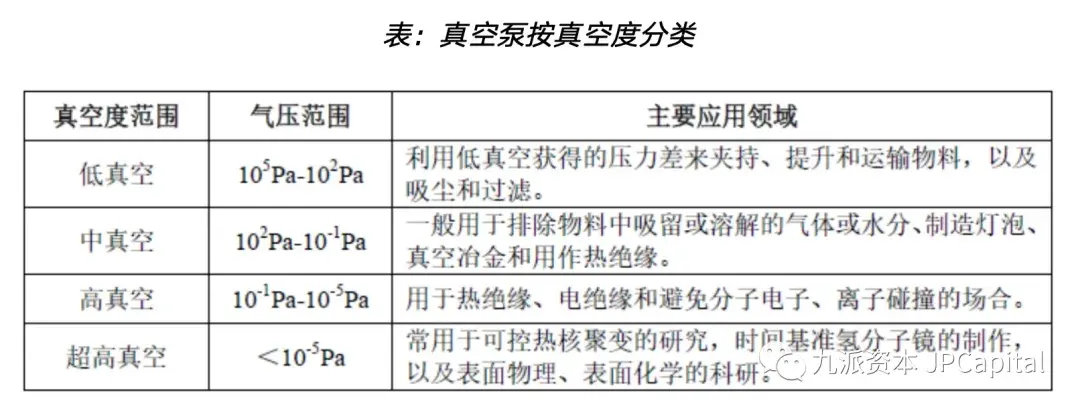

真空泵,是指利用机械、物理或化学方法,在某一封闭空间中改善、产生和维持真空环境的装置,是真空设备的核心零组件。按照真空度和气压范围来划分,真空泵可分为低真空、中真空、高真空及超高真空四类,应用于不同的真空要求环境。

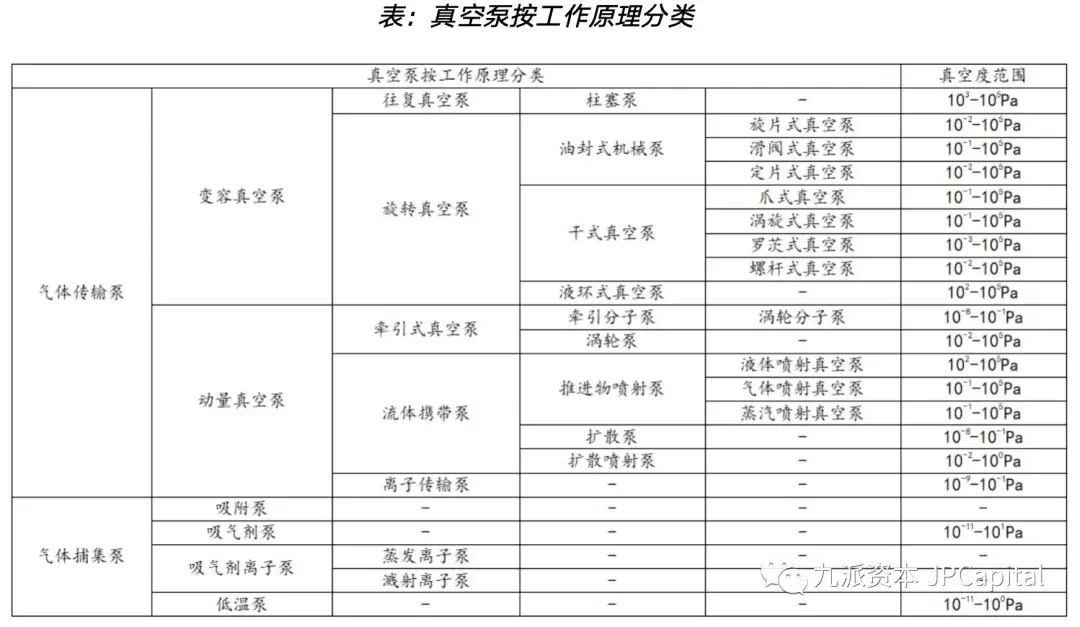

按照工作原理来划分,真空泵可分为气体传输泵和气体捕集泵两大类。气体传输泵是指,能使气体不断的吸入和排出,从而达到抽气目的的一种真空泵,主要包括变容真空泵和动量真空泵两类:1)变容真空泵的工作原理是泵腔充满气体,其入口被周期性的隔离,然后将气体输送到出口,气体在排出前一般被压缩;2)动量真空泵的工作原理是将动量传递给气体分子,使气体由入口不断地输送到出口。气体捕集泵是指气体分子被吸附或冷凝而保留在泵内表面上的一种真空泵,主要包括吸附泵、吸气剂泵、吸气剂离子泵、低温泵等类型。

二、产品分类:真空泵品类多样,且技术路径差距大

泛半导体领域真空泵产品主要有三大类:干泵、分子泵、低温泵。

1、干泵

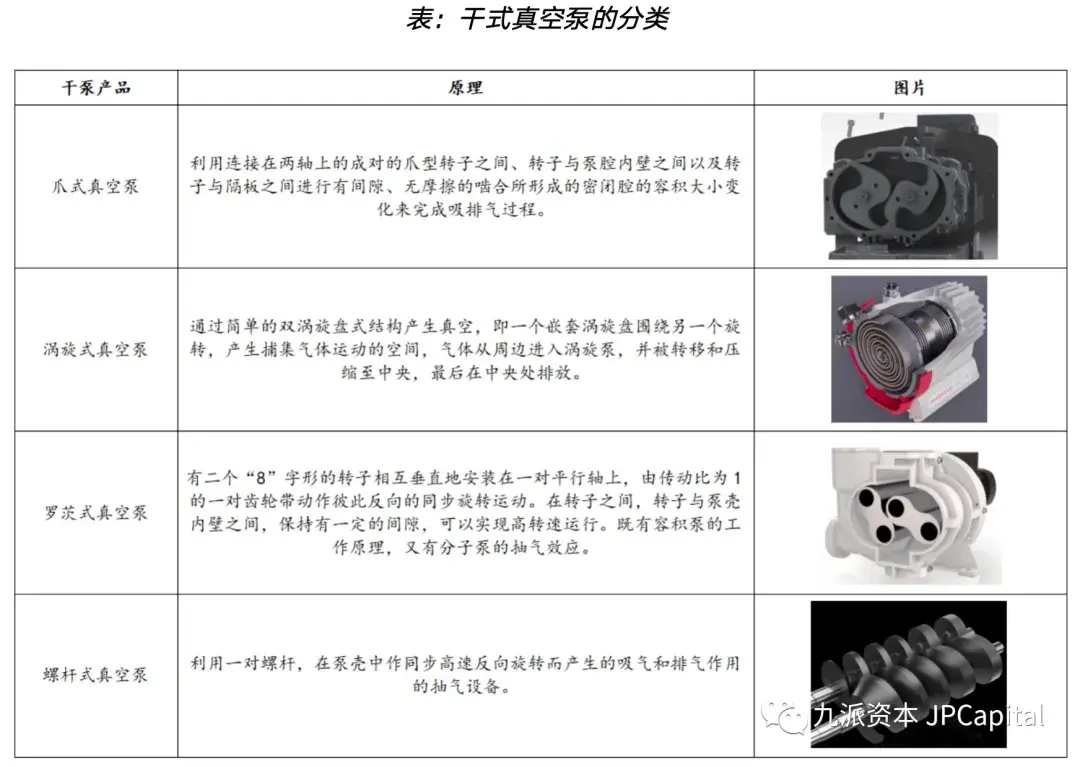

干泵是指通过电机带动转子,将气体由一个排放口排出,以实现抽气功能的一种真空泵,其主要包括爪式真空泵、涡旋式真空泵、罗茨式真空泵和螺杆式真空泵。主要应用在集成电路、光伏产业、平板显示和LED等领域中,市场规模最大,约占半导体真空泵的60%-70%。

目前真空泵的发展越来越受到真空应用环境要求的影响,很多新兴产业及高新技术产业的制造过程中所需的真空系统,需要具备抽除腐蚀性气体、粉尘颗粒物、有毒气体、无油污染等功能,因此由油封泵组成的真空抽气系统无法满足生产工艺要求。

而干式真空泵是一种理想的泵种,以其抽速范围宽、抽气腔内无油及元件无摩擦、能耗低、耐腐蚀等优点得以广泛推广应用,如今已经成为微电子、半导体、精密加工、新能源装备等行业首选的真空获得设备。

因此近年来干式真空泵市场需求量越来越大,真空获得产品已经出现更新换代的趋势,大量的有油真空系统被无油真空系统所替代。目前,国内外较大的真空泵公司几乎都在生产各种不同型式的干式真空泵。

干式真空泵的应用领域越来越广,几个主要与真空技术和设备有关的重点发展方向为:

1)石墨烯材料与应用技术;

2)高性能碳纤维及其复合材料;

3)全固态激光技术;

4)高温合金及其制造技术;

5)半导体芯片及高效能量转换与存贮;

6)太阳能利用及应用技术与材料;

7)新型功能与智能材料(真空镀膜技术)。

以上领域均需要大量的真空获得设备,尤其是相对清洁无油的干式真空泵。

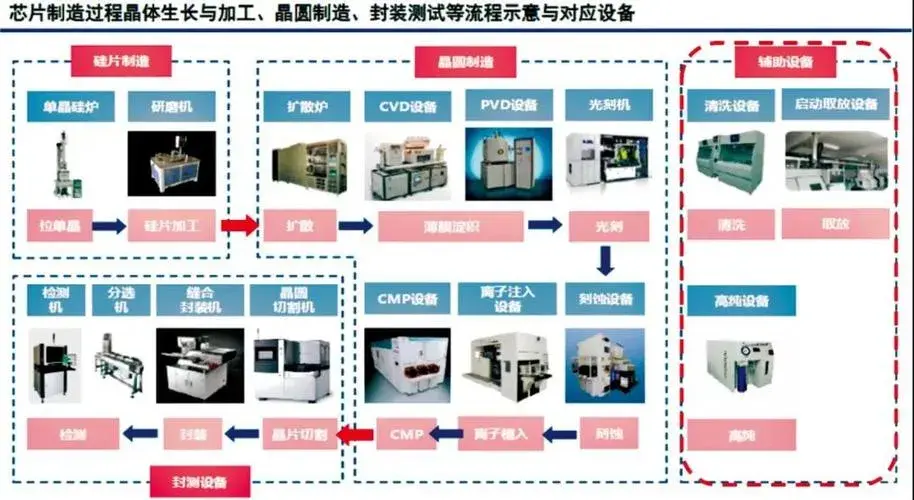

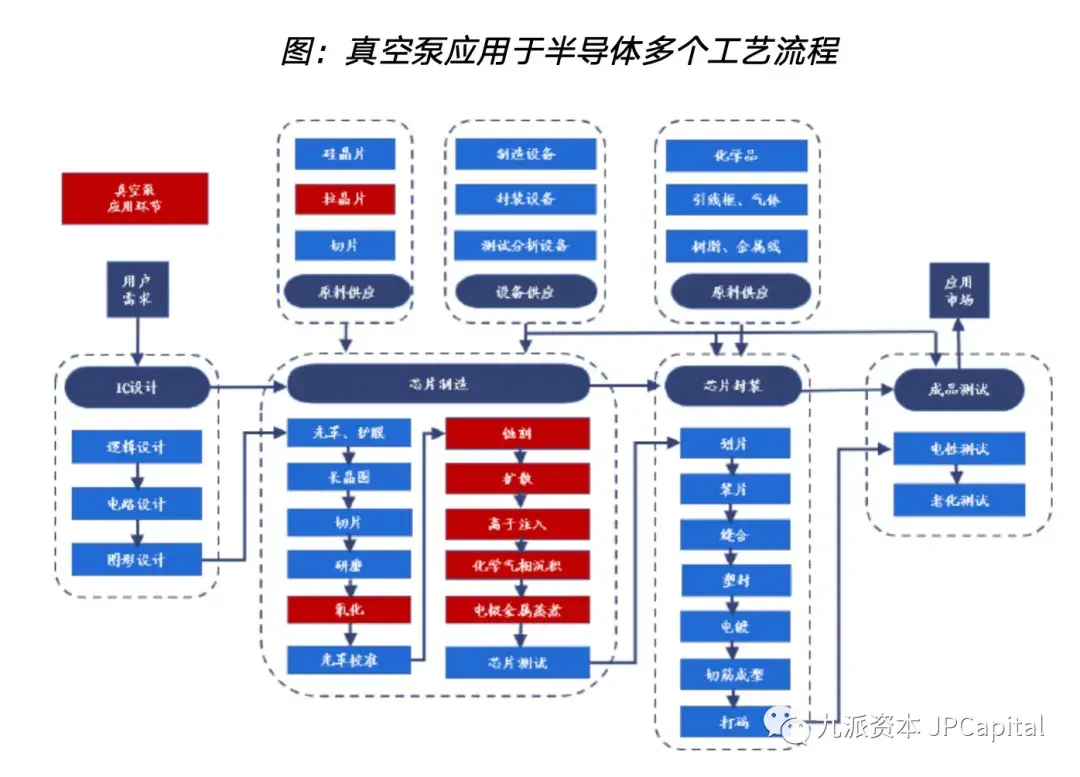

半导体产品的整个制造过程可分为:晶圆加工 - 氧化 - 光刻 - 刻蚀 - 薄膜沉积 - 互连 - 测试 - 封装等步骤,其中包括了上百个具体的工艺环节,大部分工艺环节需要在无油真空环境下进行,图1为半导体芯片制造的主要工艺流程图。

半导体芯片的制造工艺流程

干式真空泵在半导体生产线上的应用主要分为进出样品腔(L/L腔)和工艺处理腔抽真空两部分。

在L/L腔抽真空过程中,真空泵面临的主要挑战是耐受高频大气冲击,以及要满足大规模制造对节省水/电/气以及安装空间提出的要求,因多级罗茨泵在控制体积,成本和节电方面表现优异,所以目前应用多以多级罗茨泵为主,对于较大型L/L腔抽真空则以罗茨+螺杆泵机组为宜。

工艺处理腔在预抽真空阶段要求从高压到低压的大抽速,对处理工艺介质要求一般,节能要求更高,可以靠变频泵及泵的多级结构来实现。

如果单纯从节能角度上看,多级罗茨泵更具优势,但主要不利之处为多级泵结构复杂,不易获得大抽速,所以目前在大腔体抽空中罗茨+螺杆泵机组或螺杆泵的应用更具普遍性。

在工艺腔工艺处理抽真空过程中,工艺腔中可能会产生粉尘及腐蚀性气体(如刻蚀工艺),抽真空对泵的要求是耐腐蚀(取决于工艺气体),耐制程产物(不仅要考虑物理特性,更要考虑其化学特性),工艺相对复杂,要求真空泵热稳定性高,处理粉尘能力强,能耗则为次要考虑因素,目前多通过精确控制泵体温度方式保证泵的长期稳定运行。

由于爪式干泵在处理粉尘、高轴扭矩以及整体泵温运行时相对稳定而更适合工艺腔工艺处理时抽气,例如在半导体线刻蚀处理工艺中,使用爪式干泵的适应性更高。

另外,由于工艺腔一般要求低压下具有高抽速,所以如果采用罗茨+干泵机组,则机组中的罗茨泵与前级干泵的配比会很大。

所以目前主流大多是采用罗茨+多级爪式干泵或罗茨+多级罗茨干泵的多级泵结构。虽然在半导体线领域采用多级爪泵结构较多,但是在大腔体粗抽空阶段,也较多使用罗茨干泵机组。

螺杆泵在粗低真空段抽气效率要高于爪式泵和多级泵,对于大工艺腔体在预抽阶段抽气可采用螺杆泵或罗茨+螺杆泵机组;在半导体线工艺处理阶段抽气则以爪式泵、多级罗茨泵应用为多。

下面介绍在几个主要制造工艺环节中干泵的应用。

①硅片制造

见图1,硅片制造环节主要包括:拉单晶(单晶硅炉)、硅片精加工(研磨机)。

在硅片制造环节,真空泵遇到的工艺挑战主要是抽真空时气流中的巨量超细硅粉及氩气处理。

工艺流程及产品(单晶硅棒价值很高)真空泵的要求是可以稳定运行,便于维护保养,且维护成本可控。

目前以螺杆泵+罗茨泵应用为主。

②刻蚀工艺

半导体刻蚀工艺基本工况与CVD 工艺类似,但工艺反应相较CVD 略轻,对泵的要求以粉尘为主要考量因素,工艺气体为次要因素(因工艺气体比较单一,无剧烈化学反应)。

真空泵同样被应用于L/L腔及工艺腔。L/L段抽真空泵的考量因素与CVD工艺一致,目前以多级罗茨泵为主。

工艺腔真空泵应用以爪式或多级罗茨泵为主,目前主流大多是采用罗茨+多级爪式干泵这种多级结构,但是因多级罗茨泵相对爪式+罗茨转子多级泵制造和维护成本更简单,目前市场应用有逐渐向多级罗茨泵转型的趋势。

螺杆泵与多级罗茨泵各有应用特点,多级罗茨泵的真空度高一些,螺杆泵在粗低真空段抽气效率高,适合大工艺腔体粗抽真空,还可以与罗茨泵配合抽低真空大腔体。

目前,干式真空泵的防腐防尘主要靠抽气工艺来调整和解决;如采用尽量控制泵腔内温度和降低粉尘浓度(吹扫工艺)来防腐及防尘泵腔内沉积。

另外,在泵抽含粉尘气体时,用干燥气体吹轴封处(使轴封与轴之间产生间隙减少摩擦),使其形成气体密封保护。

目前在半导体领域推广的干泵主要为:多级罗茨泵、爪式泵和螺杆泵。

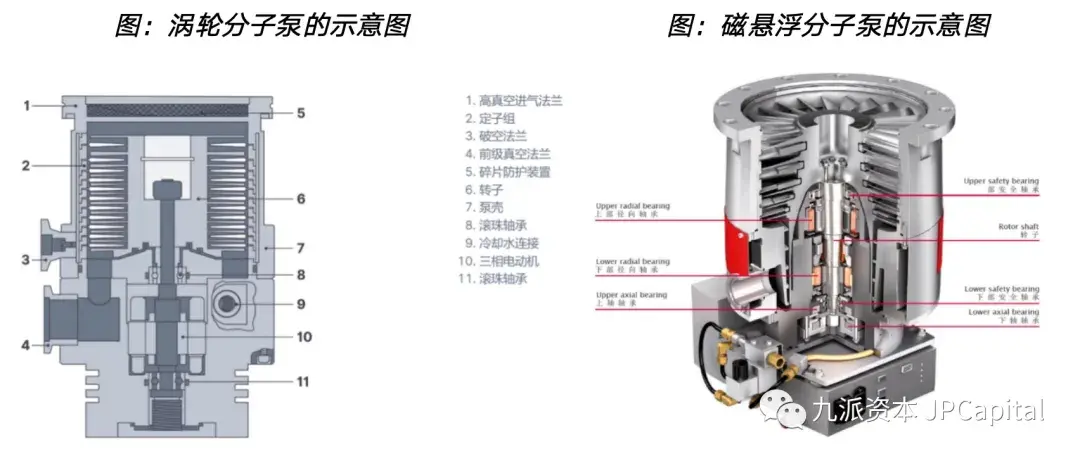

2、分子泵

分子泵是指利用高速旋转的转子,把动量传输给气体分子,使之获得定向速度,从而被压缩至排气口,后被前级抽走的一种真空泵,主要包括涡轮分子泵和磁悬浮分子泵。其中涡轮分子泵主要应用在工业领域,而磁悬浮分子泵则在半导体领域的规模较大,也可用于光伏产业和面板等领域,分子泵约占半导体真空泵的市场规模的20%-30%。

3、低温泵

低温泵是指利用低温表面冷凝、吸附气体而达到抽气目的的一种真空泵,可以获得超真空,但由于是存储型泵,必须定期释放和再生,因此市场规模仅约占半导体真空泵的10%。

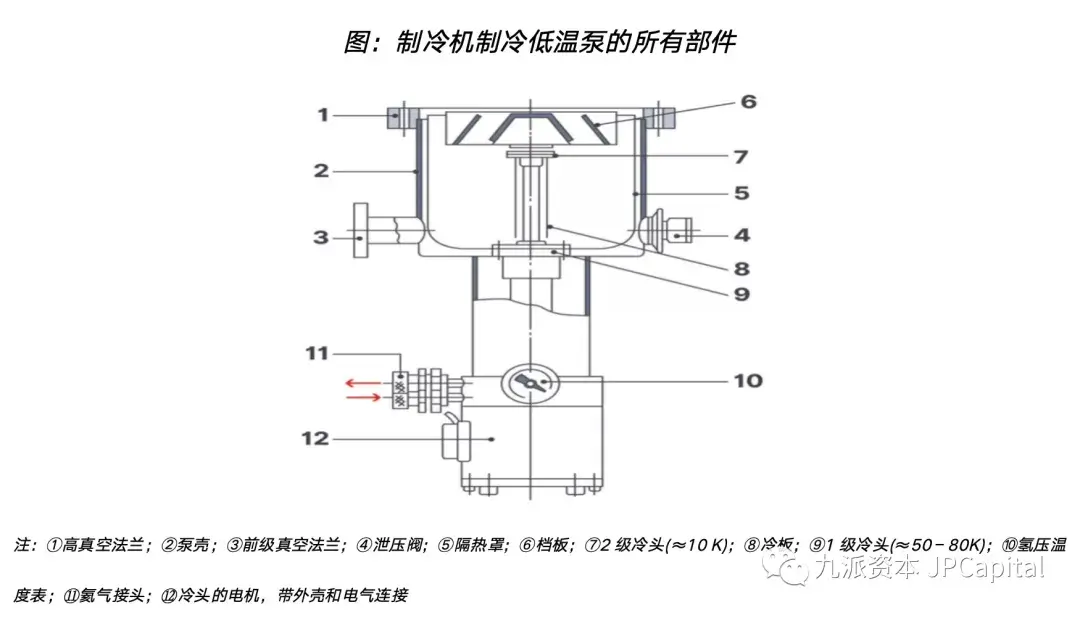

制冷机制冷低温泵的整个组成如下图所示,它包含压缩机装置(1),该装置通过柔性氦管(2)连接至低温泵(3),因此无振动。低温泵本身由泵壳和内部的冷头组成,用作制冷剂的氦气在压缩机的帮助下进行闭环循环。

低温泵由两级冷头冷却。带挡板(6)的隔热罩(5)与第一级冷头(9)紧密地连在一起,使冷板的温度可达到50~80K;连接至第二级冷头(7)的冷板(8)的内部涂有活性炭,以便能够抽取不易冷凝而只能通过低温吸附方式抽气的气体,可达到约10K的温度。

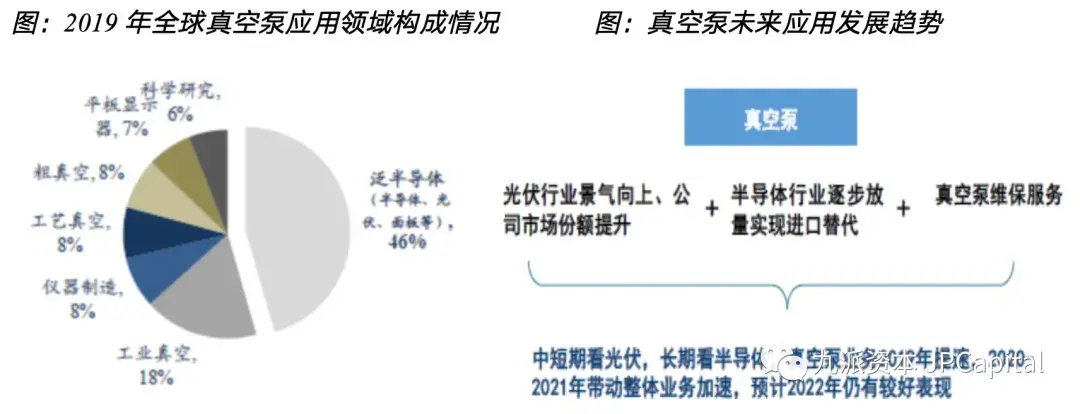

三、市场规模:受益于半导体国产化+光伏高景气,中国真空泵市场规模近百亿元

真空泵下游主要为泛半导体领域,包括集成电路、光伏、LED、平板显示、锂电池等,在2019年时,泛半导体领域占比约46%,且随着半导体国产化的进行和光伏行业景气向上,预计市场规模占比将持续上升,因此本文主要估算半导体和光伏领域真空泵市场规模。

1、半导体真空泵:核心零部件国产化加速,成长空间稳步提升

真空泵通常用于半导体单晶拉晶、刻蚀、薄膜沉积、离子注入等工艺流程。

我们测算,2022-2025年,中国大陆半导体真空泵市场规模45/51/58/67亿元。核心假设如下:

(1)根据SEMI数据,2021-2025年,全球晶圆厂产能将从约916万片提升至约1226万片(12寸等效),带来真空泵的新增和替换需求。其中,中国大陆12寸晶圆厂全球产能占比将从19%提升至23%,8寸晶圆厂产能提升66%。

(2)根据中科仪招股书,12寸晶圆产线每3.5万片/产能需要2000台真空泵,存量真空泵每年更换约20%,真空泵单价约10万元。

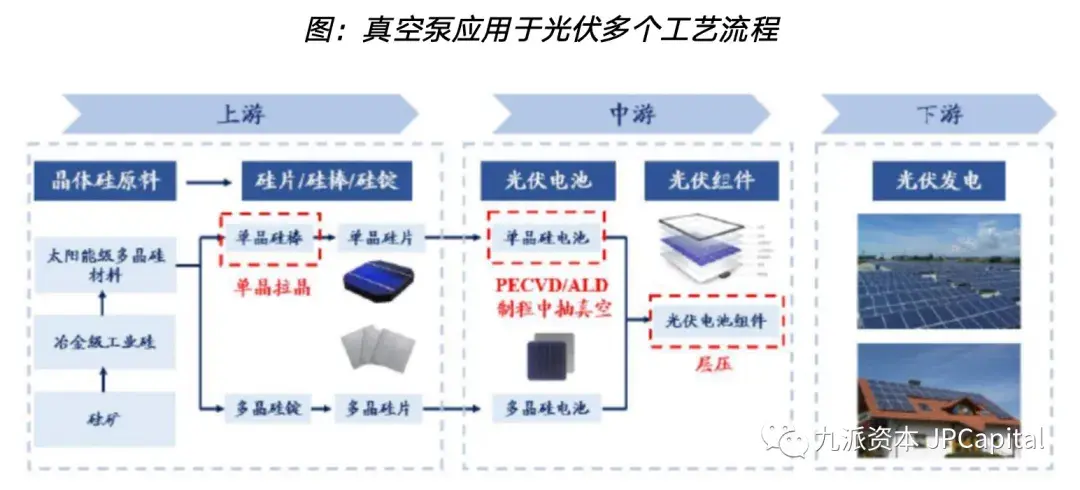

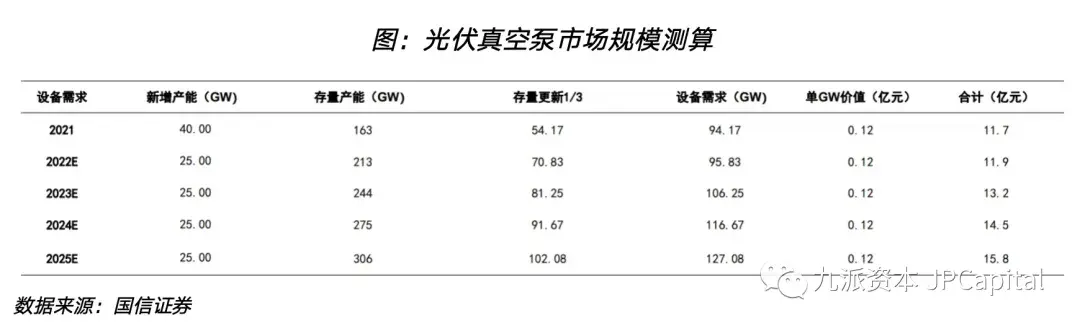

2、光伏真空泵:电池片迭代持续推进,光伏设备零部件需求旺盛

真空泵为光伏拉晶、光伏电池片设备的核心零部件之一,主要应用于拉晶和电池片环节。

我们测算,2022-2025年,中国大陆光伏真空泵市场规模11.9/13.2/14.5/15.8亿元。核心假设:

(1)我们以CPIA预计2022-2025全球光伏装机容量为估算条件,进行保守估算;

(2)考虑光伏产线3年全部更新,存量产能每年更新1/3,假设产能利用率为80%,当年存量产能按上一年全球新增装机量/80%估算;

(3)单晶拉晶环节真空泵价格7万元/台,单GW需求100台,电池片环节真空泵价格8-10万元/台,假设9万元/台,单GW需求60台。

综上,2022年,中国半导体和光伏领域真空泵测算市场规模为56.9亿元,此外,我们通过查找海关数据,发现2022年,真空泵进口额度为72亿元,因此估算真空泵市场近百亿元。

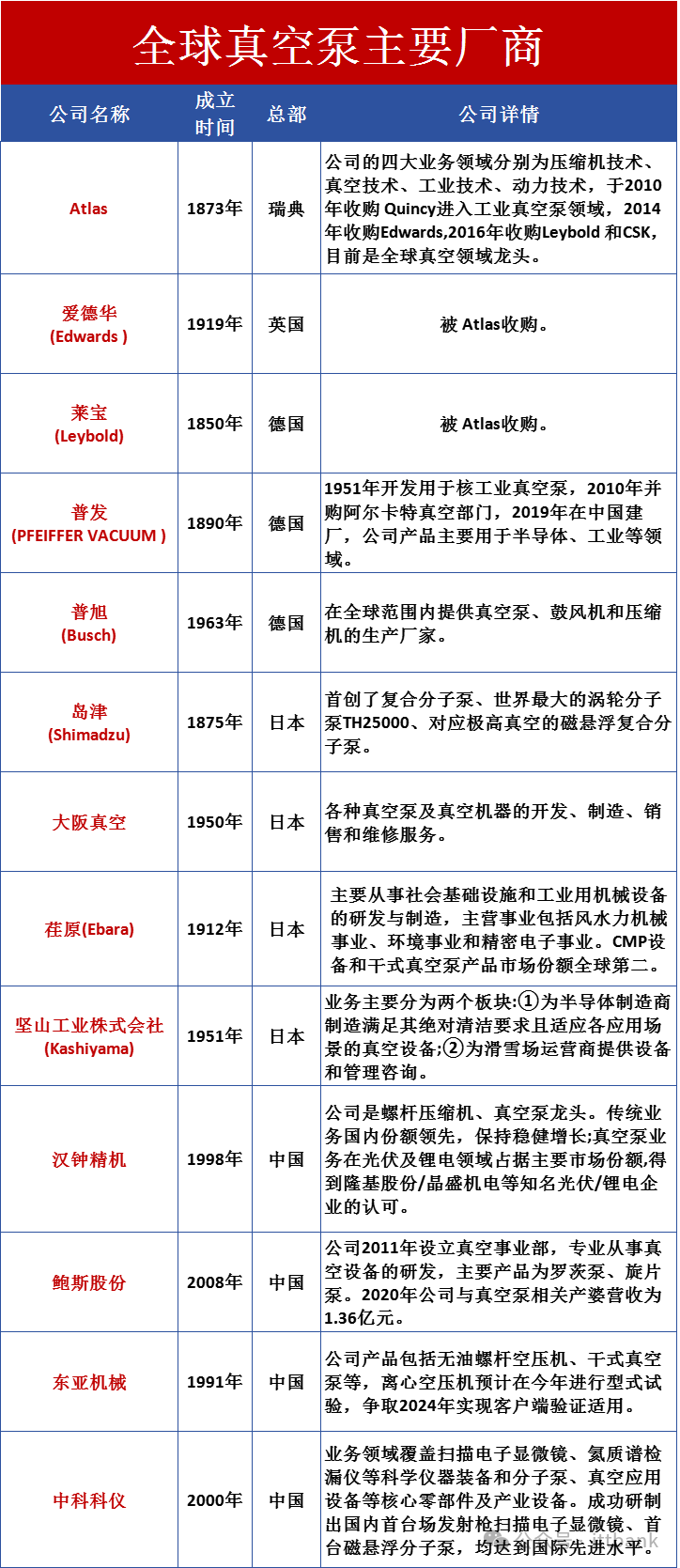

四、竞争格局:光伏领域已实现国产化,半导体仍由国外厂商主导

目前光伏领域已实现国产化,半导体仍由国外厂商主导。海外厂商主要包括Atlas(收购了英国Edwards,全球龙头)、Pfeiffer Vacuum(德国)、Ebara(日本)、Kashiyama(日本)等,而国内厂商:1)干泵在半导体领域国产化率6%,仅有汉钟精机和中科仪分别占有1%和5%的市场规模;2)分子泵国产化率约1%;3)低温泵国产化率也非常低。

-

半导体真空泵2013-05-20 3096

-

微型真空泵的使用误区2013-10-27 2861

-

隔膜真空泵简述2014-05-09 2840

-

大路通旋片真空泵可不可以使用机油?2016-12-14 3108

-

大路通真空泵卡死了怎么样去维修2016-12-21 3440

-

大路通真空泵日常保养维护和注意事项2017-01-13 1891

-

大路通真空泵的选型要点及用途2017-01-18 3032

-

东莞旋片式真空泵维修要点,大路通真空告诉你2017-04-08 2346

-

无油真空泵的结构原理2023-09-12 819

-

旋片式真空泵工作原理2009-10-25 4962

-

浅谈小电流与大电流真空泵电弧2021-03-25 1622

-

如何解决真空泵出现腐蚀问题2021-10-11 1648

-

真空泵轴颈磨损的解决方法2022-03-11 645

-

真空泵轴承位磨损可以这样修复2023-04-17 600

-

常用的真空泵技术2023-06-20 3417

全部0条评论

快来发表一下你的评论吧 !