SiC如此多娇,引无数厂商竞出招

功率器件

描述

随着以SiC和GaN为代表的宽禁带半导体材料(即第三代半导体材料)设备、制造工艺与器件物理的迅速发展,SiC和GaN基的电力电子器件逐渐成为功率半导体器件的重要发展方向。第三代半导体功率器件以更高的击穿电压、更高的热导率、更高的电子饱和漂移速率和更高的抗辐射能力开始在军事、航空航天等领域崭露头角。据悉于2017年10月25日在上海IC CHINA和中国电子展期间举办的“第二届电源半导体技术论坛”将重点探讨这一热点议题。

本文将从第三代半导体材料性能应用、行业翘楚及市场并购、各国发展战略以及中国力量与思考多个角度浅析第三代半导体功率器件市场。

-第三代半导体性能及应用

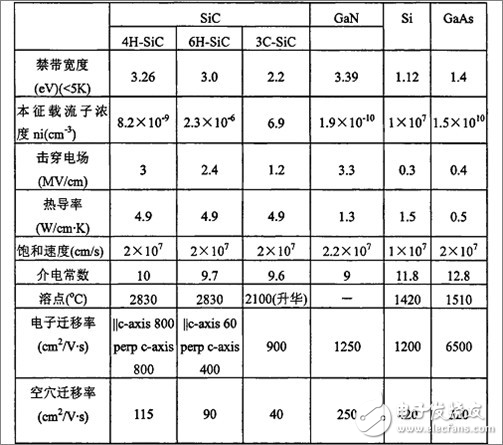

半导体产业发展至今经历了三个阶段,第一代半导体材料以硅(Si)为代表。第二代半导体材料砷化镓(GaAs)也已经广泛应用。而以氮化镓(GaN)和碳化硅(SiC)、氧化锌(ZnO)等宽禁带为代表的第三代半导体材料,相较前两代产品,性能优势显著并受到业内的广泛好评。第三代半导体具有高击穿电场、高饱和电子速度、高热导率、高电子密度、高迁移率等特点,因此也被业内誉为固态光源、电力电子、微波射频器件的“核芯”以及光电子和微电子等产业的“新发动机”。发展较好的宽禁带半导体主要是SiC和GaN,其中SiC的发展更早一些。SiC、GaN、Si以及GaAs的一些参数如下图所示:

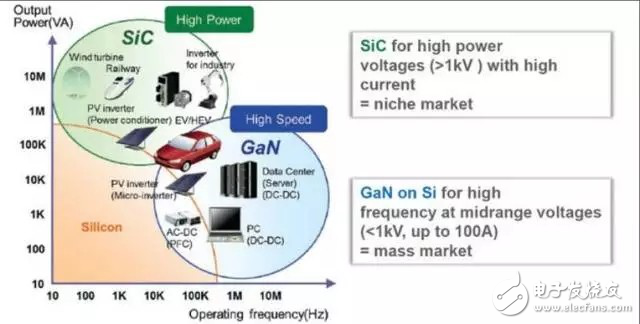

可见,SiC和GaN的禁带宽度远大于Si和GaAs,相应的本征载流子浓度小于Si和GaAs,宽禁带半导体的最高工作温度要高于第一、第二代半导体材料。击穿场强和饱和热导率也远大于Si和GaAs。以SiC为例,其具有宽的禁带宽度、高的击穿电场、高的热导率、高的电子饱和速率及更高的抗辐射能力,非常适合于制作高温、高频、抗辐射及大功率器件。

产品被市场所接受,价格和性能是最主要的考虑因素。SiC的性能毋庸置疑,但成本还是比硅产品高,在相同特性、相同电压、相同使用条件的情况下,大约会比硅产品贵5~6倍,因此,现阶段只能从要求高性能、且对价格不是很敏感的应用开始来取代硅产品,例如汽车、汽车充电桩、太阳能等。要取代硅制产品,SiC还是有很大的发展空间的。当SiC的成本能降到硅的2~3倍的时候,应该会形成很大的市场规模。到2020年,EV汽车大规模推出的时候,SiC市场会有爆发式的增长。

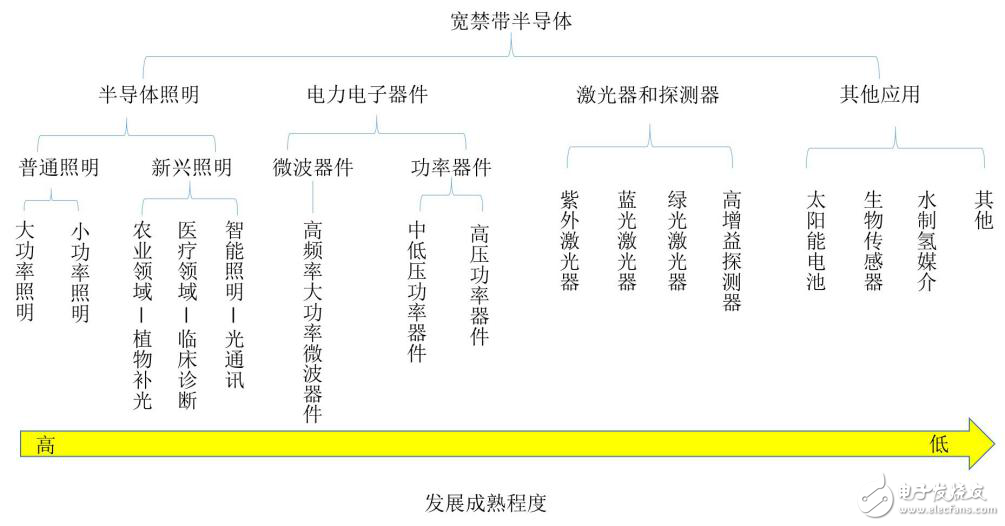

在应用方面,根据第三代半导体的发展情况,其主要应用为半导体照明、电力电子器件、激光器和探测器、以及其他4个领域,每个领域产业成熟度各不相同,如下图所示。在前沿研究领域,宽禁带半导体还处于实验室研发阶段。

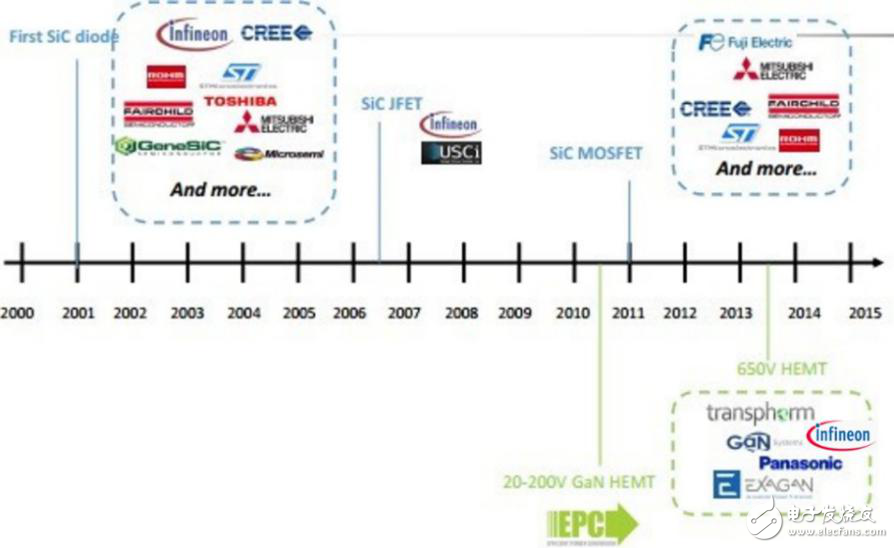

下面,我们重点关注一下其在功率管理方面的应用情况。许多公司开始研发SiC MOSFET,领先企业包括包括英飞凌(Infineon)、科锐(Cree)旗下的Wolfspeed、罗姆(ROHM)、意法半导体(STMicroelctronics)、三菱和通用电气等。与此相反,进入GaN市场中的玩家较少,起步较晚。

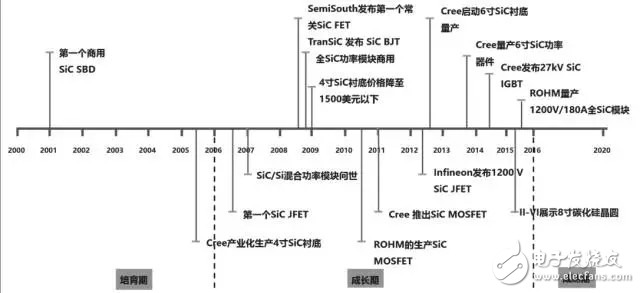

SiC和GaN商业化功率器件发展历程

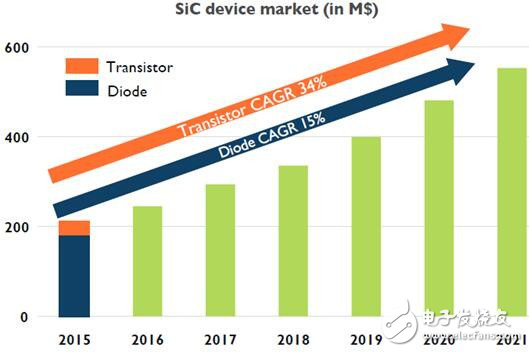

SiC的电力电子器件市场在2016年正式形成,市场规模约在2.1亿~2.4亿美金之间。而据Yole最新预测,SiC市场规模在2021年将上涨到5.5亿美金,这期间的复合年均增长率预计将达19%。目前,全球有超过30家公司在电力电子领域拥有SiC、GaN相关产品的生产、设计、制造和销售能力。2016年SiC无论在衬底材料、器件还是在应用方面,均有很大进展,已经开发出耐压水平超过20KV的IGBT样片。

消耗大量二极管的功率因素校正(PFC)电源市场,仍将是SiC功率半导体最主要的应用。紧随PFC电源市场之后的应用领域是光伏逆变器。目前,许多光伏逆变器制造商将SiC二极管和MOSFET应用于他们的产品之中。SiC二极管的应用能够为光伏逆变器提供诸多性能优势,包括提高效率、降低尺寸和重量等。此外,SiC二极管能在一定功率范围内降低系统成本。

SiC器件市场发展趋势

-行业翘楚及市场并购

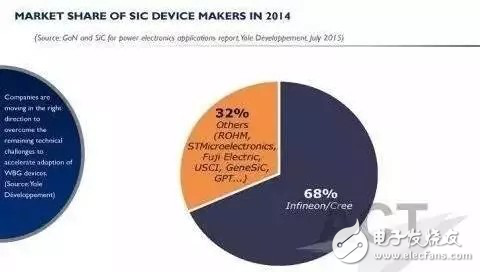

根据Yole地统计,目前行业的龙头,Infineon和Cree两家公司,已经占据了整个SiC市场份额68%。紧随其后的便是ROHM和STMicroelctronics。

在SiC市场,Infineon 和 Cree一直是业界领先的企业

目前,这两家公司都把目光放在如何实现将SiC器件集成到功率组件和转换器上的工业化应用问题,同时也能为这些SiC器件系统提供经特别设计的封装。Infineon公司已经具备了开发用于SiC器件功率组件所需的技术基础。

除了Infineon和Cree外,日本的ROHM也是在SiC功率器件研发方面有大投入的公司。

由于SiC功率器件可显著减少功率转换损耗,2010年,ROHM率先宣布量产SiC MOSFET产品,开始了这一产品的市场化进程。与其他SiC厂商相比,ROHM的优势在于一条龙的生产体制。2009年,ROHM收购了SiCrystal公司,它是一家专门做SiC材料的德国企业,有了它提供材料,ROHM会在德国完成晶圆,然后在日本的福冈、京都做芯片的封装和SiC模组,据悉,ROHM是全球唯一一家可以实现一条龙生产的SiC厂商。其产品电压为650V和1200V,今后还会推出1700V甚至更高电压的产品,主要针对铁路、太阳能、风能等应用。

太阳能和风能功率产品的最大区别在于,太阳能通常有1200V就可以了,而风能必须要1700V,甚至3300V。家用车一般为650V,大巴需要1200V,高铁则可能需要1700V或3300V以上。降低芯片尺寸;或是在同样芯片尺寸的情况下,降低导通电阻,都是各巨头的攻关方向。

2016年的半导体领域并购案中,直接涉及第三代半导体的有4项,涉及交易金额达100亿美元。其中以Infineon收购Cree分拆的Wolfspeed对产业格局影响最大,如果能够成功收购Wolfspeed的话,Infineon将在原有的基础上进一步壮大,会成为全球排名第一的SiC功率器件供应商。但该项交易于2017年2月16日,因为美国外国投资委员会(CFIUS)关注的国家安全问题而被迫中止。

资料来源:CASA整理

在模拟、特别是功率并购市场,Infineon一直扮演着急先锋的角色。为扩大功率半导体业务,该公司于2015年初,用大约30亿美元收购了功率半导体元件和功率管理IC厂商——美国国际整流器(IR)公司,这是英飞凌公司史上最大规模的收购案。英飞凌多年以来一直是功率半导体行业规模最大的厂商,通过收购IR,其全球市场份额进一步提升,达到20%。

2015年,Infineon还并购了韩国企业LS Power Semitech的股权,收购了专注于驾驶辅助系统的PCB制造商Schweizer Electronic and TTTech的股权,以及与松下就未来的GaN技术开展合作等战略性收购和合作项目,其在模拟,特别是功率业务方面的拓展动作频频。为什么会这样呢?一方面是基于大的产业环境,这些年全球半导体产业增长乏力,甚至出现了负增长,厂商利润率下降明显,像英飞凌这样有一定规模和实力的厂商则面向具有巨大增长潜力的物联网、车联网、5G等市场,基于自身的技术优势,寻求资产的优化整合,以丰富、加强自身的产品线,扩大产品组合,增强企业的抗风险能力,通过合并推动营收增长,赢得更多的市场份额。另一方面,频繁并购也是基于企业充足的现金储备,英飞凌2015年的财报表现优异,收入达到58亿欧元,同比增长34%。其4大业务部门(汽车电子、电源管理及多元化市场、工业功率控制、智能卡与安全)均有不俗表现,基于此,英飞凌曾经表示,会将并购行动当作企业未来发展和强化自身实力的重要策略。

纵观近几年中国半导体的发展,借助产业扶持基金进行海外收购已经成为提升我国产业实力的有力武器。但考虑到第三代半导体产业的资金和技术双密集属性,特别是SiC和GaN材料和芯片大量应用于军事领域,海外收购第三代半导体相关技术和公司将会越来越困难。美国政府以“国家安全”为由阻止金沙江收购Lumiled、宏芯投资基金收购德国Aixtron就是其佐证。仙童半导体于2015年12月拒绝了中国投资财团第一次提出的收购方案,但随后于2016年1月5日宣布,将考虑华润微电子与华创投资的修订方案。在新方案中,中国资本愿以每股21.70美元的现金收购仙童,这一价格远远高于安森美提出的每股20美元。遗憾的是,由于美国政府对中国企业并购的限制,中国人的高价橄榄枝并没有获得通行证,仙童在拒绝了英飞凌,ST之后,还是选择了同在美国的安森美,让后者跃居功率半导体二当家!

-各国的SiC战略

第三代半导体材料引发全球瞩目,并成为半导体技术研究前沿和产业竞争焦点,美、日、欧等国都在积极进行战略部署。作为电力电子器件,SiC器件在低压领域如高端的白色家电、电动汽车等由于成本因素,逐渐失去了竞争力。但在高压领域,如高速列车、风力发电以及智能电网等,SiC具有不可替代性的优势。

SiC材料与电力电子器件的发展 (数据来源:赛迪智库整理)

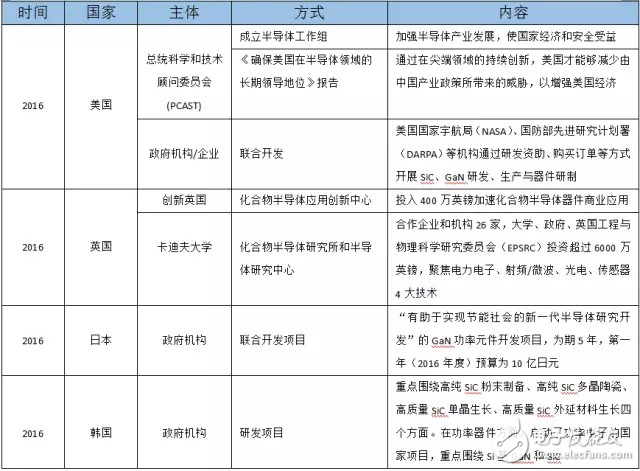

美国等发达国家为了抢占第三代半导体技术的战略制高点,通过国家级创新中心、协同创新中心、联合研发等形式,将企业、高校、研究机构及相关政府部门等有机地联合在一起,实现第三代半导体技术的加速进步,引领、加速并抢占全球第三代半导体市场。例如,美国国家宇航局(NASA)、国防部先进研究计划署(DARPA)等机构通过研发资助、购买订单等方式,开展SiC、GaN研发、生产与器件研制;韩国方面,在政府相关机构主导下,重点围绕高纯SiC粉末制备、高纯SiC多晶陶瓷、高质量SiC单晶生长、高质量SiC外延材料生长这4个方面,开展研发项目。在功率器件方面,韩国还启动了功率电子的国家项目,重点围绕Si基GaN和SiC。

美国等发达国家2016年第三代半导体材料相关部分政策措施如下图所示:

资料来源:CASA整理

-中国的力量与思考

我国开展SiC、GaN材料和器件方面的研究工作比较晚,水平较低,阻碍国内第三代半导体研究进展的重要因素是原始创新问题。国内新材料领域的科研院所和相关生产企业大都急功近利,难以容忍长期“只投入,不产出”的现状。因此,以第三代半导体材料为代表的新材料原始创新举步维艰。

但与此同时政府也在积极推进,国家和各地方政府陆续推出政策和产业扶持基金发展第三代半导体相关产业:地方政策在2016年大量出台,福建、广东、江苏、北京、青海等27个地区出台第三代半导体相关政策(不包括LED)近30条。一方面多地均将第三代半导体写入“十三五”相关规划,另一方面不少地方政府有针对性对当地具有一定优势的SiC和GaN材料企业进行扶持。福建省更是计划投入500亿,成立专门的安芯基金来建设第三代半导体产业集群。

我国多家半导体厂商也在积极布局SiC和GaN器件,华润华晶微电子和华虹宏力就是其中的代表企业。曾经距离收购仙童半导体那么近,可以看出华润微电子在布局先进功率器件方面的决心和力度。华润华晶微电子是华润微电子旗下从事半导体分立器件的国家高新技术企业,在国内,其功率器件的规模和品牌具有一定优势。华虹宏力则是业内首个拥有深沟槽超级结(Deep Trench Super Junction,DT-SJ)及场截止型IGBT(Field Stop,FS IGBT)工艺平台的200mm代工厂。中国企业已经具备一定规模。

从分析中不难看出:

纵观全球功率器件市场,机遇与挑战并存。全球SiC产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,占有全球SiC产量的70%~80%;欧洲拥有完整的SiC衬底、外延、器件以及应用产业链,在全球电力电子市场拥有强大的话语权;日本是设备和模块开发方面的绝对领先者。我国由于在LED方面已经接近国际先进水平,为第三代半导体在其它方面的技术研发和产业应用打下了一定的基础。

对比美欧日等发达国家,中国可以在以下几个方面做出更大努力:

1.集中优势资源扶持龙头企业和研究机构。在我国SiC领域本身就不具备优势的情况下,国家和地方的投资基金却又很分散的投入到很多企业里面去,大大分散本来就不足的研发投入,难以形成规模效应。

2.公共研发平台的参与。第三代半导体涉及多个学科、跨领域的技术和应用。很多基础性研发不是企业能够解决的。国内的研究院所大多按照领域划分,也很难形成跨领域、多学科合作。可以以国家项目形式组织多个研究院所共同攻克基础技术。

3.产业规划先行。借助行业协会的力量,先行规划产业发展线路,在标准、检测、认证等方面内容。是产业发展更趋合理性和指导性。解决现行标准、检测、认证等规则、程序和新材料产业发展特点不匹配之处。

中国在第三代半导体材料方面要弯道超车还是受制于人?这是广大从业者最关注的问题。高技术产业的振兴需要我们脚踏实地地去努力,去奋斗。

第九十届中国电子展 / IC CHINA 2017

第二届(上海)电源半导体技术论坛

看到这里您是否还想进一步了解功率器件的技术及行业发展?在2017年10月25日,第九十届中国电子展(CEF)及同期的第十五届中国国际半导体博览会(IC CHINA 2017)将推出半导体展区!包括展讯、中芯国际、华润微电子、华虹宏力、京瓷、昂宝等多家企业参展。同期将举办第二届(上海)电源半导体技术论坛!

本届论坛以SiC、IGBT为核心议题,邀请了Infineon、ROHM、Vicor、华虹等多家业内核心企业专家,共同探讨第三代半导体功率器件、电源集成化的成熟技术及行业发展。欢迎广大工程师和电子爱好者报名参加。

时间:2017年10月25日 13:00

地点:上海市新国际博览中心(花木路)四号馆

论坛官网: http://shanghai.icef.com.cn/news1659.html%20

报名链接: http://www.zhihuihuiwu.com/event/sign/4186

或用微信/QQ扫描下方二维码即可免费报名

-

手机厂商为何对研发处理器如此执着2015-10-13 1131

-

SiC MOSFET的厂商现状以及产品差别2022-07-25 2031

-

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】2026-03-24 1825

-

SiC器件的核心挑战#硬声创作季电子学习 2022-11-20

-

14.1 SiC基本性质(下)jf_75936199 2023-06-24

-

深爱代理SIC953XD..SIC9531D.SIC9532D.SIC9533D.SIC9534D.SIC9535D2021-09-07 1096

-

智能手机下半场厮杀,OPPO如何出招?2018-04-08 840

-

PCB厂商是如何盈利的看竞国如何解决这个问题2018-11-03 4782

-

采用4引脚封装的SiC MOSFET:SCT3xxx xR系列2023-02-09 3854

全部0条评论

快来发表一下你的评论吧 !