SIA预告全球半导体市场迈入上行周期,AI成重要驱动力

SIA预告全球半导体市场迈入上行周期,AI成重要驱动力

描述

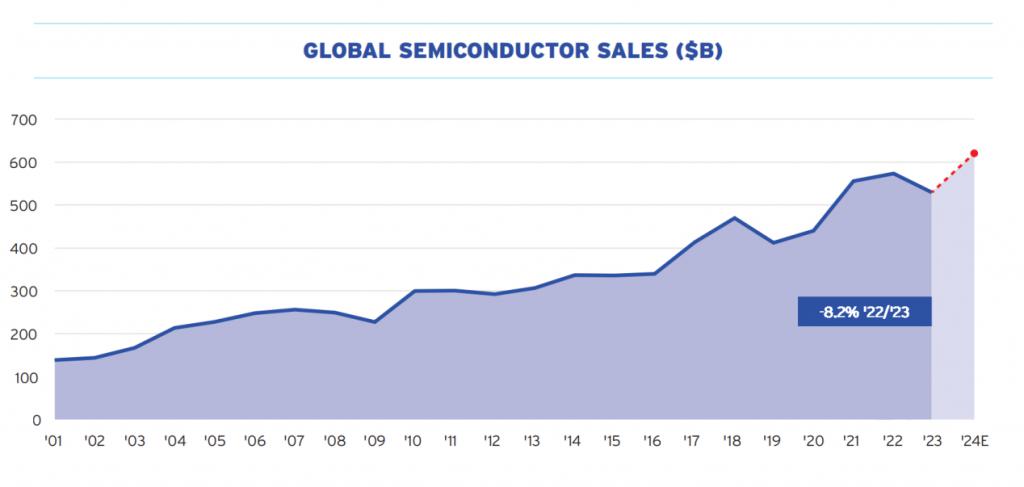

电子发烧友网报道(文/黄山明)近日,美国半导体行业协会(SIA)发布了一份报告,其中显示2023年全球半导体销售额达到了5270亿美元,销售了近1万亿块半导体,全球人均购买量超过了100颗芯片。同时预估2024年,销售额将超过6000亿。

并且随着市场需求的不断增长,为了提高芯片的产能,新的产业投资也在不断涌现。比如受益于AI产业驱动的GPU芯片和HBM芯片等需求正在快速提升,半导体市场已经迈过谷底,重新走入上行周期。

全球半导体市场迈入上行周期

2023年,全球的半导体市场仍然表现出了周期性的低迷,但半导体产业却逐渐迎来复苏。SIA的报告中显示,2024年第二季度全球半导体销售额达1499亿美元,同比增长18.3%,环比增长6.5%。对此,SIA表示,这刷新了近两年半以来的记录。

此外,美国推动了《芯片与科学法案》(CHIPS法案),让美国的半导体产业可以获得更多份额的私人投资。据统计,截止2024年8月,在CHIPS法案被提出后,相关半导体企业已在美国宣布了90多个新的制造项目,同时在美国28个州宣布的投资总额接近4500亿美元。

此外,据SIA-波士顿咨询集团的报告,随着CHIPS法案发布后,2022年至2032年,美国的半导体制造能力预计将增长三倍以上。该报告还预测,到2032年,美国在先进(小于10nm)芯片制造中的份额将增长到全球产能的28%.

随着美国半导体制造业的发展,随之而来的是对技术人才需求的增加。报告中显示,到2030年,美国半导体行业技术人员、计算机专家及工程师缺口将达到67000人,整个美国经济将缺少140万名此类工人。

除了美国外,包括中国、欧盟、日本、韩国、印度、东南亚等地区,都推出了不同程度的半导体产业扶持政策。据国际半导体产业协会(SEMI)的统计,2024年第二季度,全球硅晶圆出货量环比增长7.1%,达30.35亿平方英寸。

SEMI方面认为,这主要得益于数据中心和生成式人工智能产品相关的强劲需求,这意味着将有越来越多的半导体晶圆厂将被将被建设或扩大产能。

并且随着市场需求的不断增长,为了提高芯片的产能,新的产业投资也在不断涌现。比如受益于AI产业驱动的GPU芯片和HBM芯片等需求正在快速提升,半导体市场已经迈过谷底,重新走入上行周期。

全球半导体市场迈入上行周期

2023年,全球的半导体市场仍然表现出了周期性的低迷,但半导体产业却逐渐迎来复苏。SIA的报告中显示,2024年第二季度全球半导体销售额达1499亿美元,同比增长18.3%,环比增长6.5%。对此,SIA表示,这刷新了近两年半以来的记录。

此外,美国推动了《芯片与科学法案》(CHIPS法案),让美国的半导体产业可以获得更多份额的私人投资。据统计,截止2024年8月,在CHIPS法案被提出后,相关半导体企业已在美国宣布了90多个新的制造项目,同时在美国28个州宣布的投资总额接近4500亿美元。

此外,据SIA-波士顿咨询集团的报告,随着CHIPS法案发布后,2022年至2032年,美国的半导体制造能力预计将增长三倍以上。该报告还预测,到2032年,美国在先进(小于10nm)芯片制造中的份额将增长到全球产能的28%.

随着美国半导体制造业的发展,随之而来的是对技术人才需求的增加。报告中显示,到2030年,美国半导体行业技术人员、计算机专家及工程师缺口将达到67000人,整个美国经济将缺少140万名此类工人。

除了美国外,包括中国、欧盟、日本、韩国、印度、东南亚等地区,都推出了不同程度的半导体产业扶持政策。据国际半导体产业协会(SEMI)的统计,2024年第二季度,全球硅晶圆出货量环比增长7.1%,达30.35亿平方英寸。

SEMI方面认为,这主要得益于数据中心和生成式人工智能产品相关的强劲需求,这意味着将有越来越多的半导体晶圆厂将被将被建设或扩大产能。

世界半导体贸易统计局(WSTS)预计,2024年全球半导体行业销售额将增至6110亿美元,比2023年增长16%。我国2024年集成电路表现同样不俗,据国家统计局数据,今年1至7月,我国集成电路产量达到2445亿块,同比增长29.3%。

与此同时,SEMI全球副总裁、中国区总裁居龙近期公开表示,从半导体设备投资情况来看,对今年第二季度全球半导体市场增长感到乐观。并预测称,2024年中国大陆地区半导体设备交付额预计将在去年基础上再次增长,超过400亿美元,继续保持全球第一的市场地位。

从SIA、SEMI、WSTS以及中国国家统计局的数据都在显示,今年以来,半导体市场都开始重新恢复增长态势,这也意味着,目前半导体已经走过了最低谷,重新步入上涨周期。

AI、自动驾驶、IoT成未来十年半导体重要驱动力

而随着半导体市场重新步入上行周期,那么寻找下一个十年的市场增长点将成为关键。对此SIA的报告显示,未来十年,半导体技术的进一步创新奖推动包括AI、自动驾驶、IoT等一系列变革性技术的发展。

以AI为例,人工智能系统对于芯片的需求巨大,随着数据密集型AI工作负载所需要的处理能力不断增加,以及AI能力的巨大飞跃和数据流的不断增长,企业对于AI更高的计算能力和更高内存需求也在与日俱增。

据调研机构Gartner预测,2024年全球AI半导体的总收入达到710以美元,同比增长33%。与此同时,国内针对算力基础设施的规划显示,到2025年,我国算力规模将超过300 EFLOPS,其中智能算力占比要到到35%。

但目前智能算力市场的份额大多被国外GPU厂商所垄断,不过随着近几年国产AI芯片的快速发展,国内的相关企业正在快速追赶中。

如景嘉微成功研发JM5系列、JM7系列、JM9系列三代GPU产品;摩尔线程基于MUSA架构打造了两颗全功能GPU芯片“苏堤”和“春晓”,天数智芯更是发布了国内首款7nm GPGPU,单芯每秒可进行147万亿次计算,可以为各类预测分析提供有力的算力支持,能够服务于互联网、教育、医疗,安全防护等多个领域。

值得一提的是,作为国内已经上市的GPU公司景嘉微,在上半年实现营收3.5亿元,净利润达到3415.43万元,实现扭亏为盈。并表示鉴定看到GPU未来的发展前景,权利推进由“专用”到“专用+通用”的发展战略,瞄准GPU在AI领域的应用方向,持续开展高性能GPU、模块及整机等产品的研发。

除了GPU以外,存储行业也在同步回暖,尤其受到大模型参数指数级增长,导致对AI服务器的需求激增,因此让HBM(High Bandwidth Memory,高带宽内存)成为近段时间行业内关注的焦点。

有机构数据显示,全球HBM市场规模在2023年至2027年复合增速有望达到50.9%,TrendForce预估2024年HBM将贡献内存芯片出货量的5%和营收的20%。

当前国内如武汉新芯、长鑫存储等企业正处于HBM制造的早期阶段,而华海诚科、雅克科技、国芯科技、通富微电等企业也在HBM封装领域有所突破。

SEMI预计,在AI方面,全球IT行业对计算设施的投资将逐年增加,预计至2027年,包括云端、汽车、消费端、PC等应用市场在内的AI半导体设备营收的年复合增长率将达到31%。

而在先进封装方面,尽管各海外龙头均在加大扩产力度,但扩产难度大、周期长,但新建工厂普遍需要2至3年才能量产,短期内先进封装产能缺口难以解决,将持续供不应求。

总结

半导体经过了几年低迷期,从今年开始,再次有了向上的增长趋势,意味着整个行业已经迈过了周期的最低谷,重新迎来了上升周期。而在这新一轮的产业发展中,AI、自动驾驶、IoT等领域依然是半导体重要扩张方向。更具体来说,伴随着AI的爆发式增长,如GPGPU、HBM等关键产品都将迎来巨大需求,而国内企业正在快速布局,迎接下一时代的到来。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2025年半导体市场销量有望超两位数增长,AI成重要推动力2025-01-04 6434

-

全球半导体行业迎来强劲复苏,AI浪潮成关键驱动力2024-09-05 922

-

半导体市场迎高增长,AI与存储芯片成主要驱动力2024-09-04 1576

-

衰退后迎来新的增长,SIA的全球半导体市场展望2023-02-12 3400

-

全球功率半导体市场格局:前十名供应商全是海外企业?2022-11-11 5025

-

2022年全球半导体市场新的增长点在哪?2022-05-10 1486

-

AI服务器成AI整体市场增长的驱动力量2022-03-13 4080

-

全球半导体性能不断进化的核心驱动力2020-06-05 3275

-

2020年半导体市场展望:全球稳步复苏,中国成长率优于全球2019-10-17 10696

-

SIA报告称全球半导体市场去年销售额增长13.7%2019-02-22 4387

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3661

-

AI成长是中国半导体产业的关键驱动力,需要补强核心技术2018-07-27 982

-

全球半导体市场进入供大于求的局面2013-01-30 3562

-

SIA:09年全球半导体销售额仅衰退9%2010-02-05 1041

全部0条评论

快来发表一下你的评论吧 !