营收首降,斯达半导能否找到下一个风口?

描述

作为国内市占率第一、全球排名第六的IGBT龙头企业,斯达半导在2024年上半年业绩突然踩下刹车。昔日的高歌猛进为何戛然而止?

8月31日,国内IGBT龙头斯达半导发布了2024年半年报,营收不及预期且较去年同比下降了7.19%。

这是斯达半导自上市以来首次面临营收下滑,其股价也应声下跌了6.97%(截至9月2日收盘)。

图源:雪球截图

回顾斯达半导过去几年的表现,自上市以来,公司业绩一直保持着不错的增速。

2023年财报显示,斯达半导全年营收达到36.63亿元,同比增长35.39%;扣非归母净利达8.86亿元,同比增长16.25%。

尽管增速较2022年有所放缓,但35%的营收增长也完全称得上是一份不错的答卷。

然而,进入2024年后,斯达半导似乎陷入了困境。

第一季度营收8.05亿元,同比增速仅为3.17%,扣非归母净利润为1.62亿元,同比下降18.58%。2024年上半年,业绩更是出现负增长,营收同比下滑9.17%。

作为国内IGBT市场占有率第一的企业,斯达半导为何今年业绩突然踩下刹车,营业收入陷入困境?

业绩承压:上半年多领域表现分化

根据斯达半导2024年上半年财报显示,公司实现营业收入15.33亿元,同比下滑7.19%;归属于上市公司股东的净利润为2.75亿元,较去年同期下降36.10%;扣除非经常性损益后的净利润为2.68亿元,同比下降34.70%。

整体财务数据表明,斯达半导在2024年上半年面临较大压力,收入和利润均出现不同程度的下滑。

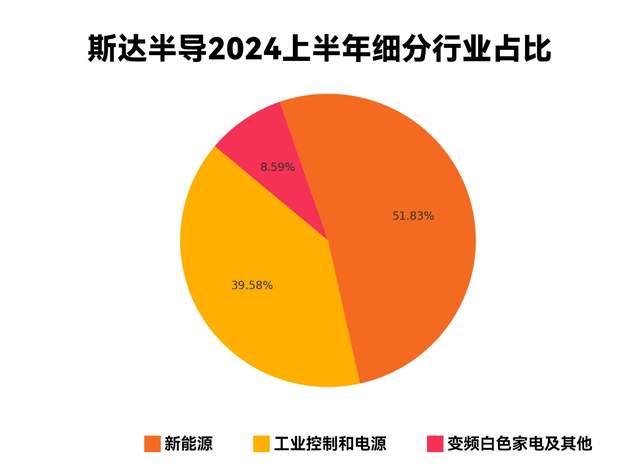

从细分领域来看,斯达半导的下游应用主要集中在新能源、工业控制与电源,以及变频白色家电三个行业。

24年上半年工控自动化市场需求疲软,斯达半导在工业控制和电源行业营业收入6.06亿元,较去年同期增长 0.38%。

白色变频家电行业则在上半年迎来快速增长,报告期内斯达半导变频白色家电及其他行业的营业收入为1.32亿元,较去年同期增长44.14%。

新能源领域整体来看营收7.94亿元,较去年同期下降19.99%。其中,新能源汽车领域继续保持快速增长,营收较去年同期增长 33.25%

营收下滑的原因主要还是来自于光伏产业的价格下滑以及去库存影响。

财报显示,光伏发电行业分立器件(单管)需求还继续受去库存因素影响,光伏行业单管产品和去年同期相比营业收入减少了1.79亿元。

成也新能源,败也新能源

从主营产品来看,斯达半导自成立以来,一直专注于IGBT功率模块。

历年财报显示,IGBT模块在斯达半导的营收中占比基本保持在90%以上,而2024年上半年这一比例更是高达97.88%。

IGBT模块主要应用于工业控制、新能源汽车、光伏等新能源产业以及家电领域,这与斯达半导的下游市场布局高度一致。

早期的业绩飞速增长,正是得益于斯达半导踩中了新能源产业的风口。

2020至2022年,正值国内新能源产业快速发展的阶段,新能源汽车的销量从2020年的136.7万辆激增至2022年的687万辆,年增长率保持在93.4%的高位。

光伏产业也经历了类似的爆发式增长,目前国内光伏的出货量已占据全球市场的80%以上。

然而,近两年,新能源汽车和光伏产业的增速逐渐放缓,斯达半导的业绩因此承压,直到今年上半年首次出现负增长。

这一点在财报中也得到了印证。营收的负增长主要来源于光伏领域业绩的下滑。

在新能源汽车业绩增长33.25%的情况下,斯达半导新能源领域营收较去年仍然下降了1.98亿元。即便在新能源汽车领域还算亮眼的表现下,也难以弥补这一缺口。

光伏市场疲软对斯达半导业绩的冲击可见一斑。

不过,值得注意的是,斯达半导新能源汽车领域的营收增长率与国内新能源汽车销量33.2%的增幅基本持平,说明斯达半导在新能源汽车市场仍然保持着竞争力。

产业竞争加剧,去库存成难题

斯达半导业绩下滑的另一大原因在于行业竞争的加剧。

早期,斯达半导的飞速增长部分得益于先发优势的红利。当时,新能源产业还是一片红海,入局就能赚得盆满钵满。

然而,如今这片红海早已变成蓝海。随着新能源汽车以及光伏产业的内卷加剧,成本控制的压力最终逐渐传导至上游的元器件厂商。

财报显示,由于行业竞争激烈,部分产品价格大幅下滑,斯达半导的产品毛利率从去年的36.18%降至31.52%,创下近几年的新低。与此同时,研发费用同比增长33.86%,进一步压缩了公司的利润空间。

下游产业增速放缓和竞争加剧的另一个显著影响是库存高居不下。斯达半导的存货周转天数已经从去年年底的154.31天大幅增加至今年上半年的223.02天。

随着产品更新换代速度的加快和行业内卷的加剧,产品价格下降成为不可避免的趋势。库存越高,未来面临的亏损风险也越大。

如何去库存已然是摆在斯达半导面前的另一大难题。

下一个风口在哪?

面对不温不火的工控市场以及增速放缓的新能源市场,斯达半导亟需开拓新的市场,寻找下一个风口。

在此次财报中,唯一展现出这一潜力的便是变频白色家电行业。作为近年来崛起的新赛道,变频白色家电展现出强劲的增长势头,这一点在功率器件的年度报告解析中已有所体现。(相关阅读:12家功率器件大厂年度业绩排名出炉!谁在冲刺?谁在掉队?)

自年初政府大力推行“以旧换新”政策以来,家电市场迎来了新一轮的增长,变频白色家电也因此受益。

报告期内斯达半导变频白色家电及其他行业的营业收入为1.32亿元,较去年同期增长44.14%。

然而,从目前的情况来看,尽管变频白色家电的发展势头强劲,但其整体市场规模仍然不足以成为斯达半导所需的下一个风口。

作为行业龙头,斯达半导展现出一定的前瞻性,早早布局了SiC市场和高压IGBT市场。

目前SiC目前在新能源汽车的渗透率正在逐年提高,且国内SiC芯片仍处于紧缺的状态,特别是由于国外的SiC芯片供应周期较长,国产SiC芯片拥有很大的替代空间。

同时,高压IGBT的国产化需求也非常强烈,尤其是在电力领域应用需求增加的情况下,1700V以上的超高压IGBT尤为关键。单个电能管理设备可能需要几十到几百颗IGBT模块,因此整体市场需求较大。

财报中披露,斯达半导的高压特色工艺功率芯片研发及产业化项目,SiC芯片研发及产业化项目目前进度已超过100%,预计下半年11月达到预定可使用状态。

项目建设完成后,将形成年产6万片6英寸车规级SiC MOSFET 芯片以及30万片6英寸3300V以上高压特色功率芯片的生产能力。

小结

尽管斯达在SiC和高压IGBT领域提前布局,并取得了一定进展,但这些新兴市场能否迅速填补传统业务下滑带来的空缺仍然存在不确定性。变频白色家电虽有亮点,但市场规模有限,难以成为独立支撑公司的新支柱。

面对内外部的双重压力,斯达半导能否在技术迭代和市场需求变化中找到新的增长点,仍需要时间和市场的检验。

对斯达半导来说,未来不再仅仅是如何扩大现有市场份额,而是如何在新的风口中抢占先机,真正实现从“成也新能源”到“再造新能源”的跨越。

在这个充满变数的时代,斯达半导的每一步棋都至关重要,而最终的成败也将决定其在行业中的长远地位。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

全民创客时代,能否诞生下一个"乔布斯"?2015-12-14 2756

-

继移动互联网之后,区块链技术或将成为下一个风口2018-11-22 3088

-

物联网或将成为下一个风口2020-08-26 2023

-

CAN FD,汽车电子下一个“风口”2015-07-16 4605

-

寻找下一个风口:无人机or虚拟现实?2016-01-12 948

-

苹果iPhone营收占65% 下一个增长引擎还未确定2016-06-24 689

-

如何迎接下一个亿万级风口“区块链”2018-01-30 1828

-

物联网是安防行业的下一个风口2018-03-13 4908

-

物流机器人已成为下一个风口机遇2019-02-14 4365

-

新能源汽车,下一个引发工业革命的风口2019-03-27 1313

-

智能手机市场的细分化浪潮,基于AI的联网智能设备成为下一个风口2019-08-01 3984

-

英伟达预计下一财季营收53亿美元 有望再创新高2021-02-25 2425

-

科技云报到:西湖大学、智元机器人都选它,存储成为AI下一个风口2025-09-03 888

-

斯达半导2025年研发费用激增35.94%,聚焦下一代IGBT2026-04-23 3805

全部0条评论

快来发表一下你的评论吧 !