莫大康汇编:火红的2017全球半导体|求是缘半导体联盟

描述

01半导体

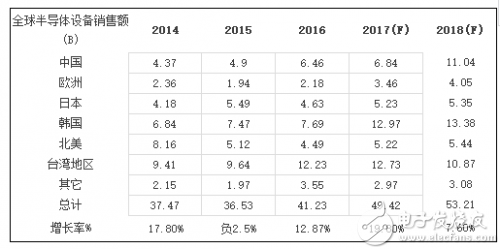

全球半导体销售额经历了2000年时2000亿美元,2010年3000亿美元的台阶之后,2017年可能站上4000亿美元。

据SIA于2017年3月的统计,全球半导体业于2010-2016年间的年均增长率(CAGR)小於2.5%。

不容怀疑导致今年全球半导体业火红的最主要因素是赶上存储器价格的暴涨,三季度结束时,IC Insights在最新报告中预测2017年全球半导体产业将增长20%,而Gartner于10月16日预测,2017年半导体的销售额将增长19.7%,将达到4110亿美元。

IC Insight于今年3月曾预测2017全球半导体业增长11%,而至10月时修正为增长22%。对于IC出货量(unit)在年中时曾预测增长11%,而10月时修正为14%。

IC Insight预测2017年DRAM的平均销售价格(ASP)增长77%,导致今年DRAM销售额增长74%,这是自1994年增长78%以来的最高值。而对于NAND闪存,它的ASP增长38%,导致2017年销售额增长44%。预计全球存储器增长58%,以及2018年再增长11%。

IC Insights 预估,2017年DRAM 市场销售额将达720 亿美元,成为今年半导体产业中最大产品,大幅超越FLASH 市场498 亿美元约220 亿美元。由于今年存储器的成长率强劲,2017年半导体销售额增长22 %,其中存储器便占13 个百分点,如果扣除DRAM 与FLASH的增长率,2017年半导体销售额仅成长9%,明显不足整体销售额成长率22% 的一半。

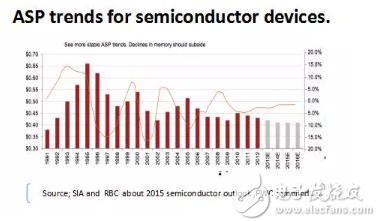

据SIA的 2015年资料,全球IC的平均销售价格(ASP)由1995年的0.65美元,到2015年时己下降到约0.45美元,中间虽有起伏,但是总的趋势是下降的。所以此次存储器价格的暴涨有它的偶然性方面。

02代工Foundry

自半导体工艺制程进入28纳米之后,产业发生了一个根本性的转变。也即尺寸缩小来推动产业呈定律模式的进步开始迟缓,导致众多顶级IDM厂开始拥抱代工,而不再继续大幅度的投资跟踪定律。

在此转换时刻,全球代工业得到迅速的增长,让台积电获得更大的收益。业界认为,除了有素质高、优秀的人才,及独特的代工服务模式之外,它的业务专注应是台积电成功的一大关键。

不少企业随着规模扩大,往往会从事延伸的投资,台积电则是始终专注晶圆代工本业。

台积电在它的今年Q3法说上认为行动装置、AI人工智能、智能汽车和物联网四大领域,将是未来十年支撑台积电持续稳坐晶园代工龙头的四根大柱。

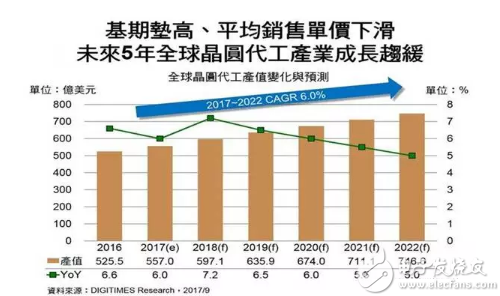

据Digitimes Research的研究,在2017年至2022年期间,因智能手机搭载IC数量增加与对先进制程需求提升,加上包括IoT、AR/VR、汽车电子、高效能电算市场都有机会在未来5年进入成长期,预测2017年全球代工增长6%,达到557亿美元,而至2022年时将达746.6亿美元,2017年至2022年复合成长率(CAGR)将为6%。2017年台积电预估增长7%, 及它的市占率达56%。

由于全球代工获利丰厚,而几乎由台积电独享,导致三星,英特尔等眼红,纷纷涉足代工,而且声势都很高,所以全球代工,尤其是高端代工大战在即。

然而张忠谋认为三星和英特尔两家各自有长处,也各自有缺点,三星的长处是非常有决心、非常有毅力,一旦决定要做什么事,最高阶层决定后,整个公司是拼命执行,这是很了不起的一个组织,高阶一旦决定下令,全体就会凝聚在一起把目标达成,三星已经证明很多次了。

英特尔的长处是有很丰厚的技术及经营基础,好几十年来都是全球半导体产业第一名,英特尔最大的缺点是在Foundry产业没有经验,因为这个行业的企业文化是很重要的,Foundry是「服务」的企业文化,意即是服务别的公司,但英特尔的技术部门长期以来都是服务自己,这与真正的Foundry文化是彻底不同的。

03编后记

产业周期性下降不可避免

由于供需关系的不断改变,只能是动态平衡,估计未来半导体业的周期性下降不可避免,差别在于峰谷值的大小。未来有三个方面因素:首先是此次由于存储器的平均售价大涨,导致三星、美光等利益丰厚,必然招致产能扩充过剩,再加上中国还有三家存储器新进者的加入。业界普遍预测存储器的价格持续上升可能性并不大,会受到终端电子产品的报复,所以预测在2019年时可能会进入下降时段。另一个因素是新兴技术,包括如EUV光刻设备导入,2D NAND转为3D NAND及DRAM的堆叠技术,以及工艺制程进入5纳米与以下等都有相当大的技术壁垒,推进速度一定比预期的缓慢。最后一个关键因素,终端电子产品不可能再找到如手机那样,单一品种,数量达10亿个以上,未来的物联网、人工智能、及自动驾驶等产品市场都较为分散,或者如汽车电子,对于可靠性要求 极高,以及产品的认证周期很长。

另外,据预测全球半导体业在2016 to 2021年期间的年均增长率(CAGR)为4-5%,高于同期的GDP。

中国半导体业的投资速率会比预期缓慢

据SEMI统计,近期中国半导体业至少有15个fab新建项目,至2018年时有可能半导 体投资达到120亿美元,居全球的前列。但是相信未来中国半导体投资的变数多,决定于先进工艺制程及存储器产品的突破进程,从大概率的分析,由于受先进工艺制程技术的限制,产能的爬坡速率不会太快,即“有效的产能”(能真正产生销售额的产能)暂时不可能太大,所以估计2019年,甚至2020年的投资速率会比预期缓慢,金额会比预测值小些,能达到50-70%,已是相当的不错。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 相关推荐

- 热点推荐

- 莫大康

-

行芯受邀出席2024求是缘半导体产业峰会2024-11-17 1433

-

2023求是缘半导体联盟半导体产业法务研讨会亮点提前看2023-04-11 2330

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12030

-

求是缘半导体产业2020峰会在南京顺利举行2020-11-02 3519

-

求是缘半导体联盟2020年会:大变局时代的风险与机遇2020-10-22 7081

-

Vicor加入全球半导体联盟(GSA)2020-07-07 3452

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

莫大康:2020年中国半导体业超越台湾地区|求是缘半导体联盟2017-12-18 3463

-

我国半导体业离世界强国尚有不短的路程2017-05-27 2633

-

半导体世界:轻松关注全球最新半导体行业信息2013-12-23 3268

-

全球半导体市场进入供大于求的局面2013-01-30 3565

-

全球著名半导体厂家简介2012-08-13 42202

-

全球半导体材料的进展2009-12-19 1096

-

全球半导体联盟与中国半导体行业签署合作备忘录2008-09-24 953

全部0条评论

快来发表一下你的评论吧 !