这是你要的2018最新的中国智能门锁行业及市场报告

描述

前言

2017年在全国智能门锁行业及市场调研共计历时七个月。在行业我们共计调研了全国主要生产集群的近两百余家企业,在市场端我们共计走访了国内主流销售区域,共计25个城市,基本涵盖国内主流的智能门锁销售市场,走访商家1500余家,收集近千份调研问卷,同时发送了近万份消费调查问卷,有效回收几千份,拿到了大量真实、有效的行业和市场调研数据。几易其稿,终于形成了2017年度全国智能门锁行业及市场调研报告。

一、智能门锁产业情况

历程:

我国民用智能门锁产业真正进入市场至今已接近二十年,自2001年起至2003年,是行业的发展期间,适时,我国智能门锁共计企业数量不足30家,行业总规模不足亿元,企业规模普遍较小,且大部分企业从产业链的上游电子部分开始,甚至个别企业识别模组也是自主生产。

自2004-2008年,是我国智能门锁的积累期,企业数量开始增多,企业分工开始逐步形成,企业规模开始增加,开始逐步出现一些后来的名星企业,自2008-2014年,是行业的技术、产品的积蓄期,企业数量增加速度变快,行业总产值突破10亿元,名星企业开始出现,甚至个别企业已经开始进入到一些重大的工程项目当中。

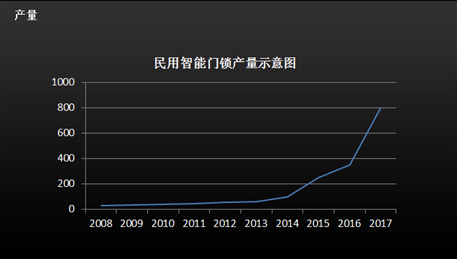

比如奥运会、大运会、世博会等等,但市场总容量仍然不大,接受度不高,2015年起,智能门锁行业开始进入到增长期,行业规模、企业规模、名星企业数量都开始大大增加,行业总产值开始向着百亿元的数量级迈进,特别是在2017年智能门锁已经开始逐渐被广大消费者所接受。如下图,近十年我国智能门锁生产数量的增长趋势图

图1:近十年我国智能门锁产量示意图

截止目前,我国智能门锁产业共计有生产企业1300多家,近2800个品牌。其中,智能门锁全行业排名前二十位的企业约占据整个行业产、销量的6成左右,且有一定的技术、生产等方面的积累,其它企业平均每品牌产能不足1万套,有近一半左右是贴牌生产,大部分的企业为纯组装型企业。

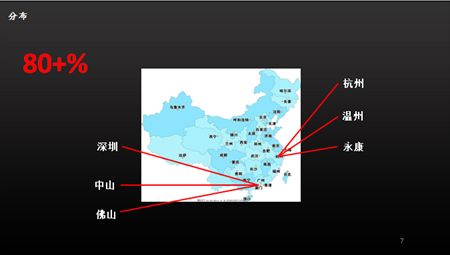

智能门锁集群主要分布在广东的深圳、中山、佛山等地,浙江省的杭州、温州、永康等地,两大省级产业集群共计约占全行业的智能门锁生产总量的百分之八十以上(如图2所示)

图2:我国智能门锁产业集群的分布

在产品种类上,目前我国行业主要的民用智能门锁种类有指纹密码锁、联网型智能门锁、纯密码锁、人脸识别锁、其它诸如纯刷卡、远程授权等类型的锁。在这其中,指纹密码锁和联网型智能门锁的行业生产量是最大的,约占全国的7成左右。

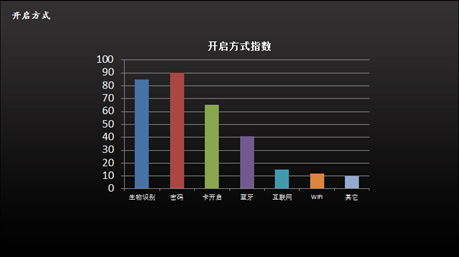

在开启方式上,由于组合型的较多,其中密码+生物识别开启方式是当前我国智能门锁行业应用最多的,其次是卡组合、蓝牙和互联网等方式,如图3所示。在生物识别技术应用上,目前指纹识别技术牢牢的占据着行业第一的位置,其次是人脸识别,指静脉识别、虹膜以及其它识别方式。

图3:智能门锁开启方式

随着互联网时代的来临,特别是移动互联网时代的高速发展,我国智能门锁的联网化趋势也越来越明显,在当前通讯技术的智能门锁应用上,蓝牙识别技术以其功耗、技术简单等诸多优点占据着首位,WIFI、ZigBee技术紧随其后。

智能门锁的结构主要分为锁体结构与面板结构,面板的结构因为需要放置大量的元器件从而在结构上发生了非常大的变化,特别是新结构的出现也越来越频繁,在当前智能门锁行业中,执手式结构仍旧居于主流地位,占据近8成的比例生产企业仍旧采用了执手式的结构方式,有近2成左右的产品采用的推拉式、自动锁等方式的结构,初步形成了百花齐放的状态。

在锁体结构上,目前居于主流的仍旧是传统的机械锁体,约占据6成左右的生产量,电子锁体开始逐步走向主流也占据了近四分之一左右的生产量,电动锁体由于其工艺要求高、生产难度大,目前仅限于部分高端智能门锁生产企业生产,居于第三位。

在面板的材质方面,由于锌合金以其价格、加工难度、表面处理难度等方面的诸多优势仍然占据着当前我国智能门锁面板材质的绝对主流地位,约三分之二的智能门锁产品采用了以锌合金材料为主的面板材料。其次是不锈钢,以其耐腐蚀性好、表面处理简单等方面居于第二位。其它应用到的材质还包括铝合金、铜、铁合金等在智能门锁的面板上。

二、智能门锁市场情况

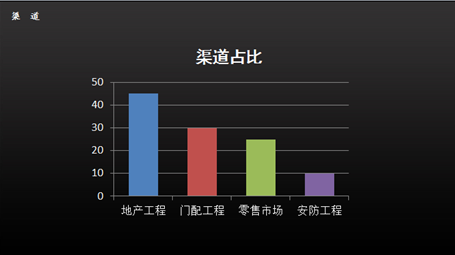

目前在生产企业和用户之间,我国智能门锁的渠道中间商主要有房地产开发商、门厂、安防集成商、代理商、分销商、零售商、电商等七种特征存在(如图4),主流销售的渠道包括了近十七种方式,可以将这十七种方式总结为四大主流渠道。

包括:地产工程渠道,即以地产工程销售为主的渠道商;门配工程渠道,即以和门厂配合销售的渠道;零售市场渠道,以零售终端为主的销售渠道;安防工程,顾名思义,以安防集成工程为主的渠道。当前市场,房地产开发工程渠道是智能门锁渠道销售的主流,零售渠道是最复杂也是增长最快的渠道。

图4:我国智能门锁渠道特征

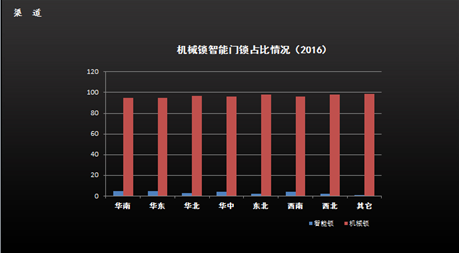

从零售渠道来看,目前我国智能门锁的市场占有率还是偏低的,从我们市场监测的数据来看,在相对好的华南、华东、西南市场,我国智能门锁的市场占有率还不到百分之十,最好的约占6个百分点左右,其它地区基本低于4个百分点,表明当前我国智能门锁虽然发展快,但仍然有很大的增长空间(如图5)

图5:我国智能门锁与机械门锁各区域对比图

在购买者的年龄及男女比率上,男性购买者占据着绝对主流地位,近8成的购买者或决策者是男性,其购买年龄主要集成在25-35岁以及35-50这两个年龄段,其中27-40这个年龄段是购买的绝对主力军。

在购买地点上,大部份的消费者还是选择在建材市场当中,但同比2016年有了较大幅度的下降,线下实体店和线上购买正逐步的走向主流的地位。

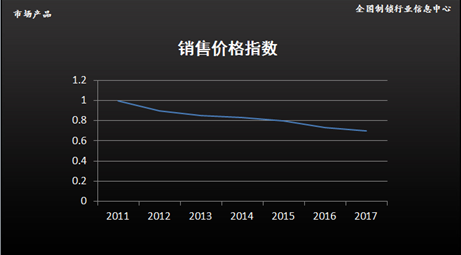

在购买价格上,从我们2011年有数据监测以来,价格是逐步下降的,如果以2011年为基数,截止至2017年为止,同比2011年,智能门锁线下价格已经下降近三成(如图6)。

但近一年来,随着人工费用增加、环保费用增加、原材料成本增加等诸多政策及产业因素,一些企业开始逐步的在价格上重新向上行,目前据我们监测数据,一线企业大部已经在年内完成了出厂价格年涨。

图6:智能门锁销售价格指数

在单店销售的指数上,目前单店日销量是逐年上涨的,特别是自2015年开始,这基本上与行业发展的频率是一致的,2011-2014年平衡向上,自2015年起,单店销售量直线上扬,在市场调研中甚至发现,单店零售日均过2把智能门锁以上的销售门店,这是历年来调研当中没有发现的。

在销售的款式当中,现代简约款、简欧风格款式及欧式古典款式占据着市场销售的绝对主流地位,调研数据统计三者之间绝占整个市场销售份额的近8成以上,中式和美式及其它款式的约占据不到两成左右的份额。

在消费者对智能门锁的产品需求上,当前智能门锁的质量和安全需要占据着绝对主流的地位,这同时也是消费者在选购智能门锁产品的基础性的需求,其次是外观、功能及品牌需求,这也是消费者购买产品的核心需要,第三是服务及其它,其中服务目前也越来越多的受到了消费者的重视,在购买的过程当中,对服务提出的问题也是越来越多,要求越来越高。

三、智能门锁当前存在的问题

随着智能门锁行业发展的越来越快,特别是近两年发展基本上年均增长一倍左右的速率,前景越来越好,大量的企业开始从事智能门锁的生产制造,随之而来的则伴生出诸多问题,特别是在今年的行业及市场调研当中,各种问题出现的频率越来越高,通过调研过程发现,以下四个问题是当前智能门锁行业发展存在的问题,这将会影响到行业未来的健康发展,亟待解决,主要包括:

制造装备跟不上企业规模扩张

我们预计2017年同比2016年全行业、市场销售的规模扩张近一倍,2016年同比2015年同样也是增长近一倍规模,2017年同比2015年增长了近四倍,龙头企业生产规模自2015年10万套数量级一跃到50万的数量级,增长速度非常迅猛。

但目前,主流生产企业的生产线除了电子制造方式,由于国内电子制造业的发达程度决定机械化、智能化生产较为普遍,其它生产方式,特别是总装线,还基本上停留在人工操作层面上。

虽然产品先进,但还没有完全脱离劳动密集型的生产制造模式,容易导致产品的一致性较差,工艺跟不上规模扩张,对未来的企业品牌发展、规模发展非常不利,容易陷入到发展的瓶颈当中。是当前我国智能门锁行业当中最为迫切需要解决的问题。

质量与产品不对等

智能门锁在其诞生之初,就是以高科技的形态出现在消费者面前,其给消费者印象即为高科技、高质量,而在当前随着行业发展越来越快.

但其发展时间过短,特别是爆发时间过短,前期的技术、产品的行业积累开始逐步的被消化殆尽,急需新的技术、产品的应用,发展时间短的弊病开始出现,特别是行业规模化扩张之后,则更为明显。

在行业调研当中发现部分智能门锁产品还未经过长期、准确的验证就已经开始投入市场,这样很赌博性质的投入对行业的伤害非常大,一旦间出现问题容易出现消费者对整个品类的不信任,这是非常值得我们注意的。

产品过剩而不是产能过剩

同质化现象随着行业的高速发展也越来越严重,很多的企业开始不顾品牌的发展和企业的积累,追求短期效益,仿冒、同款产品愈演愈烈,市场拼杀不靠品牌、质量,而靠款式.

直接导致了具备一定品牌知名度、产品质量好、功能人性化、满足需求、外观精美的产品供不应求,而大量的不具备上述条件的产品则产能严重过剩。这是对社会和行业资源的极大浪费。

价格与价值的不相符

智能门锁自发展之初,其基因决定了品牌化发展之路是必然的选择,而在实践当中,智能门锁行业也确实如此.

大量的企业在发展过程当中,基本摆脱或正在努力摆脱了传统性的靠数量、价格和面积致胜,但随着近两年智能门锁的高速发展,新兴的企业大量进入行业和市场,品牌积累不足。

中国制造业,特别是低端制造业的弊病开始显现,行业及市场的发展开始逐步出现以价格战为主的市场竞争,而且是非理性的价格战,这样非常容易导致智能门锁重新回归到价格竞争 的低层次竞争状态,对未来的发展非常不利。

四、未来智能门锁产业发展的趋势

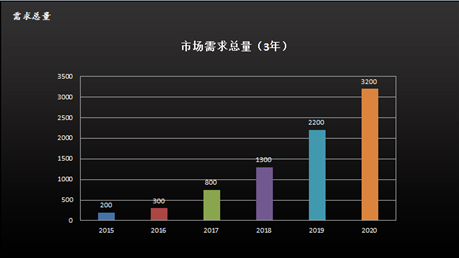

在未来的5-10年内,我国智能门锁的总需要量将会超过3000万套装,行业总产值将会突破1000亿元大关,行业的热点将会首先在一、二线城市爆发,市场的普及率将会大大提高.

同时随着一、二线城市的普及将会带动三、四线城市的大大普及,而且未来近五年,我国智能门锁还将维持当前的需求紧张局面,乐观估计未来在2020年我国智能门锁的总需求量将会达到3200万左右(如图7所示),其中满足需求的产销量将会超过2000万套。

在这其中,采用互联网技术和智能家居技术应用的联网型智能门锁将会占据绝对的主流地位,单机锁将会退出行业主流地位,在识别技术当中,生物识别技术仍将占据着绝对主流的地位,不过在生物识别当中半导体型指纹识别将会占据行业前列。

光学型指纹识别技术将会逐步居于半导体之后,总体看指纹识别技术方面的绝对值会增加,但相对值由于人脸识别技术的逐渐成熟,将会出现一定幅度的下降,其它如指静脉技术和、虹膜等技术仍将长期处于发展期,应用在一些特殊场景上,等待应用的逐步成熟。

在面板结构上看,执手式的智能锁在未来的五年内估会占据主要地位,无论是市场还是行业。但相对值将会随着推拉锁和自动锁的成熟出现下降,推拉锁和自动锁将会在整体结构上占据着一定的地位。特别是随着电动锁体的逐步成熟,生产门槛下降,有相当的可能出现自动锁和推拉锁整体比例的大概率上升,这也是值得注意的。

在外观、功能及质量的要求上,未来好的产品发展方向会朝着智能门锁“三要素”的发展模式,即:“高颜值、黑科技、多年伴我如初心”这三种要求,这三种分别代表着吸引要求,好的外观,即“高颜值”,产品核心要求,技术的功能需求及满足,即:“黑科技”,产品的基础要求,主要是在产品质量和安全性能上成为一种基础性的满足,而不是拓展性的满足,即:“多年伴我如初心”。

在品牌上的发展,未来智能门锁的品牌发展将会出现多种方向,其中以识别、功能、和营销三个方向最为关键,未来的智能门锁品牌一部分将会更加重视识别功能,即以性能价格比为基础的品牌识别功能将会走向市场的前台。

比如模仿小米公司的性价比路线的品牌,其性价比的标签将会非常明显;第二类则是以极致的功能体验为基础的品牌将会成为一大主流方向,这类主要强调功能性的体验,通过体验和口碑传播,形成独特的品牌发展格局;

第三类将会是以产品为基础的高超营销手段的品牌会受到消费者的追捧,这里强调两个词:“产品”、“高超”,没有产品为基础的品牌是伪品牌,没有高超营销手段的品牌也将会默默无闻,只有具备两个属性词的产品才能真正形成品牌效应。

在价格上,随着未来技术的逐步成熟,产能提升越来越高,对供应链的议价权的增加,特别是随着市场竞争的激烈,和中国市场的特点,未来的智能门锁的产品价格总体趋势还将是缓慢下降的,但不会出现非理性下降的主流,未来5年,市场品牌的主流价格将会处于1500-2500这个区间,相对于追求高品质的人群2500-3500也会有一部份市场。

由于智能门锁产品是重服务体验产品,产品的安装、售后等服务直接决定着消费者对产品的体验感,所以服务的问题,是目前行业的痛点问题,也是未来亟待解决的痛点,在未来的发展过程当中。

我国智能门锁的服务应该向着标准化服务方式前进,通过数据化的方法解决在服务过程当中碰到的一些问题,用流程化的服务方法解决消费者在产品服务过程当中的痛点,也只有这样才能真正的推动和促进我国智能门锁行业健康、有序的发展。

智能锁在我国将近20年的耕耘发展,无疑是一个非常缓慢的发展过程,随着高科技的发展与推广普及,人们科技意识逐步提高,尝试改变愿意体验智能锁的消费者越来越多,行业是好行业,你准备好了吗?

-

2018 中国智能汽车博览会2017-06-12 2478

-

中国灯具(Lamps and lanterns)市场研究分析预测2017-11-09 3773

-

2018-2022年全球智能家居市场报告:美国第一2018-11-01 2541

-

2018智能音箱出货量暴增95%,阿里稳居中国第一2019-02-25 7189

-

全球智能音箱保有量有望突破2亿台 中国市场增长最快2019-04-18 8015

-

Gartner发布Q3 2011智能手机市场报告2011-11-16 778

-

赛诺发布2018年第一季度中国智能手机市场报告2018-04-29 11319

-

印度智能手机市场2018年Q1市场报告,小米第一,荣耀首次跻身前五2018-04-26 5123

-

2018年Q3国内智能手机市场报告公布 排在首位的依旧是苹果2018-12-13 1043

-

智能门锁市场赛道竞争严峻 行业空间巨大2018-12-21 819

-

智能门锁行业的2018年 市场气象可谓风起云涌2019-01-11 780

-

奥维云发布2021年度智能家居市场报告2022-02-22 2333

-

爱立信移动市场报告解读2022-06-22 2090

-

爱立信发布最新《移动市场报告》2024-09-18 16173

-

爱立信专家解读最新移动市场报告2024-12-23 13409

全部0条评论

快来发表一下你的评论吧 !