AR/VR市场苏醒:2018全球将有178亿美元支出消费 商业领域极速增长

vr|ar|虚拟现实

描述

据IDC预测,2018年AR/VR将有望苏醒,将达178亿美元的消费支出,其中消费领域是最重要的消费支出,从产品设计到零售销售,AR/VR都具有巨大的潜力。游戏获成为消费者的主要的AR/VR用例,零售业是主要消费领域,其次是制造业和建筑行业。

据国际数据公司(IDC)预测,全球在增强现实和虚拟现实(AR/VR)上的支出将在2018年达到178亿美元,相比今年的91亿美元预计将增长近95%。IDC全球半年度增强现实和虚拟现实支出指南的最近更新显示,在预测2017-2021年的剩余时间里,全球对AR/VR产品和服务的支出将继续以类似的速度增长,五年复合年增长率达到了98.8%。

“虚拟现实将继续推动未来12-18个月的消费支出增长,因为消费者和商业用例都获得了动力。目前,来自公司的巨大需求,从产品设计到零售销售,到员工培训,都有巨大的潜力。” IDC设备和AR/VR项目副总裁Tom Mainelli说, “与此同时,增强现实市场将在短期内带来更适度的支出——智能手机和平板电脑上的移动设备,可能会吸引消费者的更多关注,而头戴式显示器将主要卖给商用用例。”

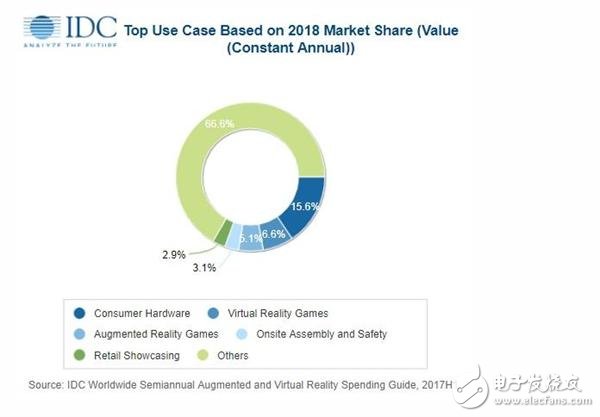

消费领域仍将是AR/VR产品和服务的最大单一消费来源,预计2018年全球支出将达到68亿美元。其中近四分之三将用于虚拟现实硬件和软件,而AR支出将由软件购买占据主导地位。在整个预测期间,游戏将成为消费者的主要的AR/VR用例。消费者AR/VR支出的五年复合年增长率为45.2%,到2021年总开支将超过200亿美元。

相比之下,2018年,商业领域将占到AR/VR支出的60%以上,到2021年,这一数字将增长到全球总量的85%以上。预计5个商业领域在整个预测中都将经历三位数的支出增长,由公共领域主导的五年复合年增长率为156.7%。2018年最大的商业领域将是分销和服务(41亿美元),由零售、交通和专业服务行业主导。第二大领域将是制造业和资源(32亿美元),在制造业、建筑业和离散制造业中平衡支出。零售业将是2018年AR/VR最大的消费领域,其次是制造业和建筑行业。

商业用例将因不同领域和行业而异。在分销和服务领域,零售展示和在线零售将是两个最大的用例,在2018年将花费超过9.5亿美元。在线零售业也将经历异常的消费增长,五年复合年增长率为225%。现场组装和安全生产、工艺制造培训和工业维护将成为制造和资源行业中最大的使用案例。在公共领域,基础设施维护和政府培训将是2018年的两个最大的用例。

“商业实体已经准备好接受虚拟现实,面向客户和内部用例。”IDC的客户洞察和分析的研究主管Marcus Torchia说,“这里有很多机会来开发商业级的硬件和应用程序,满足这些行业的需要。与此同时,基于手机的AR很可能会在短期内获得大部分的关注,许多公司已经在试验AR应用和服务。其中一些将是有用的,但很多是徒劳的,但是在接下来的12-18个月里,我们应该开始看到开发人员开始掌握AR的潜力。”

从地理上看,美国将是2018年AR/VR消费额(64亿美元) 最大的地方,其次是亚洲/太平洋地区(不包括日本) (51亿美元)和欧洲、中东及非洲 (30亿美元)。美国将在预测期内经历一些加速增长,预计将在2020年达到峰值。与此同时,除日本外的亚太地区将在预测结束时看到其支出增长有所放缓。这两个地区的五年复合年增长率都将超过100%,其次则是加拿大(复合年增长率139.9%)和中欧及东欧 (复合年增长率113.5%),成为增长最快的地区。亚洲地区增长最慢的地区将是日本,那里的复合年增长率只有36.5%。

全球半年度增强现实和虚拟现实支出指南研究了AR/VR的机会,并对这个快速增长的市场以及未来5年市场将如何发展提供了深入的见解。收入数据可用于8个地区、12个行业、26个用例和11个技术类别。与该行业的其他研究不同的是,这一综合支出指南旨在帮助IT决策者清楚地了解当前和未来的虚拟现实/虚拟现实支出的具体范围和方向。

-

2023年中国AR/VR市场支出规模将达652.1亿元2019-06-18 9155

-

预计2020年全球AR/VR支出将达到188亿美元,未来五年复合增长率为77.0%2019-11-28 11726

-

2015年中国MCU市场将达47亿美元2011-04-02 4730

-

SuperData:预计2020年全球虚拟现实VR市场规模可达280亿美元2016-12-15 2505

-

2017,VR技术将重新定义未来2017-03-14 4430

-

CCS Insight最新预测:VR/AR设备市场将达99亿美元2018-04-20 2134

-

2022年 基于位置的VR体验中心市值将达8.09亿美元2018-04-25 2554

-

2018-2022年全球智能家居市场报告:美国第一2018-11-01 2547

-

全球智能音箱保有量有望突破2亿台 中国市场增长最快2019-04-18 8024

-

2018年全球智能家居市场预测:消费支出总额将接近960亿美元2018-06-06 3248

-

支出规模第一,明年中国AR/VR技术投资规模超57亿美元2019-12-14 3193

-

2020年全球AR/VR支出规模达188亿美元,中国占全球市场份额的30%2019-12-22 1806

-

2020年全球AR/VR市场支出规模IDC预测2020-07-23 1415

-

IDC: 预计2020年AR/VR 市场全球支出规模将达到120.7 亿美元2020-11-05 6166

-

IDC 预计:2020 年AR/VR市场全球支出规模或将达120.7 亿美元2020-11-06 2771

全部0条评论

快来发表一下你的评论吧 !