中国家电业市场的现状 现“10年翻一倍”表现

科技金融

描述

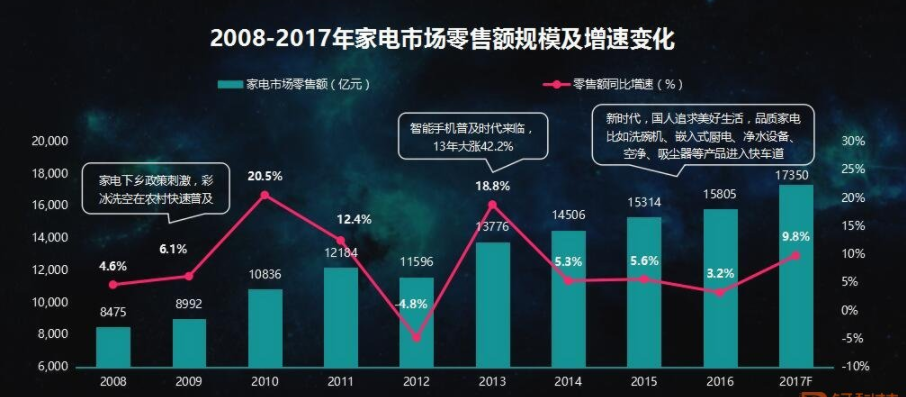

根据过去中国家电业市场规模来看,从2008年的8000多亿元,至到2017年实现了1.7万亿元,有人认为,“10年翻一倍”会是中国家电业市场的发展规律。

过去的10年,中国家电业零售规模的增长并不平稳,不少年份都有着大起大落的表现。如果从10年整个区间来看,10年来中国家电业零售规模翻了一倍。

看看具体的增长情况:

2008-2017年家电市场零售额,从2008年的8000多亿元,到2017年实现了1.7万亿元,大约翻了一倍。

再从具体年份来看,2012年在家电下乡、以旧换新等政策相继退出后,中国家电业零售规模有大幅下挫,除了2013年的恢复性反弹外,之后的年份增速都比较缓慢。

中国家电业市场规模,从2008年的8000多亿元增长到1.2万亿元,用了3年(2008-2011年),但从1.2万亿元增长到1.6万亿元,用了6年(2012-2017年)。

小编分析发现,中国家电业“10年翻一倍”表现,与中国经济的发展有着很多“巧合”。

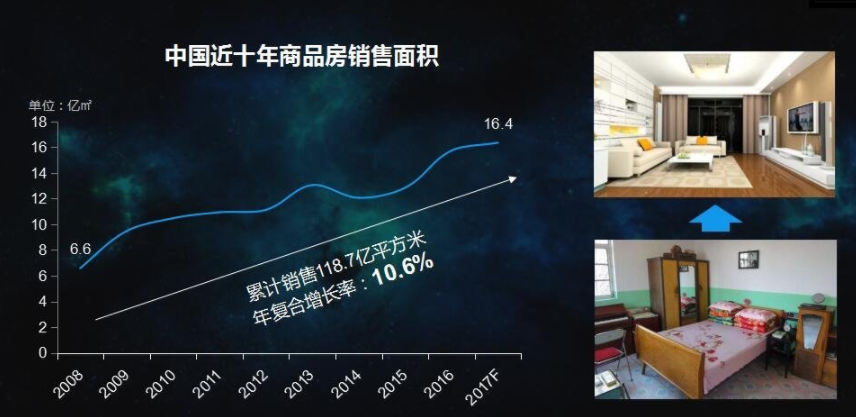

第一个巧合是房地产市场商品房销售面积。

小编注意到,2008年-2017年,住房面积持续增加,住房条件持续改善。从数据看,2008年中国商品房销售面积6.6亿平方米,2017年达到16.4亿平方米,十年间大约翻了1.5倍,累计销售面积118亿平方米,年复合增长率10.6%。

第二个巧合是城镇人均可支配收入。

小编注意到,2008年-2017年,中国城镇人均可支配收入从1.6万元增长到到3.7万元,也翻了一倍多,年复合增长率为9.8%。

从以上数据看,商品房销售面积十年翻了一倍多(约1.5倍),城镇人均可支配收入十年也翻了一倍多,这与中国家电业市场规模十年翻了一倍多的成绩,有着惊人的一致。

家电业的增长,与房地产市场的发展和人均收入的增长休戚相关,这是过去十年的经验总结,同样也有助于业界对于家电业未来十年的发展判断。

未来十年,中国家电业的规模还会不会实现“十年翻一倍”呢?从目前看,难度不小。

其一,普及型红利大幅减少。中国很多家电品类处于存量市场,很难再享受过去十年那样的普及型市场红利。

其二,地产市场告别高增长。中国的城镇化水平虽然还有一定的提升空间,但经过过去十年的发展,也逐渐逼近了高点位置(目前常住人口城镇化率超过了50%),房地产市场不会呈现过去十年那样的高速增长水平。

其三,经济增速趋缓。中国2017年的GDP超过了80万亿,是全球第二大经济体;人均GDP超过了8000美元,城镇人均可支配收入3.7万元,和中等收入国家的平均水平非常接近。随着经济体量的增加,经济增长水平会逐渐回落,未来十年再实现翻倍的增长,难度很大。

从以上分析来看,小编认为,如果将家电业的市场规模的增长与商品房销售面积、人均可支配收入的增长相联系的话,未来十年中国家电业的市场规模恐难再实现“翻一倍”的增长。

但对于中国家电业来说,规模绝对值的增长只是一方面,更重要的还是要实现有质量的增长,实现产业和产品结构的升级。

比如,中国家电业可以实现几个转变:从依赖普及型市场红利到享受技术创新红利的转变,从依赖简单的硬件销售到实现软硬一体商业模式的转变,从主要依赖大家电发展到实现大小家电、新兴品类家电共同发展的转变……

另外,未来十年中国家电业也不可能仅仅依赖于国内市场。全球市场方兴未艾,更广阔的全球市场才应是中国家电业的主战场。经过十年的发展,中国家电企业有很大的几率实现“大头在海外”的业绩格局。

- 相关推荐

- 热点推荐

- 家电业

-

大数据正改变家电业的“玩法”2015-12-25 839

-

[原创]印度家电展》迪拜家电展》印度家用电器展》2010-01-18 2127

-

中国家电博览会-AWE20152014-07-15 3264

-

2016年上海家电展/中国家电博览会/中国家博会AWE2015-09-16 2885

-

2016年中国家电展览会/上海家电展2015-10-28 2854

-

2016中国家电博览会丨上海AWE2015-12-11 2347

-

2016中国家电博览会(智能家居)2015-12-16 2808

-

2016中国家电展、消费电子博览会2015-12-17 2792

-

家电业麻烦大了:机器人产业大而不强2016-07-01 2787

-

中国家电人整装待发随时引领中国家电未来新征程2018-11-10 1168

-

中国家电业已经进入存量市场市场增长速度明显放缓2018-11-25 1588

-

2019年厨电行业在中国家电市场的发展2019-03-24 1740

-

家电业处于下行周期 智能化成家电业新的增长点2019-11-13 747

-

中国家电制造业“F4”的拐点在哪里?2020-11-16 2434

-

中国家电业出口为何能强劲增长?2021-03-04 2304

全部0条评论

快来发表一下你的评论吧 !