我国薄膜太阳能电池市场状况分析

电池

描述

我国薄膜太阳能电池市场状况分析

随着能源危机与环境污染的日趋严重,开发可再生清洁能源成为国际范围内的重大战略问题之一。太阳能是取之不尽,用之不竭的清洁能源,因此,开发利用太阳能成为世界各国可持续发展能源的战略决策。阳光发电是大规模经济地利用太阳能的重要手段。因此,对大阳电池的研究受到世界各国的普遍重视。无论是发达国家,还是发展中国家均制定了中长期发展计划,把光伏发电作为人类未来能源的希望。

目前,光伏发电在航天、通讯及微功耗电子产品领域已成功地占据了不可替代的位置。但做为社会整体能源结构的组成部分,其所占比例尚不足1%.造成这种状况的主要原因是灯日电池的成本较高。要使光伏发电真正成为能源体系的组成部分,必须要大幅度地降低成扒薄膜太阳电池在降低成本方面具有很大的优势,其中,硅基薄膜电池的优势更大,由于“基薄膜大”电池在降低成本方面具有独特的优势,使其自1976年一诞生,立即在全世界范国内掀起对硅基薄膜太阳电池的研究热潮。至今二十几年来在研究水平和开发应用方面均取得了长足的进步,使其在先伏领域占据了不可替代的重要位置。

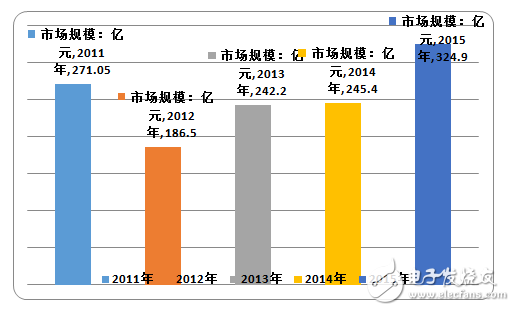

2015年国内太阳能电池行业需求量约21.66GW,销售市场规模约324.9亿元,同比2014年的245.4亿元增长了32.4%,近几年我国太阳能电池行业销售市场规模如下图所示:

2012-2015年中国太阳能电池行业市场容量

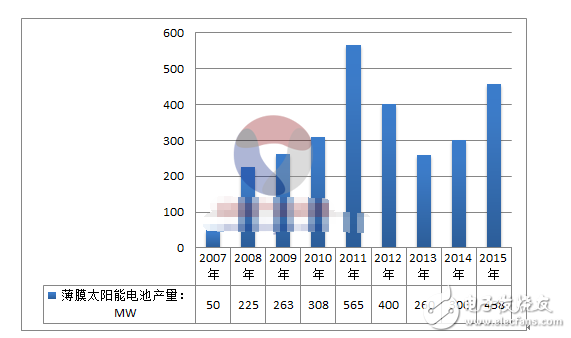

2009年,中国薄膜太阳能电池产量增长较快,主要是2008年投产企业较多,众多薄膜太阳能电池企业生产步入正常轨道。2009年,中国薄膜太阳能电池产量达263MW;2010年,中国薄膜电池产量为380MW,同比增长44.5%;2011年,中国薄膜太阳能电池产量达565MW。2012年中国薄膜太阳能电池产量为400MW;2013年中国薄膜太阳能电池产量达到了260MW,2014年中国薄膜太阳能电池产量达到了300MW,2015年中国薄膜太阳能电池产量达到了458MW。

2007-2015年中国薄膜太阳能电池产量情况

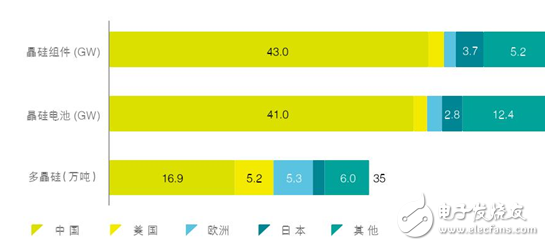

全球主要太阳能电池国家产量情况

智研咨询研究员彭新双认为,技术领先是光伏企业发展的关键所在。在我国,以汉能控股集团为代表的光伏企业正在推动光伏产业从一代光伏(晶硅模式)向二代光伏(薄膜模式)的升级,并且已经掌握了最有前景的技术。目前A股上市公司中涉及薄膜太阳能电池的公司主要有风帆股份、广东榕泰、天威保变和综艺股份等。2013年7月,汉能成功并购美国GlobalSolarEnergy公司,这是汉能继2012年并购德国Solibro和美国MiaSolé公司之后,在一年内完成的第三次海外技术并购。对GSE的并购,使汉能成为全球首家实现柔性薄膜太阳能组件大规模量产的公司,同时也标志着汉能通过全球技术整合,占据了薄膜光伏技术的最前沿。目前,汉能掌握非晶硅-锗、非晶硅-纳米硅、铜铟镓硒等7条全球领先的薄膜技术路线,薄膜太阳能组件量产转化率已达到15.7%,研发转化率最高已达19.6%。

据悉,汉能的薄膜技术不仅在国内是第一,在世界上也位居先列,而且拥有自主知识产权。其领先地位主要表现在原材料消耗少、能量回收期短、、可制成柔性薄膜组件、产品多样化等方面。

目前,汉能已在四川、广东、海南、浙江、山东、江苏等地投资建设了太阳能薄膜发电产业研发制造基地,总产能达到3吉瓦。同时,汉能在全球进行电站资源开发,已与新疆、内蒙古、宁夏、江苏、海南、山东、河北等省区以及欧洲多国签订了约10吉瓦的太阳能薄膜电站建设协议。

中国的薄膜生产商在很大程度上要依靠外国的供应商,这有可能导致一些主要的原材料供不应求,例如一些目标材料、导电玻璃和硅烷气体。德国贺利氏(Heraeus)公司供应中国目标材料超过60%。在导电玻璃方面,日本的NSG集团和美国AFG工业公司占据中国相当大的市场份额。

薄膜电池的广泛应用也有市场障碍,当前多晶硅缺料的问题正在缓解,价格也大幅下降,这势必冲击各类薄膜电池在成本上的优势。此外,资料显示,薄膜太阳能电池的设备投资,几乎是晶体硅电池设备投资额的10倍,筹资难度增高。中国国内薄膜电池产业起步更晚,受生产设备和技术瓶颈的制约,产业发展一直缓慢。

薄膜太阳能电池生产设备复杂昂贵,尤其是关键设备,更是高达上千万美元,长期以来一直被欧洲、美国和日本的企业垄断。目前,生产设备制造成本占我国薄膜太阳能电池发电成本的七成左右,这导致电力上网价格比传统电价高出一大截,其产业化瓶颈十分明显。

薄膜电池中的CIGS电池较具发展潜力。薄膜涂层电池由于低成本特点,转换效率不断提升,未来市场份额势必会明显增长,薄膜电池行业增速将继续高于晶硅电池行业增速。目前主要是材料成本较高,需要配置追日聚光系统,因此应用受限。

薄膜电池行业在最近几年才成规模,不论技术水平、行业成熟度、供应链等均处于逐渐成熟的过程中。首先从供应链看,薄膜电池产业链也处于新建过程中,部分原材料;其次,其设备接近专业设备,价格高昂,设备商的利润空间很高,因此生产和检测设备需重点关注。

薄膜太阳能电池还需要进一步降低成本和提高效率。技术和设备成本是制约的关键。应当实现薄膜产业高端装备国产化,扩大薄膜电池的产量,以规模化带动成本降低。

根据国家统计局数据测算,到2020年,我国城乡房屋建筑面积约为890亿平方米,以东、南、西墙墙面积的15%、屋顶面积的10%计,直接市场规模超过10万亿元,间接市场规模达30万亿元,相当于我国汽车市场的3-5倍。即使按照10%的转化率和太阳能平均每年1300个发电小时计算,装机规模相当于368个葛洲坝或45个三峡,可替代全社会30%左右的年用电需求。而对于薄膜发电技术来说,凭借其独特的优势,在光伏建筑一体化(BIPV)领域是极具市场竞争力的。

虽然薄膜电池尚未形成产业化,在转化效率方面也低于晶硅电池(美国MiaSole15.5%、德国Manz14.6%),但CIGS薄膜电池转化效率以1-1.5%/年提升。因此,五年后薄膜电池转化效率有望超过晶硅电池,加之规模化的形成,届时综合成本将低于晶硅电池,将会成为市场的主流选择。

从近几年薄膜电池的发展势头来看,铜铟镓硒是其中唯一增长的薄膜类电池。薄膜电池材料消耗少、制备能耗低、组件生产可在一个车间内完成,成本优势明显。如果薄膜电池组件效率与晶硅电池相差无几,其性价比将是无可比拟的。在柔性衬底上制备的薄膜电池,具有可卷曲折叠、不拍摔碰、重量轻、弱光性能好等优势,将来的应用前景将会更加广阔。加之光伏建筑一体化等分布式光伏的应用,预计5-10年后,薄膜电池将占据30%以上的市场份额。

- 相关推荐

- 热点推荐

- 薄膜太阳能电池

-

你了解哪些薄膜太阳能电池4大薄膜太阳能电池介绍2021-03-17 4286

-

薄膜太阳能电池前途在哪_薄膜太阳能电池有哪些2018-01-30 33986

-

薄膜太阳能电池有哪些2018-01-29 5619

-

薄膜太阳能电池与传统太阳能电板的不同_薄膜太阳能电池详细说明2018-01-24 7524

-

太阳能电池材料与分类及太阳光的光谱分析2017-09-28 2109

-

太阳能电池该如何“瘦身”2016-01-15 4821

-

薄膜太阳能电池原理及应用技术2009-12-28 2093

-

薄膜太阳能电池2009-11-07 2180

-

薄膜电池争宠太阳能电池市场2009-11-04 502

-

什么是有机薄膜太阳能电池?2009-10-30 3643

全部0条评论

快来发表一下你的评论吧 !