地平线港股上市!拟募资54.07 亿港元,上半年排名ADAS解决方案装机量第一

地平线港股上市!拟募资54.07 亿港元,上半年排名ADAS解决方案装机量第一

描述

电子发烧友网报道(文/莫婷婷)10月24日,智驾科技企业地平线正式在港交所挂牌上市,股票代码为9660.HK。

此次上市,地平线拟筹资54.07 亿港元,成为年内港股最大的科技IPO。上市首日,地平线开盘价报5.12港元,大涨28.32%。截至收盘,地平线报4.28港元/股,市值超550亿港元。

地平线作为国内领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,在国内智能汽车产业快速发展时,一同迎来快速的成长。灼识咨询的数据显示,2023年中国本土OEM中提供的高级辅助驾驶解决方案装机量排名中,地平线排名第二,市场占有率为21.3%;2024年上半年夺得第一,市占率上升到35.9%。

截至目前,地平线软硬一体的解决方案已获得27家OEM(42个OEM品牌)采用,装备于290款车型,其中,中国十大OEM均已选择地平线的智驾解决方案。

2019年地平线推出高级辅助驾驶解决方案Horizon Mono,2021年推出高速NOA解决方案Horizon Pilot,2024年4月,推出了新一代车载智能计算方案征程6系列,高阶自动驾驶解决方案Horizon SuperDrive,地平线预期Horizon SuperDrive将于2024年开始通过算法及软件授权创收并于2026年开始量产。

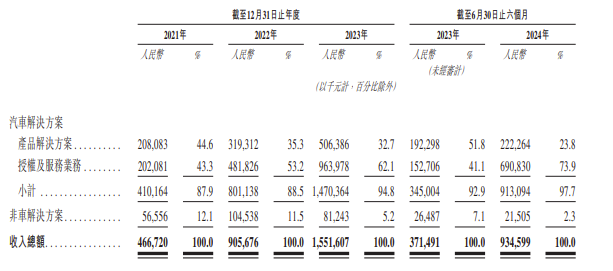

在营收方面,地平线在2021年、2022年、2023年实现了营收的增长,分别为4.67亿、9.06亿、15.52亿,今年上半年的营收达到9.35亿,总计营收超38亿元。

在汽车产品解决方案之外,地平线的授权及服务业务的营收也在增加。地平线表示,这主要是由于ADAS和AD解决方案及相关服务的各种算法、开发工具和软件的授权需求强劲增长所致。2023年,地平线向酷睿程授权使用高级辅助驾驶及高阶自动驾驶解决方案相关的算法及软件。2023年及截至2024年6月30日止6个月,分别从酷睿程获得的收入627.3百万元、351.6百万元人民币。

从毛利率来看,报告期内,地平线的毛利率分别为70.9%、69.3%、70.5%、79.0%。2024年上半年,产品解决方案的毛利率为41.7%,授权及服务业务的毛利率高达93.0%,可见授权及服务业务为其毛利率贡献显著。

对于未来毛利率的维持,还得看地平线能否维持目前的利润水平,并推出具备高利润的新解决方案。地平线表示将通过实施持续创新、供应链管理和完善及业务组合优化来优化公司毛利率。

对于实现净利润增长,或许会成为地平线上市之后的重心。智驾芯片厂商的商业化之路必须面对的是高研发投入,2021年至2023年,地平线的研发投入分别为11.4亿元、18.8亿元及23.6亿元。

值得一提的是,地平线还有大量未批量生产的车辆的潜在订单,招股书显示截至2024年6月30日,尚未实现量产的车型占地平线已获得定点的所有车型的50%以上,在所有定点中,超过135款车型正处于量产开发阶段。这将为其接下来的发展,甚至贡献出未来几年的收入。

随着智能驾驶市场的发展,地平线作为产业链上关键的企业,将持续受益于市场的增长。

灼识咨询的资料显示,2023年高级辅助驾驶技术在全球及中国乘用车市场的渗透率均超过 50%。预计到2027年,中国乘用车部署的驾驶自动化解决方案中将有接近一半是高阶自动驾驶解决方案,而到2030年,此比例将进一步提高到80%以上。

谈及未来的增长策略,地平线在招股书中提到,公司将持续丰富解决方案组合,包括开发基于下一代硬件的更先进的高阶自动驾驶解决方案。该等硬件的架构更优化,性能更强,安全标准更高,与更多类别传感器兼容。

同时,地平线还将继续投资于与新一代硬件协同设计及优化的先进算法及高阶自动驾驶应用软件,以进一步优化效率、提升性能及尽量减少延迟。这些解决方案将推进全场景城市NOA功能的迭代。

-

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿2025-08-29 8024

-

智驾科技企业地平线登陆港交所2024-10-28 1498

-

中国自动驾驶第一股的地平线机器人正式上市2024-10-25 3224

-

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程2024-10-24 5240

-

智能驾驶企业地平线拟赴港上市2024-03-27 1090

-

“港股激光雷达第一股”速腾聚创成功上市2024-01-07 2012

-

零跑募资62.79亿港元研发先进汽车智能技术2022-09-30 877

-

恒大汽车拟融资5亿港元2021-11-10 1415

-

百度据悉计划最快在 2021 年上半年在港上市,至少募资 35 亿美元2021-01-07 2384

-

地平线拟筹资加速自研AI芯片进程2020-12-23 2676

-

2016上半年中国半导体产业研究报告2016-06-30 5793

-

2014年上半年最热TI参考设计精选2014-07-04 2490

全部0条评论

快来发表一下你的评论吧 !