航拍无人机市场发展现状与趋势详解

军用/航空电子

描述

航拍无人机是民用消费级无人机中非常流行的应用领域,国内主流的无人机厂商中,其中有42.8%是从事专业航拍的无人机厂商。在“互联网+”的热潮中,通过搭载高清摄像头,小型无人机可以在高空拍摄/录制影视素材,包括极限运动航拍作品、风景航拍作品以及商业宣传片等,无人机航拍在社区视频平台中愈加受欢迎。

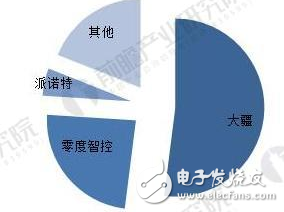

图表1:消费无人机市场不同业务厂商市场占比(单位:%)

航拍无人机市场规模日渐增长。前瞻测算,2017年,我国航拍无人机市场规模约40多亿元,中国航拍无人机市场将以86.5%的年复合增长率快速成长;到2020年,市场规模达将达250亿元人民币。

图表2:2017-2020年中国无人机航拍市场规模及预测(单位:亿元)

航拍无人机核心技术拥有者少,市场集中度高

消费级航拍无人机的关键技术包括飞控系统、智能识别、跟踪、数据传输、亐台系统等技术,而我国国内消费级航拍无人机行业中,仅有少数企业具有自主开收控系统等关键部件的能力,大多数企业使用大疆创新、零度智控等公司开收的系统平台。

根据《2018-2023年中国无人机行业市场需求预测及投资战略规划分析报告》数据,虽然国产无人机市场前景广阔,但行业本身也存在着研发短板,国内已有近200家无人机生产企业,但是拥有核心技术的却不到10家,95%以上的企业大多从事的是组装业务,缺乏自主研发能力。同时,中国航拍无人机市场出货量前三名厂商分别为大疆、零度智控、派诺特,其中大疆占据了52%的市场份额;零度的小型航拍无人机在2016年第三季度开始大规模出货,零度无人机夺得24.3%的市场份额。

图表3:中国无人机航拍市场竞争情况(单位:%)

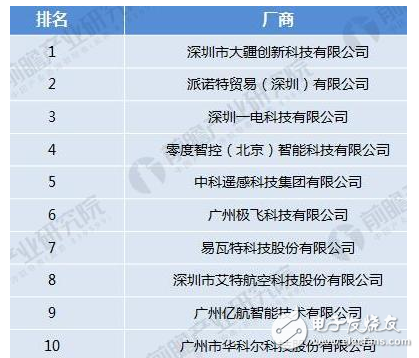

图表4:2017年中国十大航拍无人机企业排名

航拍无人机市场增长放缓

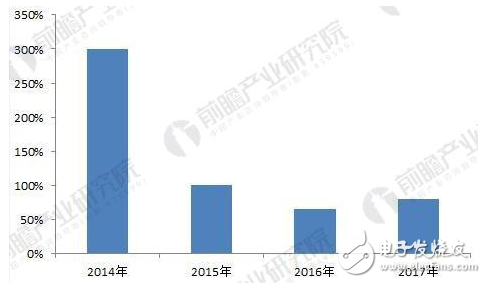

2017年12月,中国航空运输协会发布报告指出,经过前三年飞速发展,国内消费级航拍无人机因技术发展、使用场景、市场格局固定等因素,已暂时进入缓慢发展时期。这一观点在业内龙头—大疆创新近年来的数据得到了一定程度上的验证。根据前瞻产业研究院的监测数据,自2013年,大疆创新在之后的营业收入增速呈下滑趋势,2014年至2015年,增速分别为300%、100%;而2016年至2017年,增速分别为65%和80%。

图表5:2014-2017年大疆创新市场规模同比增幅(单位:%)

由于航拍工具昂贵,飞行控制具备一定风险,人才培训需要时间,专业航拍报价不够亲民等因素,专业航拍市场没有被点燃。加上近一年来“黑飞”事件频发,各地未建立起完善的行业标准与规范,致使航拍无人机在多地被“禁航”。前瞻认为,一段时间内,航拍无人机专业的从业资质办理难度可能加大,航拍、航测、航检等服务的价格居高;同时,航拍无人机在培训之后极有可能被规定在一定范围内使用。航拍无人机现在所受监管力度加大,短期可能会经历行业恐慌,而一旦立法出台,民众和航拍无人机厂商有了明确的行为指南,行业会很快进入可控的发展期。届时,市场上技术成熟,运营成本下降,竞争日渐充分,人才供给充沛,市场需求也会水涨船高,航拍无人机发展空间巨大。

- 相关推荐

- 热点推荐

- 无人机

-

深圳成为航拍无人机“制造之都”2016-01-21 4957

-

智能植保先锋,亿天航植保无人机2016-02-27 3432

-

【ELF灵翼自拍无人机申请】灵翼航拍无人机测评2016-04-19 2896

-

限制无人机发展的因素有哪些2016-06-08 3839

-

无人机飞手紧缺 看无人机行业发展趋势如何?2016-06-28 4191

-

都在谈论无人机:教你10种利用无人机赚钱的方法2017-02-17 11648

-

大疆航拍无人机航拍体验前所未有2018-09-04 4258

-

航拍无人机有适合新手入门的款式2018-09-12 2958

-

无人机航拍倾斜摄影案例2017-02-15 1136

-

新视角带来新冲击,无人机航拍需要注意哪些事项呢?2018-07-16 2021

-

在利用无人机航拍时需要注意什么2019-08-01 2806

-

从消费级航拍市场到行业应用市场 无人机的竞争已经开始转场2019-11-21 1337

-

无人机的六大航拍技巧2020-05-11 7618

-

无人机航拍存在哪些问题,有什么方法解决2020-08-03 5645

-

无人机航拍器怎么实现防水透气2021-04-17 2267

全部0条评论

快来发表一下你的评论吧 !