从资本开支、盈利能力和产业政策扶持找出真正风口行业的系统性投资机会

电子说

描述

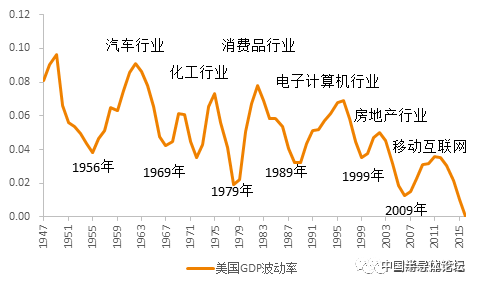

回顾二战后的美国经济,每个朱格拉周期都对应了一个主导产业的系统性投资机会:60年代汽车三巨头、70年代化工三巨头和石油三巨头、80年代消费品行业“漂亮50”、90年代计算机和移动通信、00年代房地产金融、10年代移动互联网和新能源。

中国改革开放后的38年,基建一直是最明显的alpha,地产的98年-08年是黄金时代。2013年后基建+地产拉动投资的老模式动力开始衰减,一面是旧经济的旧周期指标开始钝化,另一面是新经济在孕育。

风强于猪,产业周期的车轮在向前转,人工智能、移动支付、智能物流等方面印证了中国的新经济在崛起。资产配置的核心是选择风口,系统性的投资机会来自于新经济的产业机会,而不是旧经济的供给侧出清。

我们从资本开支、盈利能力和产业政策扶持三个角度出发,找出“真正风口行业”的系统性投资机会。

1

站在未来的风口上

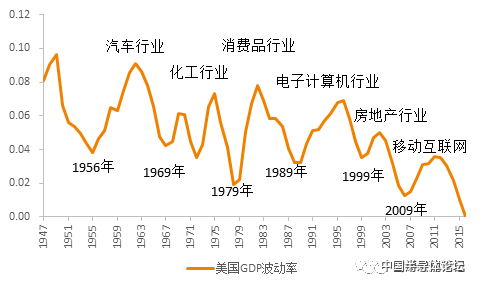

资产配置的核心是产业,产业更替是朱格拉周期的本质。每次朱格拉周期的开启都对应着一个主导产业,抓住了主导产业就是抓住了系统性的投资机会。

回顾二战后的美国经济,每个朱格拉周期的背后都对应了一个主导产业。这个主导产业在10年间用技术进步或全球化需求驱动该产业的投资周期。

比如:

-60年代的汽车产业(汽车三巨头通用、福特、克莱斯勒);

-70年代的化工产业(化工三巨头陶氏、杜邦、拜耳与石油三巨头埃克森美孚、壳牌、BP分庭抗礼);

-80年代的消费品产业(食品:百事、可口、麦当劳;医药:辉瑞、默克;日用品:宝洁、吉列,当年的“漂亮50”);

-90年代的计算机和通信产业(微软、英特尔、惠普、摩托罗拉、AOL等);

-2000年代的房地产和金融产业;

-2010年代的移动互联网和新能源产业(FAAMG、特斯拉等)。

图1:产业更替是朱格拉周期的本质

回顾中国改革开放至今的38年,每个朱格拉周期也对应了不同的主导产业:

-1980-1989:工业(大国企)、基建;

-1990-1999:工业(民企、民族品牌涌现)、基建;

-2000-2009:地产(黄金时代)、工业(中国制造,对外贸易)、基建;

-2010-?:基建、地产(白银时代)、互联网、金融。

图2:中国的朱格拉周期对应的主导产业

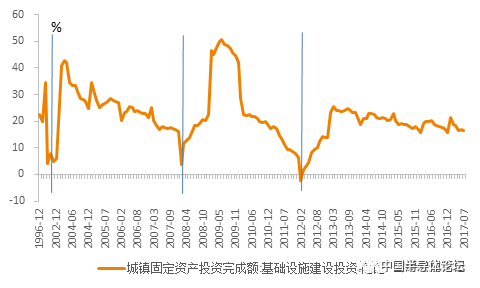

改革开放之后的三十年,基建一直是中国经济最明显的alpha。“要想富先修路”的口号在中国深入人心。过去三十年,中国在基础设施建设上也取得了巨大的成就,与基建相关的行业出现了系统性的投资机会。

-中国高铁线路已突破2万公里(截至2016年9月),目前占世界高速铁路轨道的65%;

-中国具有强大的基础设施建设能力(修桥、铺路、盖楼、挖港);

-中国具有世界领先的高压输电技术和港口机械技术;

-中国是世界太阳能发电量和风力发电量最大的国家。

随着新技术的出现和可持续发展对可替代能源的需求,基建产生的系统性投资机会也一直在改变。

图3:中国的基建行业一直是明显的系统性机会,但正在减弱

房地产行业的系统性机会是从1998年的“房改”开始(终止了福利房分配制度,开

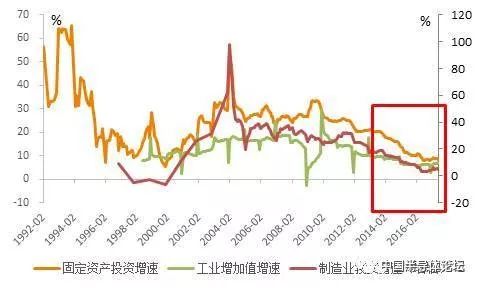

从2013年开始,中国改革开放之后的第一个金融周期开始见顶。在更高等级的金融周期的压制下,朱格拉周期开始发生钝化,用通俗的话讲就是:地方政府和国企需要去杠杆,杠杆转移给居民的空间也很有限,所以靠基建+地产拉动固定资产投资的老模式动力开始衰减,旧经济的固定资产投资周期自然也无法大幅回升。

2013年开始,中国GDP增速下台阶,工业产出和固定资产投资反映出的旧经济开始在底部钝化。旧经济的旧周期经济指标(固定资产投资,工业增加值,制造业投资)出现钝化,本质是旧经济的钝化。另一面,新经济正在孕育。

图5:旧经济的旧周期指标钝化

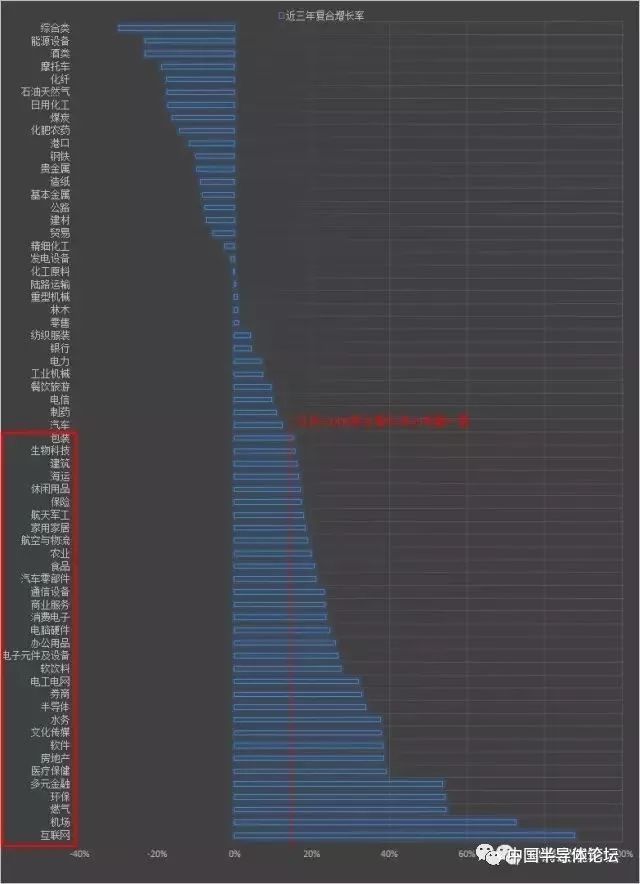

数据不会说谎。下图是我们选取了A股64个细分子行业,对比过去三年(2014-2016)上市公司的资本开支平均增速。这种新旧经济的分化是不言而喻的。

一边,旧经济行业的年均资本开支都在负增长。虽然旧经济的假周期(供改环保限产-价格上涨-利润回升)给上游的资源性行业和有垄断优势的国企带来了资产负债表的修复和业绩估值双提升,但价格上涨又会抑制中下游的实际需求和利润,最终带来名义周期的均值回归。旧经济的假周期的行情演绎到极致是剧烈的反向。

另一边,A股有一半行业的资本开支的复合增长率超过14%,按照简单的“70规则”,这些行业规模最多5年就可以翻一番,这些行业大多数是新经济(高端制造业、制造服务业、高端服务业)、受益于消费升级的消费品产业、受益于技术升级的传统产业。有1/6的行业的资本开支增速超过35%,意味着最多2年就可以翻一番。

图6:风口比猪更重要(A股64行业2014-2016年资本开支复合增长)

朱格拉周期(产能投资周期)的车轮是向前转的。不能机械式地从旧经济的“供给出清-集中度提升”去推断产能投资开启。产业的机会从来不会简单重复,一个产业的收缩,往往意味着另一个产业的机会。

举一个例子:

2012年,柯达停掉了胶卷生产线,之后胶卷价格一路上涨,很多怀旧的摄影爱好者在冰箱里屯了上千卷胶卷,现在1卷柯达400胶卷在亚马逊上也能卖到6美元。柯达会因为胶卷供给出清-价格上涨而开启胶卷的产能新周期吗?胶卷去产能后大涨,你会选择投资胶卷企业还是影像传感器产业链呢?事实上,柯达在2012年就退市了,2013年破产重组成为以卖专利为主的新柯达。

新旧经济的更替也会带来产业内部的分化。

举一个天天都在涨的例子:

一辆新能源汽车的整车制造成本只占28%,而零部件成本占到72%;相比之下,一辆燃油汽车的零件成本只占50%左右。新能源车的技术核心是“三电”(电驱动、电池、电控)等零件而非整车。当2017年新能源汽车销售走高后,汽车零部件和整车制造的固定资产投资出现背离。汽车零配件固定资产投资迅速增长,从3月的10.9%上升至6月的18.3%,而整车固定资产投资降至0。

图7:新能源车的朱格拉——汽车整车和零件投资分化

资料来源:WIND,天风证券研究所

资产配置的核心是选择风口产业。中国的新经济在崛起,系统性的投资机会来自于新经济的产业机会,而不是旧经济的供给侧产能出清。

2

风口中的风口

宏观周期的本质是产业的新旧更替。产业新旧更替是每十年一次的浪潮(趋势),如果一波浪潮(趋势)还没有结束,任何力量都很难与之相抗衡;当一浪过去之后,任何外力都很难维持它的高潮。

图1:美国产业更迭与GDP波动

有投入才会有产出。长期看,劳动力的增长是稳定的,而企业投资(资本开支/CAPEX)形成的资本存量是经济增长的主要边际驱动力。产业新旧更替的背后,是新技术和资本的结合。

长期看,企业家总会把钱投到劳动生产率更高的产业中,而产业是劳动生产率的载体。所以,不管是中国还是美国,企业资本开支和劳动生产率(labor productivity)都是高度相关的。

以百年老店通用电气(GE)为例,1890年以有线电起步,1919年开展无线电业务,20年代成立传媒、电视公司,30年代进入金融领域,40年代推出喷气式发动机,50年代建立商用核电站,60年代发明半导体激光器,80年代在医疗领域推出MRI,90年代制造火星探测器……GE不断将上一个浪潮赚到的利润投入到下一个浪潮的风口产业,在历次技术革命中都没有落伍。

打造属于你的“AlphaGo Zero”赚钱机器人!

沿着资本开支在行业之间的转移方向,我们选择了近三年资本支出复合增长率在14%以上的行业,这意味着这些行业的资本规模平均每5年翻一番。

这些行业去掉金融和地产,按照CAPEX增速从高到低包含了近30个行业:互联网,机场,燃气,环保,医疗,软件,传媒,水务,半导体,电工,饮料,电子元件,办公用品,电脑硬件,消费电子,商服,通信,汽车零部件,食品,农业,航空物流,家居,保险,海运,建筑,生物科技等。

然而,资本开支并不是盈利的保障。新兴产业在概念刚刚萌发时,需要大量资本研发产品、开拓市场,而这往往导致行业初期没有利润产生。从投入到产出到回报,不仅需要时间,也需要能甄别伪增长的眼光。

债务扩张带来的资产价格泡沫往往会掩盖伪增长的真相。1990年代中期蓬勃发展的互联网行业在其大部分成长时期经营都无法盈利。科网泡沫之前,PE/VC市场以及纳斯达克对企业宽松的净利润要求使得很多dot-com公司仅仅因为网站访问量,就可以获得几千万美元的融资。这些企业有大量的资本开支但没有净利润。

从1995年起,互联网行业的EBITDA增速远远跟不上与资本开支CAPEX上升的速度。资本开支直到1999年中才开始回落,之后便是2000年的科网泡沫破灭。

图5:美股IT EBITDA在2002年左右开始加速赶上CAPEX支出,投资回报率提高

EBITDA和CAPEX的走阔意味着业务扩张速度不及资本支出的速度,背后的原因可能是市场的扩容跟不上竞争者的增加,或是公司没有把钱用在刀刃上(挥霍无度),科网泡沫中两个因素都有。

只有形成高收入—高利润—高资本投入的良好循环,公司的资本投入和管理决策才可被称为理性。

基于此,我们用企业折旧、摊销和利息前的利润(EBITDA)衡量企业的盈利能力,对高资本开支(CAPEX)行业的EBITDA复合增长率进行排序,筛选出复合增长率大于14%的行业。

但是,这些还不是最终的“风口中的风口”。因为资本开支和主营收入利润的高增长,既可能是风口行业的趋势,也可能是传统行业在商业周期中的繁荣。决定风口的是趋势,决定趋势的是需求。

以半导体和钢铁为例,对于你身边的手机、平板、笔记本等所有电子产品来说,半导体之于电子行业,就类似于钢铁之于现代工业,是“原材料”。半导体和钢铁一样,产品标准化程度高、行业具备规模效应,因此也具有强周期属性。

但是跟钢铁不一样的是,信息化建设相比钢筋水泥的基础设施建设,还远没有完成。如果未来一切非物质消耗品都将信息化,那么对半导体的需求还有非常大的空间。

今年京东方(BOE)的彻底爆发,离不开过去几年的产业布局,也离不开产业政策的扶持。京东方之前连年亏损,靠政府补贴摘掉ST帽子,曾经也不受投资者看好。但是,京东方在政策扶持下“反周期投资”,在价格下跌、产能过剩、其他企业削减投资的时候逆势扩产,通过大规模生产进一步下杀产品价格,从而逼竞争对手退出市场,最终换来了行业的龙头地位。

产业政策扶持是一把双刃剑,光伏是一个反例。2004年开始,德国、西班牙、意大利等国相继出台新能源补贴政策,使得国内的光伏企业看到了巨大的的市场,不断扩张。2012年中国的光伏行业,政策性补贴刺激短期资本过度涌入,光伏行业产能过剩。2013年,世界最大的光伏企业无锡尚德宣布破产重组。

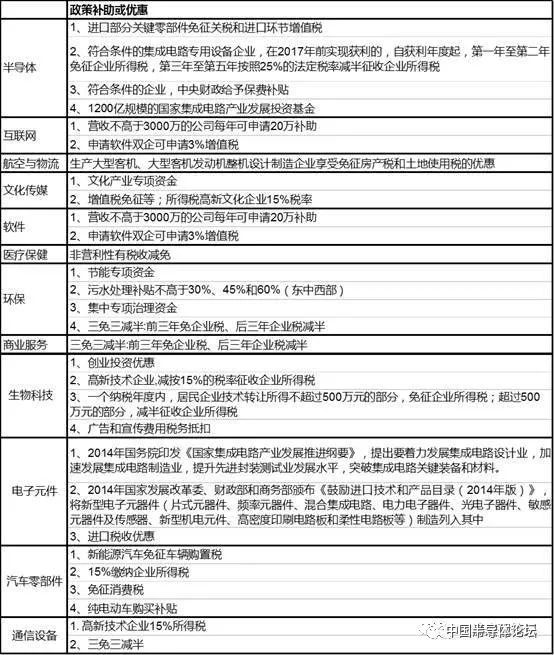

需求仍然是关键因素。我们从资本开支、盈利能力快速上升的行业中,谨慎地筛选出有产业政策支持的行业:

表1:风口行业产业政策汇总

综合来看,环保、半导体、互联网、航空物流、软件、生物科技、电子元件、汽车零部件、通信设备等行业的投资、利润以及政策支持都较为出众,是“风口中的风口”。

-

半导体新增投资247亿元,半导体资本开支大幅增长2018-05-21 93372

-

电信重组之产业链机会2008-06-02 4188

-

杭州电子商务产业高速发展-谷乐电子商务园网商云集2010-09-19 5505

-

电子元器件:继续中长线布局新兴产业2011-11-22 3479

-

电子元器件景气触底 周期投资机会将显现2011-11-24 2131

-

政策支持 IC解密成最热投资产业2014-04-15 3557

-

动力电池行业有哪些机会与挫折?2017-02-10 2904

-

机器人行业周报-政策与园区2018-05-08 2858

-

关于芯片行业的前世今生2020-04-30 3493

-

国家氢能产业政策:氢能源股票龙头及上市公司 精选资料分享2021-08-31 4778

-

生态伙伴 | 华秋硬创联合长虹创投,共同打造更优生态系统2023-07-31 748

-

人工智能产业政策体系已基本成型,并正在形成良好的央地联动效应2018-08-02 3648

-

景旺电子盈利能力领跑全行业,PCB产业转移迎来全球机会2018-08-08 4877

-

我国的机器人产业的这些扶持政策你了解吗快来了解吧2018-12-15 13258

-

半导体产业2021年盈利预计将超3成,电信设备的资本开支将激增2020-12-10 1832

全部0条评论

快来发表一下你的评论吧 !