高端产品营收占比24.16%,鼎阳科技盈利能力持续提升!

描述

10月31日,鼎阳科技(688112.SH)发布2024年第三季度报告。报告显示,第三季度鼎阳科技实现营业收入13,089.28万元,同比增长14.29%,归属于上市公司股东的扣非净利润3,274.56万元。在营收和毛利率同比增长的同时,第三季度上涨幅度回升,经营业绩显示出了企稳态势。

经营业绩呈现企稳态势的同时,三季度鼎阳科技亦发布2款重磅新品,在10月更是发布了全通道采样率升级为20GSa/s的SDS7000AP新型号,以及SDM4000A系列五位半/六位半数字万用表,进一步丰富了公司的产品线,标志着鼎阳科技高端产品战略布局渐次展开,为未来营收增长注入强劲动力。

时域射频新品迭出,现有产品矩阵持续拓宽

自成立以来,鼎阳科技一直贯彻以研发为核心的发展战略,产品的研发进程进展频频,后续产品也蓄势待发。2024年第三季度,鼎阳科技发布SPS6000X宽范围可编程直流开关电源新型号和SSG6082A-V矢量信号源。

在现有产品矩阵拓宽的同时,鼎阳科技也实现了自我突破,目前SPS6000X系列电源单台输出功率可达1.5kW,并且可多台并联以进一步提高功率容量,满足更大电流需求的应用场景。

此外,鼎阳科技新发布的SSG6082A-V矢量信号源射频输出频率高达7.5GHz,射频调制带宽1GHz。满足客户更广泛的测试需求。

2024年1-9月,鼎阳科技共发布5款新品,并对已有频谱分析仪、矢量网络分析仪产品进行了功能上的升级;针对示波器产品推出PC端软件和探头等配件。

值得一提的是,前三季度鼎阳科技高分辨率数字示波器产品境内收入同比增长28.00%,成绩格外亮眼。且在近日,随着模拟带宽为8 GHz,全通道采样率升级为20 Gsa/s的SDS7000AP的发布,更是再次夯实了鼎阳科技SDS7000A系列国产高分辨率示波器新标杆的地位。

研发投入同比增长28.03%,产品高端化进程再加速

鼎阳科技始终认为技术创新是企业保持市场地位与品牌核心竞争力的根本,2024年前三季度,鼎阳科技研发费用达到6,973.41万元,同比增长28.03%,占营业收入的比例为19.66%,为公司技术创新及产品升级提供了坚实的保障。

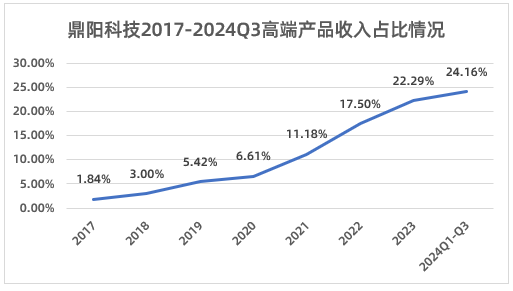

高研发投入驱动下,鼎阳科技产品的高端化进程显著加快,成为公司业绩增长的重要引擎。其中四大主力产品结构不断优化,高端产品营收占比24.16%,同比提升3.18个百分点,拉动四大主力产品平均单价同比提升14.67%。

得益于高端化进程增长迅速,鼎阳科技毛利率持续攀升,1-9月公司整体毛利率提升至62.08%,同比增长0.46个百分点。值得一提的是,随着客户对公司高端产品和服务支持等方面的要求更高,鼎阳科技前三季度直销营业收入也稳步提升,同比增长33.71%,预示着未来直销业务持续增长的巨大潜力。

鼎阳科技是国家重点“小巨人”企业,是国内极少数同时拥有数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大主力产品且全线进入高端领域的企业。

2024年前三季度,鼎阳科技依旧稳扎稳打,以其坚定的步伐,在电子测量仪器行业国产化浪潮中继续以稳健的姿态前行。通过研发能力和品牌影响力的不断提升,该公司增长动能有望逐步释放,为未来发展持续赋能。

-

鼎阳科技丨国产示波器新标杆!高分辨率产品营收增长超60%2024-02-26 1828

-

鼎阳科技|高分辨率产品增长39.42%,引领高端市场新浪潮!2024-08-30 1028

-

鼎阳科技2024上半年业绩亮点:高端产品引领增长2024-09-05 1150

-

鼎阳科技:高端化进程持续加速,毛利率上涨至62.08%2024-10-31 1067

-

高达67 GHz!鼎阳科技3款高端新品,助力国产射频技术再提升2024-12-26 1128

-

高端产品营收占比24.42%,鼎阳科技高端化战略成效显著!2025-03-03 925

-

鼎阳科技发布2024年年报及2025年一季报 2025Q1营收增长26.93%高端产品增长86.6%2025-04-23 2082

-

芯联集成2025年营收同比劲增26%,盈利能力持续增强2026-01-21 1044

全部0条评论

快来发表一下你的评论吧 !