хЫ╜хЖЕщФВчФ╡ц▒ахВишГ╜ф║зф╕ЪчО░чК╢хИЖцЮРхПКхЬихВишГ╜щвЖхЯЯчЪДф╝ШхК┐

щФВчФ╡ц▒а

цППш┐░

ф╕нхЫ╜ф╜Ьф╕║цЦ░шГ╜ц║Рх╝║хЫ╜я╝МцЦ░шГ╜ц║Рф║зф╕ЪхЬиш┐Сх╣┤цЭех╛ЧхИ░ф║Жх┐лщАЯхПСх▒Хя╝МхВишГ╜щвЖхЯЯф╣Яф╕АчЫ┤швлхпЖхИЗхЕ│ц│ия╝МщЭвхп╣х╖ихдзчЪДх╕ВхЬ║щЬАц▒Вф╕Оц╜ЬхКЫя╝МхЫ╜хЖЕхВишГ╜ф╝Бф╕ЪхжВц▓ЙчЭбщЫДчЛошУДхК┐х╛ЕхПСуАВ

шГ╜ц║РцШпф║║ч▒╗ш╡Цф╗ечФЯхнШхТМчд╛ф╝ЪхПСх▒ХчЪДщЗНшжБчЙйш┤ихЯ║чбАя╝МцШпхЫ╜ц░Сч╗Пц╡ОуАБхЫ╜хо╢хоЙхЕихТМхоЮчО░хПпцМБч╗нхПСх▒ХчЪДщЗНшжБхЯ║чЯ│уАВщЪПчЭАф║║ч▒╗чд╛ф╝ЪчЪДхПСх▒Хя╝Мф║║ч▒╗хп╣шГ╜ц║РчЪДщЬАц▒ВцЧечЫКхвЮхКая╝Мф╜ЖцШпчФЯцАБчОпхвГф╕НцЦнцБ╢хМЦя╝МчЙ╣хИлцШпц╕йходц░Фф╜УцОТцФ╛хп╝шЗ┤цЧечЫКф╕ех│╗чЪДхЕичРГц░ФхАЩхПШхМЦя╝Мш┐СхЗах╣┤ш┐Щф╕АчЯЫчЫ╛цЫ┤хКаф╕ех│╗уАВчЫохЙНя╝МцИСхЫ╜х╖▓цИРф╕║ф╕ЦчХМшГ╜ц║РчФЯф║зхТМц╢Иш┤╣хдзхЫ╜я╝МцИСхЫ╜хп╣шГ╜ц║РчЪДщЬАц▒ВхЬицМБч╗нхвЮщХ┐я╝МхЫацндя╝Мш░ГцХ┤шГ╜ц║Рч╗УцЮДх╖▓ш┐лхЬичЬЙчЭля╝Ъф╕АцЦ╣щЭвшжБх╝АхПСцЦ░чЪДшГ╜ц║РцЭец╗бш╢│щЬАц▒Вя╝МхПжф╕АцЦ╣щЭвцИСф╗мшжБхРИчРЖцЬЙцХИхЬ░хИйчФихПпхЖНчФЯшГ╜ц║РуАВ

хПпхЖНчФЯшГ╜ц║РхМЕцЛмя╝ЪщгОшГ╜уАБхдкщШ│шГ╜уАБчФЯчЙйш┤ишГ╜уАБц╡╖ц┤ЛшГ╜хПКх░Пц░┤чФ╡чнЙя╝МцШпф╕АцмбшГ╜ц║Ря╝МщАЪх╕╕швлш╜мхМЦф╕║чФ╡шГ╜ф╜┐чФиуАВхЬих╝АхПСхИйчФихПпхЖНчФЯшГ╜ц║РчЪДш┐ЗчиЛф╕ня╝МчФ╡шГ╜хВихнШцКАцЬпхПСцМечЭАщЗНшжБчЪДф╜ЬчФиуАВф╝ЧцЙАхСичЯея╝МщгОшГ╜хТМхдкщШ│шГ╜хЬиф╜┐чФиш┐ЗчиЛф╕нхнШхЬиф╕Нш┐Юч╗нуАБф╕Нчи│хоЪцАзя╝МщЬАшжБч╗Пш┐ЗхВишГ╜ч│╗ч╗Ячи│хоЪхРОхЖНхЕеч╜Ся╝МхРМцЧ╢щЗЗчФичж╗ч╜СхПСчФ╡цибх╝ПчЪДщгОхКЫхПСчФ╡цЬ║ч╗Дя╝МхВишГ╜ч│╗ч╗Яф╣ЯцШпх┐Еф╕НхПпх░СчЪДя╝ЫхПжф╕АцЦ╣щЭвя╝МхЬишГ╜ц║РчЪДф╜┐чФиш┐ЗчиЛф╕нхнШхЬиф╜┐чФиф╕НхЭЗшббчО░ш▒бя╝МхВишГ╜ч│╗ч╗ЯхПпф╗ечФиф║ОчФ╡ч╜СчЪД“хЙКх│░хблш░╖”я╝Мф╗ОшАМцПРщлШшГ╜ц║РчЪДхИйчФичОЗуАВф╕║ф║ЖцОиш┐ЫхПпхЖНчФЯшГ╜ц║РхПСчФ╡чЪДхдзшзДцибхИйчФия╝МцПРщлШцЫ┐ф╗гшГ╜ц║РчФ╡члЩчЪДцХИчОЗф╗ехПКч╗┤цКдхЫ╜хо╢шГ╜ц║РчЪДхоЙхЕия╝МчаФчй╢хВишГ╜цКАцЬпхЕ╖цЬЙщЗНшжБчЪДч╗Пц╡ОхТМчд╛ф╝ЪцДПф╣ЙуАВх╖еф╕ЪхПСш╛╛хЫ╜хо╢щлШх║жщЗНшзЖхдзшзДцибхВишГ╜ч│╗ч╗ЯчЪДчаФчй╢хТМх╝АхПСя╝Мф╛ЛхжВцЧецЬмцФ┐х║ЬчЪД“цЦ░щШ│хЕЙшобхИТ”уАБч╛ОхЫ╜чЪД“DOEщб╣чЫошобхИТ”ф╗ехПКцмзчЫЯчЪД“цбЖцЮ╢шобхИТ”чнЙщГ╜х░ЖхВишГ╜цКАцЬпф╜Ьф╕║чаФчй╢щЗНчВ╣уАВцИСхЫ╜хп╣хВишГ╜цКАцЬпчЪДх╝АхПСф╣ЯхНБхИЖщЗНшзЖя╝МщлШцХИшГ╜ц║Рш╜мцНвф╕ОхВишГ╜цКАцЬпх╖▓хИЧф╕║цЬкцЭехЫ╜хо╢чБлчВмшобхИТф╝ШхЕИхПСх▒ХцКАцЬпщвЖхЯЯя╝Мф╕нхЫ╜хВишГ╜чФ╡ц▒аф║зхнжчаФцКАцЬпхИЫцЦ░шБФчЫЯх╖▓ф║О2009х╣┤11цЬИцИРчлЛуАВцндхдЦя╝Мца╣цНохЫ╜хо╢ч╗Пц╡Ош┤╕цШУхзФхСШф╝Ъф╕Лш╛╛чЪДуАК2000-2015х╣┤цЦ░шГ╜ц║РхТМхПпхЖНчФЯшГ╜ц║Рф║зф╕ЪхПСх▒ХшзДхИТшжБчВ╣уАЛя╝МхИ░2015х╣┤я╝Мх░ПхЮЛщгОхКЫхПСчФ╡цЬ║ч╗Дх╣┤чФЯф║зшГ╜хКЫш╛╛хИ░5ф╕ЗхП░я╝МцА╗ф║зщЗПч┤пшобх░Жш╛╛хИ░34ф╕ЗхП░я╝МцА╗шгЕцЬ║хо╣щЗПф╕║10.5ф╕ЗkWя╝МцА╗ф║зхА╝ч║ж9ф║┐хЕГя╝МхЕ╢ф╕нхВишГ╜ч│╗ч╗ЯчЪДщФАхФощвЭх║Фш┐Зф║┐хЕГя╝Мх┐Ех░ЖцЛЙхКихВишГ╜ф║зф╕ЪчЪДхПСх▒ХуАВ

хЬих╝║хдзчЪДчд╛ф╝ЪхПСх▒ХщЬАц▒ВхТМх╖ихдзчЪДц╜ЬхЬих╕ВхЬ║цОихКиф╕Ля╝МхЯ║ф║ОцЦ░цжВх┐╡уАБцЦ░цЭРцЦЩхТМцЦ░цКАцЬпчЪДхВишГ╜цЦ░ф╜Уч│╗ф╕НцЦнц╢МчО░уАВхВишГ╜цКАцЬпцнгхРСхдзшзДцибуАБщлШцХИчОЗуАБщХ┐хп┐хС╜уАБф╜ОцИРцЬмуАБцЧац▒бцЯУчЪДцЦ╣хРСхПСх▒ХуАВ

хВишГ╜х╕ВхЬ║——цА╗хо╣щЗПхНБхИЖхПпшзВуАБчФицИ╖ф╛зц╜ЬхКЫх╖ихдз

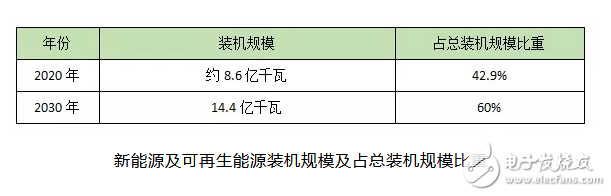

ф╕нхЫ╜хВишГ╜х╕ВхЬ║х╖ихдзя╝Мф╕нхЫ╜шГ╜ц║РчаФчй╢ф╝ЪхПСх╕ГчЪДуАКф╕нхЫ╜шГ╜ц║Рх▒ХцЬЫ2030уАЛцХ░цНоцШ╛чд║я╝Ъ

цЦ░шГ╜ц║РшгЕцЬ║шзДцибх░Жш┤бчМо90%чЪДшГ╜ц║Рц╢Иш┤╣хвЮщЗПя╝МщЕНхеЧхВишГ╜шгЕч╜очЪДхКЯчОЗцМЙчЕзщгОчФ╡ф╕ОхЕЙф╝ПшгЕцЬ║хо╣щЗПчЪД15%шобчоЧя╝МхИ░2030х╣┤я╝МхВишГ╜чФ╡ц▒ащЬАц▒ВцЬЙцЬЫш╛╛хИ░8.5ф║┐kWhя╝Мф╗ехНХф╜НхНГчУжцЧ╢хВишГ╜ч│╗ч╗Яя╝ИщФВчФ╡ц▒ая╝Й1200хЕГчЪДф╗╖ца╝шобчоЧя╝Мф╕нхЫ╜щгОхЕЙхВишГ╜х╕ВхЬ║чй║щЧ┤цЬЙцЬЫш╛╛хИ░1ф╕Зф║┐хЕГя╝Иф║║ц░Сх╕Бя╝ЙуАВ

хп╣щЭвхжВцндх╖ихдзчЪДх╕ВхЬ║ф╗╜щвЭя╝МхЫ╜хЖЕхХЖф╕Ъх╖ихд┤цМЙцН║ф╕Нф╜Пч║╖ч║╖х╝АхзЛхКиф╜Ья╝Мф╗Кх╣┤1цЬИхИЭя╝МхЬиф╕нхЫ╜хИ╢щАащлШх│░шо║хЭЫф╕Кя╝МшСгцШОчПаф╕кф║║уАБхдзш┐Юф╕Зш╛╛щЫЖхЫвуАБф╕нщЫЖщЫЖхЫвчнЙф╕ОчПац╡╖щУ╢щЪЖцЦ░шГ╜ц║РцЬЙщЩРхЕмхП╕чн╛ч╜▓хвЮш╡ДхНПшооя╝МхЕ▒хРМхвЮш╡Д30ф║┐хЕГя╝МшО╖х╛ЧчПац╡╖щУ╢щЪЖ22.388%чЪДшВбцЭГуАВ

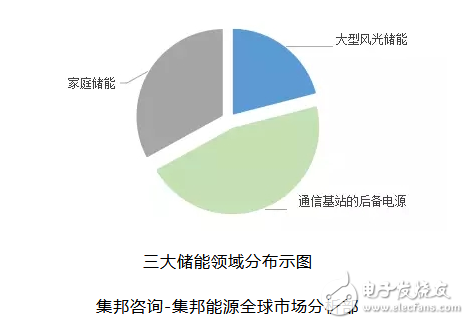

чЫохЙНчЪДх║ФчФищвЖхЯЯчЬЛцЭея╝МхВишГ╜чЪДф╕ЙхдзщвЖхЯЯцЬЙя╝ЪхдзхЮЛщгОхЕЙхВишГ╜уАБщАЪф┐бхЯ║члЩчЪДхРОхдЗчФ╡ц║РуАБхо╢х║нхВишГ╜уАВхЕ╢ф╕нщАЪф┐бхЯ║члЩчЪДхРОхдЗчФ╡ц║РщвЖхЯЯчЫохЙНхНацпФщЗНш╛Гхдзя╝Мхо╢х║нхВишГ╜хАЯчЭАчЙ╣цЦпцЛЙцОАш╡╖чЪД“шГ╜ц║Рхо╢х║н”ц╡кц╜оя╝МцЬЙш╛ГхдзчЪДш┐Ыф╕АцнехПСх▒ХцЙйхо╣чЪДчй║щЧ┤я╝МхдзхЮЛщгОхЕЙхВишГ╜чЯнцЬЯчЬЛцЭехК┐хд┤ф╕НхдзуАВ

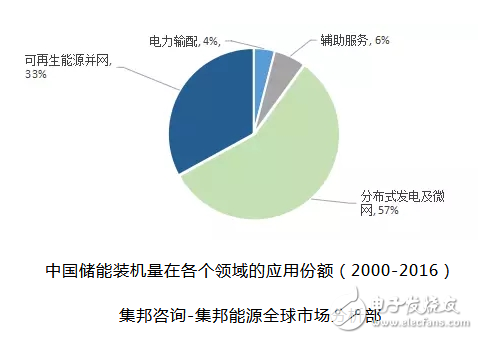

ф╜Жх░▒щФВчФ╡хнРшАМшиАя╝Мф╕НцШпцпПчзНхВишГ╜щвЖхЯЯщГ╜щАВчФищФВчФ╡ц▒ауАВф╕ЛхЫ╛х▒Хчд║ф║Ж2000х╣┤шЗ│2016х╣┤я╝Мф╕нхЫ╜хВишГ╜шгЕцЬ║щЗПхЬихРДф╕кщвЖхЯЯчЪДх║ФчФиф╗╜щвЭуАВ

ф╗еф╕Кш┐Щф║Ых╕ВхЬ║я╝Мф╣ЛхЙНчФ▒ф║ОхВишГ╜ч│╗ч╗Яч╗Пц╡ОцАзхОЯхЫая╝МхоЮщЩЕх║ФчФих╛Их░Ся╝Мф╜ЖхЬиф╕Нф╣ЕчЪДх░ЖцЭех░Жх┐лщАЯчИЖхПСя╝Ъ

цНоцКещБУя╝МхИ░2030х╣┤я╝МчФ╡хКиц▒╜ш╜жчЪДх╣┤ф║зшГ╜х░Жш╛╛хИ░2000ф╕Зш╛Жя╝МхКихКЫчФ╡ц▒ачЪДцвпцмбхИйчФих░ЖхдзхдзщЩНф╜ОхВишГ╜шбМф╕ЪчЪДцИРцЬмя╝МцЦ░шГ╜ц║Рц▒╜ш╜жчЪДш┐ЕчМЫхПСх▒Хф╣Ях░ЖхдзшзДцибцОихКихВишГ╜ф║зф╕ЪцЙйхо╣уАВ

хдЪщб╣цФ┐чнЦхРМцЧ╢цОихКишбМф╕ЪхПСх▒Х——хВишГ╜хЬиуАКшГ╜ц║РцКАцЬпщЭйхС╜хИЫцЦ░шбМхКишобхИТя╝И2016-2030х╣┤я╝ЙуАЛуАБуАКхЫ╜хо╢хИЫцЦ░щй▒хКихПСх▒ХцИШчХеч║▓шжБуАЛуАБуАКф╕нхЫ╜хИ╢щАа2025—шГ╜ц║РшгЕхдЗхоЮцЦ╜цЦ╣цбИуАЛчнЙхдЪщб╣цФ┐чнЦф╕ншвлчВ╣хРНя╝Мш┐Щф║ЫцФ┐чнЦцППч╗Шф║ЖхВишГ╜цКАцЬпчЪДхИЫцЦ░хПСх▒Хш╖пч║┐хЫ╛я╝МщЗНчВ╣цКАцЬпцФ╗хЕ│уАБшпХщкМчд║шМГуАБцОих╣┐х║ФчФичЪДхВишГ╜цКАцЬпшгЕхдЗуАВ

хИЖх╕Гх╝ПхЕЙф╝ПшбМф╕ЪчЪДчи│цнехПСх▒Х——хИЖх╕Гх╝ПхЕЙф╝ПцЧачЦСцШпхВишГ╜шбМф╕ЪхПСх▒ХчЪДчи│хоЪх╝║х┐ГщТИя╝Мц╕Ец┤БшГ╜ц║Рф╕ОхВишГ╜чЫ╕ф║ТцЮДх╗║шГ╜ц║РчФЯцАБхЬИя╝Мф╕║х╜╝цндцРнх╗║чи│хЫ║х╣│хП░я╝МцНохЫ╜хо╢шГ╜ц║Рх▒Ач╗Яшобя╝МхИ░17х╣┤6цЬИх║Хя╝МхЕихЫ╜хИЖх╕Гх╝ПхЕЙф╝ПшгЕцЬ║ш╛╛1743ф╕ЗхНГчУжуАВ

хВишГ╜цКАцЬпчЪДхИЖч▒╗хПКхПСх▒Хш╢ЛхК┐

хИ░чЫохЙНф╕║цнвя╝МщТИхп╣ф╕НхРМчЪДщвЖхЯЯуАБф╕НхРМчЪДщЬАц▒Вя╝Мф║║ф╗мх╖▓цПРхЗ║хТМх╝АхПСф║ЖхдЪчзНхВишГ╜цКАцЬпцЭец╗бш╢│х║ФчФиуАВхЕичРГхВишГ╜цКАцЬпф╕╗шжБцЬЙчЙйчРЖхВишГ╜уАБхМЦхнжхВишГ╜я╝ИхжВщТачблчФ╡ц▒ауАБхЕищТТц╢▓ц╡БчФ╡ц▒ауАБщУЕщЕ╕чФ╡ц▒ауАБщФВчж╗хнРчФ╡ц▒ауАБш╢Еч║зчФ╡хо╣хЩичнЙя╝ЙуАБчФ╡чгБхВишГ╜хТМчЫ╕хПШхВишГ╜чнЙхЗач▒╗уАВ

1.чЙйчРЖхВишГ╜

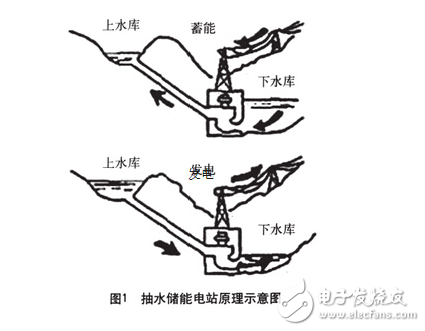

чЙйчРЖхВишГ╜цКАцЬпф╕╗шжБцЬЙцК╜ц░┤шУДшГ╜уАБхОЛч╝йчй║ц░ФхВишГ╜уАБщгЮш╜охВишГ╜чнЙуАВчЫ╕цпФхМЦхнжхВишГ╜цЭешп┤я╝МчЙйчРЖхВишГ╜цЫ┤хКачОпф┐ЭуАБч╗┐шЙ▓я╝МхИйчФихдйчД╢чЪДш╡Дц║РцЭехоЮчО░уАВцК╜ц░┤шУДшГ╜чФ╡члЩя╝ИPSHя╝МPumpedStorageHydroelectricityя╝ЙцШпщАЪш┐ЗщЕНхдЗф╕КуАБф╕Лц╕╕ф╕дф╕кц░┤х║Уя╝Мш┤ЯшН╖ф╜Ош░╖цЧ╢шо╛хдЗх╖еф╜ЬхЬичФ╡хКицЬ║чК╢цАБя╝Мх░Жф╕Лц╕╕ц░┤х║УчЪДц░┤цК╜хИ░ф╕Кц╕╕ц░┤х║Уф┐ЭхнШя╝МшАМш┤ЯшН╖щлШх│░цЧ╢шо╛хдЗх╖еф╜Ьф║ОхПСчФ╡цЬ║чЪДчК╢цАБя╝МхИйчФихВихнШхЬиф╕Кц╕╕ц░┤х║Уф╕нчЪДц░┤хПСчФ╡я╝МшзБхЫ╛1уАВчФ▒ф║ОцКАцЬпцИРчЖЯя╝МцК╜ц░┤хВишГ╜чФ╡члЩх╖▓цИРф╕║чФ╡хКЫч│╗ч╗Яф╕нх║ФчФицЬАф╕║х╣┐ц│ЫчЪДхВишГ╜цКАцЬпя╝МчЫохЙНцИСхЫ╜хЬих╗║чЪДцК╜ц░┤шУДшГ╜чФ╡члЩшгЕцЬ║ч║ж11400MWя╝МщвДшобшЗ│2010х╣┤х║ХцК╜ц░┤шУДшГ╜чФ╡члЩчЪДцА╗шгЕцЬ║хПпхИ░17500MWх╖жхП│уАВ

хОЛч╝йчй║ц░ФшУДшГ╜чФ╡члЩя╝ИCAESя╝МCompressedAirEnergyStorageя╝ЙцШпф╕АчзНш░Гх│░чФичЗГц░Фш╜оцЬ║хПСчФ╡хОВя╝Мф╕╗шжБхИйчФичФ╡ч╜Сш┤ЯшН╖ф╜Ош░╖цЧ╢чЪДхЙйф╜ЩчФ╡хКЫхОЛч╝йчй║ц░Фя╝Мх╣╢х░ЖхЕ╢хВишЧПхЬихЕ╕хЮЛхВиц░ФхОЛхКЫф╕║7.5MPaчЪДщлШхОЛхпЖх░Бшо╛цЦ╜хЖЕя╝МхЬичФичФ╡щлШх│░щЗКцФ╛хЗ║цЭещй▒хКичЗГц░Фш╜оцЬ║хПСчФ╡уАВф╕ЦчХМф╕Кчммф╕Аф╕кхХЖф╕ЪхМЦCAESчФ╡члЩцШп1978х╣┤хЬих╛╖хЫ╜х╗║щАачЪДHuntdorfчФ╡члЩя╝МшгЕцЬ║хо╣щЗПф╕║290MWя╝МцНвшГ╜цХИчОЗ77%я╝Мш┐РшбМшЗ│ф╗Кя╝Мч┤пшобхРпхКиш╢Еш┐З7000цмбя╝Мф╕╗шжБчФиф║ОчГнхдЗчФихТМх╣│ц╗Сш┤ЯшН╖уАВхТМцК╜ц░┤шУДшГ╜чФ╡члЩчЫ╕цпФя╝МCAESчФ╡члЩщАЙхЭАчБ╡ц┤╗я╝МхоГф╕НщЬАх╗║щАахЬ░щЭвц░┤х║Уя╝МхЬ░х╜вцЭбф╗╢хо╣цШУц╗бш╢│я╝МчЫохЙНхОЛч╝йчй║ц░ФшУДшГ╜чФ╡члЩх╖▓ч╗ПхЬиф╕Аф║ЫхПСш╛╛хЫ╜хо╢х╛ЧхИ░х╣┐ц│Ых║ФчФиуАВ

щгЮш╜охВишГ╜я╝ИFWя╝МFlyWheelsя╝Йя╝МцШпщАЪш┐ЗцЬ║цв░шГ╜хТМчФ╡шГ╜чЪДчЫ╕ф║Тш╜мхМЦцЭехоЮчО░хЕЕцФ╛чФ╡уАВхоГцШпф╗ещлШщАЯцЧЛш╜мчЪДщгЮш╜ощУБшКпф╜Ьф╕║цЬ║цв░шГ╜щЗПхВихнШчЪДф╗Лш┤ия╝МхИйчФичФ╡хКи/хПСчФ╡цЬ║хТМшГ╜щЗПш╜мцНвцОзхИ╢ч│╗ч╗ЯцЭецОзхИ╢шГ╜щЗПчЪДш╛УхЕехТМш╛УхЗ║уАВщгЮш╜охВишГ╜хп╣хИ╢ф╜ЬщгЮш╜очЪДхОЯцЭРцЦЩхТМцКАцЬпшжБц▒Вх╛ИщлШя╝МчЫ┤хИ░20ф╕Цч║к90х╣┤ф╗гцЙНх╛Чф╗ещгЮщАЯхПСх▒Хя╝МчФиф║Оф╕НщЧ┤цЦнчФ╡ц║Ря╝ИUPSя╝Й/х║ФцАечФ╡ц║Ря╝ИEPSя╝ЙуАБчФ╡ч╜Сш░Гх│░хТМщвСчОЗцОзхИ╢чнЙщвЖхЯЯуАВцИСхЫ╜хЬиш┐ЩцЦ╣щЭвчЪДчаФчй╢цЙНхИЪхИЪш╡╖цнеуАВ

чЙйчРЖхВишГ╜хжВцК╜ц░┤шУДшГ╜уАБхОЛч╝йчй║ц░ФхВишГ╜хЕ╖цЬЙшзДцибхдзуАБх╛кчОпхп┐хС╜щХ┐хТМш┐РшбМш┤╣чФиф╜ОчнЙф╝ШчВ╣я╝Мф╜ЖцШпщЬАшжБчЙ╣цоКчЪДхЬ░чРЖцЭбф╗╢хТМхЬ║хЬ░я╝Мх╗║шо╛чЪДх▒АщЩРцАзш╛Гхдзя╝Мф╕Фф╕АцмбцАзцКХш╡Дш┤╣чФиш╛ГщлШя╝Мф╕НщАВхРИш╛Гх░ПхКЯчОЗчЪДчж╗ч╜СхПСчФ╡ч│╗ч╗ЯуАВф╗ОхПСх▒Хц░┤х╣│хПКхоЮчФишзТх║жцЭечЬЛя╝МхМЦхнжхВишГ╜цпФчЙйчРЖхВишГ╜хЕ╖цЬЙцЫ┤х╣┐щШФчЪДх║ФчФихЙНцЩпуАВ

2.хМЦхнжхВишГ╜—щФВчж╗хнРчФ╡ц▒ахВишГ╜цШпчЫохЙНцЬАхПпшбМчЪДцКАцЬпш╖пч║┐

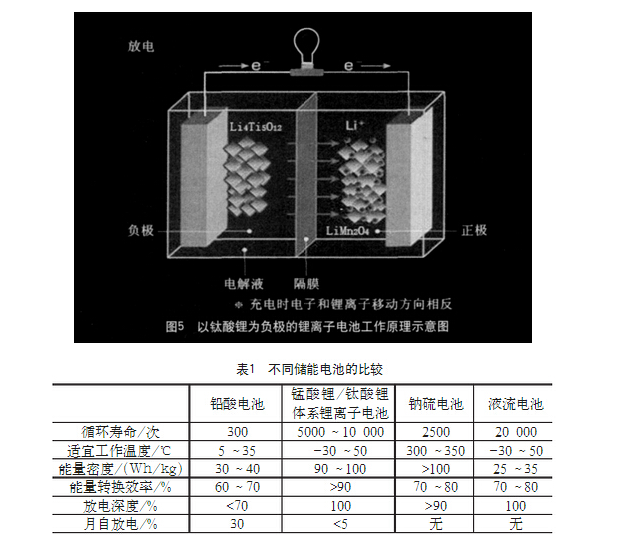

щУЕщЕ╕чФ╡ц▒ацШпцЬАшАБчЪДф╣ЯцШпцЬАцИРчЖЯчЪДхМЦхнжхВишГ╜цЦ╣ц│Хя╝Мх╖▓цЬЙ100хдЪх╣┤чЪДхОЖхП▓я╝Мх╣┐ц│ЫчФиф║Оц▒╜ш╜жхРпхКичФ╡ц║РуАБчФ╡хКишЗкшбМш╜жцИЦцСйцЙШш╜жхКихКЫчФ╡ц║РуАБхдЗчФичФ╡ц║РхТМчЕзцШОчФ╡ц║РчнЙуАВщУЕщЕ╕чФ╡ц▒ачФ╡цЮБф╕╗шжБчФ▒щУЕхПКхЕ╢ц░зхМЦчЙйхИ╢цИРя╝МчФ╡шзгц╢▓цШпчблщЕ╕ц║╢ц╢▓уАВхЕЕчФ╡цЧ╢я╝МцнгцЮБф╕╗шжБцИРхИЖф╕║ф║Мц░зхМЦщУЕя╝Мш┤ЯцЮБф╕╗шжБцИРхИЖф╕║щУЕя╝ЫцФ╛чФ╡цЧ╢я╝Мцнгш┤ЯцЮБчЪДф╕╗шжБцИРхИЖхЭЗф╕║чблщЕ╕щУЕуАВщУЕщЕ╕чФ╡ц▒ахПпщЭацАзхе╜уАБхОЯцЭРцЦЩцШУх╛ЧуАБф╗╖ца╝ф╛┐хоЬя╝Мф╜ЖцШпхЕ╢цЬАф╜│хЕЕчФ╡чФ╡ц╡Бф╕║0.1Cх╖жхП│я╝МхЕЕчФ╡чФ╡ц╡Бф╕НшГ╜хдзф║О0.3Cя╝МцФ╛чФ╡чФ╡ц╡Бф╕АшИмшжБц▒ВхЬи0.05я╜Ю3Cф╣ЛщЧ┤я╝Мх╛ИщЪ╛ц╗бш╢│хКЯчОЗхТМхо╣щЗПхРМцЧ╢хЕ╝щб╛чЪДхдзшзДцибшУДчФ╡шжБц▒ВуАВхРМцЧ╢я╝МщУЕщЕ╕чФ╡ц▒аф╕НхПпц╖▒х║жхЕЕцФ╛чФ╡я╝М100%цФ╛чФ╡цЭбф╗╢ф╕Лхп╣чФ╡ц▒ачЪДхп┐хС╜х╜▒хУНщЭЮх╕╕хдзя╝Иц╗бхЕЕцФ╛чФ╡цЭбф╗╢ф╕ЛчФ╡ц▒ачЪДх╛кчОпхп┐хС╜ф╕Нш╢│300цмбя╝Йя╝Мх╣╢ф╕ФхЕЕчФ╡цЬлцЬЯц░┤ф╝ЪхИЖшзгф╕║ц░вц░ФуАБц░зц░Фф╜УцЮРхЗ║я╝МщЬАч╗Пх╕╕хКащЕ╕уАБхКац░┤я╝Мч╗┤цКдх╖еф╜Ьч╣БщЗНя╝МхЫацндф╕НщАВхРИхЬицЩ║шГ╜чФ╡ч╜СщвЖхЯЯх║ФчФиуАВ

чЫохЙНхПпф╗ех║ФчФиф║ОцЩ║шГ╜чФ╡ч╜СщвЖхЯЯчЪДхМЦхнжчФ╡ц║Рф╕╗шжБцЬЙщТачблчФ╡ц▒ауАБц╢▓ц╡БчФ╡ц▒ахТМщФВчж╗хнРчФ╡ц▒ауАВ

щТачблчФ╡ц▒ая╝ИNaSя╝ЙцШпч╛ОхЫ╜чжПчЙ╣я╝ИFordя╝ЙхЕмхП╕ф║О1967х╣┤щжЦхЕИхПСцШОхЕмх╕ГчЪДя╝МхоГф╗ещЗСх▒ЮщТаф╕║ш┤ЯцЮБя╝Мчблф╕║цнгцЮБя╝МщЩ╢чУ╖чобф╕║чФ╡шзгш┤ищЪФшЖЬуАВхЬиф╕АхоЪчЪДх╖еф╜Ьц╕йх║жф╕Ля╝МщТачж╗хнРщАПш┐ЗчФ╡шзгш┤ищЪФшЖЬф╕Очблф╣ЛщЧ┤хПСчФЯхПпщАЖхПНх║Фя╝Мх╜вцИРшГ╜щЗПчЪДщЗКцФ╛хТМхВихнШя╝МшзБхЫ╛2уАВщТачблчФ╡ц▒ацпФшГ╜щЗПщлШя╝ИчРЖшо║цпФшГ╜щЗПщлШш╛╛760Wh/kgя╝ЙуАБхПпхдзчФ╡ц╡БхЕЕцФ╛чФ╡уАБф╜┐чФихп┐хС╜щХ┐я╝И10я╜Ю15х╣┤я╝Йя╝МцШпчЫохЙНш╛Гч╗Пц╡ОхоЮчФичЪДхВишГ╜цЦ╣ц│Хф╣Лф╕Ая╝Мф╕╗шжБх║ФчФичЫоцаЗцШпчФ╡члЩш┤ЯшН╖ш░Гх╣│уАБUPSх║ФцАечФ╡ц║РхПКчЮмщЧ┤шбехБ┐чФ╡ц║РчнЙщвЖхЯЯуАВчЫохЙНщТачблчФ╡ц▒ацКАцЬпщвЖхЕИчЪДхЫ╜хо╢цШпцЧецЬмя╝МцИкшЗ│2007я╝МцЧецЬмх╣┤ф║зщТачблчФ╡ц▒ах╖▓ш╢Еш┐З100MWуАВ2008х╣┤я╝МцЧецЬмф║МхПИщгОхКЫхПСчФ╡члЩхп╝хЕеф║ЖNGKхЕмхП╕чЪД17хП░щТачблчФ╡ц▒ач│╗ч╗Яя╝МшУДчФ╡шГ╜хКЫ34MWя╝МцИРхКЯхЬ░цКСхИ╢ф║ЖцЬАхдзхКЯчОЗф╕║51MWчЪДщгОхКЫхПСчФ╡шо╛хдЗчЪДхКЯчОЗхПШхКия╝МхоЮчО░ф║ЖшобхИТцАзхЬ░ш┐ЫшбМхКЯчОЗш╛УхЗ║я╝Мф╕║хоЮчО░щгОчФ╡чЪДх╣╢ч╜СхПСчФ╡цПРф╛Ыф║ЖхЯ║чбАуАВ2009х╣┤я╝МцИСхЫ╜ф╕Кц╡╖чбЕщЕ╕чЫРчаФчй╢цЙАцИРхКЯчаФхИ╢ф║Ж100kWч║зхЕ│щФоцКАцЬпя╝МцИРф╕║ч╗зцЧецЬмф╣ЛхРОф╕ЦчХМф╕Кчммф║Мф╕кцОМцПбхдзхо╣щЗПщТачблхНХф╜УчФ╡ц▒аца╕х┐ГцКАцЬпчЪДхЫ╜хо╢я╝МцЙАх╝АхПСчЪДщТачблчФ╡ц▒ахжВхЫ╛3цЙАчд║уАВф╜ЖцШпщТачблчФ╡ц▒ащЬАшжБщлШц╕й350тДГчЖФшзгчблхТМщТая╝МщЬАшжБщЩДхКаф╛ЫчГншо╛хдЗцЭеч╗┤цМБц╕йх║жя╝МхРМцЧ╢ш┐Зх║жхЕЕчФ╡цЧ╢х╛ИхН▒щЩйя╝МхЫацндхЬихоЙхЕицАзхТМхЕНч╗┤цКдцАзцЦ╣щЭвхнШхЬиф╕Нш╢│уАВ

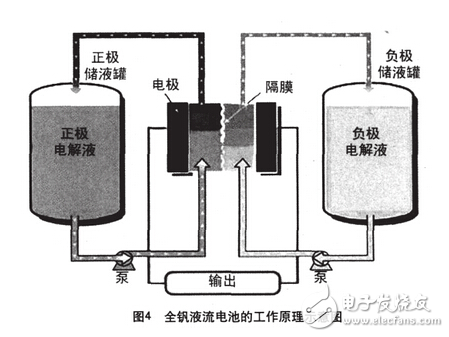

хЕищТТц╢▓ц╡БчФ╡ц▒ачЪДчаФчй╢хзЛф║О1984х╣┤ц╛│хдзхИйф║ЪцЦ░хНЧхиБх░ФхглхдзхнжчЪДSkyllas-kazacosчаФчй╢х░Пч╗Дя╝МхоГцШпф╕АчзНхЯ║ф║ОщЗСх▒ЮщТТхЕГч┤ачЪДц░зхМЦш┐ШхОЯхПпхЖНчФЯчЗГцЦЩчФ╡ц▒ахВишГ╜ч│╗ч╗Яя╝МхЕ╢х╖еф╜ЬхОЯчРЖчд║цДПхЫ╛шзБхЫ╛4уАВц╢▓ц╡БчФ╡ц▒ащЗЗчФиш┤ихнРф║дцНвшЖЬф╜Ьф╕║чФ╡ц▒ач╗ДчЪДщЪФшЖЬя╝МчФ╡шзгш┤иц║╢ц╢▓х╣│шбМц╡Бш┐ЗчФ╡цЮБшбищЭвх╣╢хПСчФЯчФ╡хМЦхнжхПНх║Фя╝МщАЪш┐ЗхПМчФ╡цЮБцЭ┐цФ╢щЫЖхТМф╝ахп╝чФ╡ц╡Бф╜┐хВихнШхЬиц║╢ц╢▓ф╕нчЪДхМЦхнжшГ╜ш╜мцНвцИРчФ╡шГ╜уАВц╢▓ц╡БхВишГ╜чФ╡ц▒ач│╗ч╗ЯчЪДщвЭхоЪхКЯчОЗхТМщвЭхоЪхо╣щЗПчЫ╕ф║ТчЛмчлЛя╝МхКЯчОЗхдзх░ПхПЦхЖ│ф║ОчФ╡ц▒ахаЖя╝Мхо╣щЗПхдзх░ПхПЦхЖ│ф║ОчФ╡шзгц╢▓я╝МхПпф╗ещАЪш┐ЗхвЮхКачФ╡шзгц╢▓чЪДщЗПцИЦцПРщлШчФ╡шзгш┤ичЪДц╡Ух║жцЭехоЮчО░хвЮхКачФ╡ц▒ахо╣щЗПя╝МщАЪш┐ЗцЫ┤цНвчФ╡шзгц╢▓хоЮчО░“чЮмщЧ┤хЖНхЕЕчФ╡”уАВц╢▓ц╡БчФ╡ц▒ачЪДчРЖшо║ф┐ЭхнШцЬЯцЧащЩРя╝МхВихнШхп┐хС╜щХ┐я╝МцЧашЗкцФ╛чФ╡я╝МшГ╜100%ц╖▒х║жцФ╛чФ╡шАМф╕Нф╝ЪцНЯхЭПчФ╡ц▒ауАВш┐Щф║ЫчЙ╣чВ╣ф╜┐х╛Чц╢▓ц╡БчФ╡ц▒ацИРф╕║хВишГ╜цКАцЬпчЪДщжЦщАЙцКАцЬпф╣Лф╕АуАВчЫохЙНц╢▓ц╡БхВишГ╜цКАцЬпх╖▓хЬич╛ОхЫ╜уАБх╛╖хЫ╜уАБцЧецЬмхТМшЛ▒хЫ╜чнЙхПСш╛╛хЫ╜хо╢чд║шМГцАзх║ФчФия╝МцИСхЫ╜чЫохЙНх░ЪхдДф║ОчаФчй╢х╝АхПСщШ╢цо╡уАВхЕищТТц╢▓ц╡БчФ╡ц▒ачЪДщЪ╛чВ╣хЬиф║ОщАЪх╕╕ф╜┐чФичЪДцА╗щТТчж╗хнРц╡Ух║жф╜Оф║О2mol/Lя╝Мхп╝шЗ┤цпФшГ╜щЗПхПкцЬЙ25я╜Ю35Wh/kgя╝МчФ╡шзгц╢▓хВицз╜хдзуАБш╛ГщЪ╛чобчРЖя╝МшАМф╕ФцнгцЮБц╢▓ф╕нчЪДф║Фф╗╖щТТхЬищЭЩч╜оцИЦц╕йх║жщлШф║О45тДГчЪДцГЕхЖ╡ф╕ЛцШУцЮРхЗ║ф║Фц░зхМЦф║МщТТц▓Йц╖Ая╝Мх╜▒хУНчФ╡ц▒ачЪДф╜┐чФихп┐хС╜уАВ

чЫ╕цпФш╛ГшАМшиАя╝МщФВчж╗хнРчФ╡ц▒ахВишГ╜хИЩцШпчЫохЙНхВишГ╜ф║зхУБх╝АхПСф╕нцЬАхПпшбМчЪДцКАцЬпш╖пч║┐уАВщФВчж╗хнРчФ╡ц▒ахЕ╖цЬЙшГ╜щЗПхпЖх║жхдзуАБшЗкцФ╛чФ╡х░ПуАБц▓бцЬЙшо░х┐ЖцХИх║ФуАБх╖еф╜Ьц╕йх║жшМГхЫ┤хо╜уАБхПпх┐лщАЯхЕЕцФ╛чФ╡уАБф╜┐чФихп┐хС╜щХ┐уАБц▓бцЬЙчОпхвГц▒бцЯУчнЙф╝ШчВ╣я╝Мшвлчз░ф╕║ч╗┐шЙ▓чФ╡ц▒ауАВшби1цШпщУЕщЕ╕чФ╡ц▒ауАБщТачблчФ╡ц▒ауАБц╢▓ц╡БчФ╡ц▒ахТМф╗ещТЫщЕ╕щФВф╕║ш┤ЯцЮБчЪДщФВчж╗хнРчФ╡ц▒ачЪДцпФш╛Гя╝МхПпф╗ечЬЛхЗ║я╝МщУЕщЕ╕чФ╡ц▒ачЪДф╜┐чФихп┐хС╜ш╛ГчЯня╝МщТачблчФ╡ц▒ачЪДф╕Нш╢│хЬиф║Ох╖еф╜Ьц╕йх║жш╛ГщлШя╝Мц╢▓ц╡БчФ╡ц▒ачЪДшГ╜щЗПхпЖх║жш╛Гф╜Оя╝МшАМф╗ещТЫщЕ╕щФВф╕║ш┤ЯцЮБчЪДщФВчж╗хнРчФ╡ц▒ахИЩцШ╛чд║хЗ║ч╗╝хРИчЪДцАзшГ╜ф╝ШхК┐уАВхЫ╛5цШпф╗ещТЫщЕ╕щФВф╕║ш┤ЯцЮБчЪДщФВчж╗хнРчФ╡ц▒ах╖еф╜ЬхОЯчРЖчд║цДПхЫ╛уАВ

чФ▒ф║ОщТЫщЕ╕щФВф╕║щЫ╢х║ФхПШцЭРцЦЩя╝МхПпф╗ещБ┐хЕНчФ▒ф║ОчФ╡цЮБцЭРцЦЩчЪДцЭехЫЮф╝╕ч╝йшАМхп╝шЗ┤ч╗УцЮДча┤хЭПя╝Мф╗ОшАМхдзх╣Ех║жцПРщлШф║ЖщФВчж╗хнРхКихКЫчФ╡ц▒ачЪДф╜┐чФихп┐хС╜я╝Ых╣╢ф╕ФчФ▒ф║ОщТЫщЕ╕щФВхЕ╖цЬЙш╛ГщлШчЪДх╖еф╜ЬчФ╡ф╜Ня╝МхН│ф╜┐ш┐ЗхЕЕчФ╡ф╣Ях╛ИщЪ╛хЬиш┤ЯцЮБф╕Кх╜вцИРщФВцЮЭцЩ╢я╝Мф╗ОшАМхдзхдзцПРщлШф║ЖщФВчж╗хнРхКихКЫчФ╡ц▒ачЪДхоЙхЕицАзуАВш┐Щф║ЫцФ╣ш┐Ыф╜┐х╛ЧщФВчж╗хнРхКихКЫчФ╡ц▒ахЬихВишГ╜щвЖхЯЯчЪДх║ФчФицИРф╕║хПпшГ╜я╝МчЫохЙНф╗ещТЫщЕ╕щФВф╕║ш┤ЯцЮБчЪДщФВчж╗хнРхКихКЫчФ╡ц▒ахВишГ╜цКАцЬпцнгцИРф╕║хЫ╜хЖЕхдЦчлЮчЫ╕х╝АхПСчЪДчГнчВ╣уАВ2008х╣┤я╝Мч╛ОхЫ╜AltairnanoхЕмхП╕х╝АхПСхЗ║1MWщТЫщЕ╕щФВхВишГ╜чФ╡ц▒ач│╗ч╗Яя╝Мч╗ПшпХш┐РшбМшбицШОхПпф╗еш╛УхЗ║250kWhчЪДшГ╜щЗПя╝МшГ╜щЗПш╜мцНвцХИчОЗхдзф║О90%уАВ2010х╣┤я╝МцЧецЬмф╕ЬшКЭя╝ИToshibaя╝ЙхЬих╣┤х║жч╗ПшРецЦ╣щТИф╝Ъф╕Кхогх╕Гх░ЖщЗЗчФищТЫщЕ╕щФВш┤ЯцЮБцЭРцЦЩх╝АхПСхВишГ╜чФиш╢Еч║зщФВчФ╡ц▒ая╝ИSCiBя╝Йя╝МхЗнхАЯщлШхКЯчОЗSCiBщТЫщЕ╕щФВчФ╡ц▒ачЪДцИРхКЯхХЖф╕ЪхМЦя╝МщвДшобф╕ЬшКЭчЪДSCiBхВишГ╜чФ╡ц▒ах░Жф╝Ъх╛Их┐лщЭвхРСх╕ВхЬ║уАВхЫ╜хЖЕф╕нф┐бхЫ╜хоЙчЫЯхЫ║хИйхКихКЫчзСцКАцЬЙщЩРхЕмхП╕ч╗Пш┐З5х╣┤чЪДцКАцЬпх╝АхПСя╝Мф║О2010х╣┤х╝АхПСхЗ║ф║ЖхВишГ╜щвЖхЯЯх║ФчФичЪД35AhчФ╡ц▒ая╝М

шпечФ╡ц▒ах╛кчОпхп┐хС╜х╖▓цОеш┐С8000цмбя╝МхПпф╗е5CхАНчОЗхЕЕцФ╛чФ╡я╝МхоЙхЕицАзшГ╜ф╝Шх╝Вя╝МчЫохЙНшпехЕмхП╕цнгхЬиф╕ОхРИф╜ЬхНХф╜НхЕ▒хРМх╝АхПСхЕЖчУжч║зхВишГ╜ч│╗ч╗Яя╝МщвДшобшпеф║зхУБ2011х╣┤хПпф╗ещЭвхРСх╕ВхЬ║щФАхФоуАВ

щЩдф║Жф╗ещТЫщЕ╕щФВф╕║ш┤ЯцЮБчЪДщФВчж╗хнРхКихКЫчФ╡ц▒ахПпф╗ех║ФчФихЬихВишГ╜щвЖхЯЯхдЦя╝МщЪПчЭАчг╖щЕ╕щУБщФВцнгцЮБцЭРцЦЩчЪДх║ФчФия╝Мф╝ач╗ЯчЪДчв│ш┤ЯцЮБщФВчж╗хнРхКихКЫчФ╡ц▒ачЪДхп┐хС╜хТМхоЙхЕицАзф╣Ях╛ЧхИ░ш╛ГхдзцПРщлШя╝Мф╣ЯхПпх║ФчФиф║ОхВишГ╜щвЖхЯЯуАВ2010х╣┤ч┤вх░╝цОихЗ║ф║Ж1.2kWhчг╖щЕ╕щУБщФВхВишГ╜чФ╡ц▒ацибхЭЧя╝МхЕ╖цЬЙцЬАхдз2.5kWчЪДш╛УхЗ║хКЯчОЗуАВф╜ЖцШпчЫохЙНчг╖щЕ╕щУБщФВчФ╡ц▒аш┐ШхнШхЬиш╛Гф╕ещЗНчЪДф╕АшЗ┤цАзщЧощвШя╝МхН│ф╜┐хНХф╜УчФ╡ц▒ахп┐хС╜хПпф╗еш╛╛хИ░2000цмбф╗еф╕Кя╝МчФ╡ц▒ацИРч╗ДхРОчЪДхп┐хС╜ф╝ЪхдзцЙУцКШцЙгя╝Мх╣╢ф╕Фчг╖щЕ╕щУБщФВцЭРцЦЩчЪДца╕х┐Гф╕УхИйцОМцПбхЬиф╕Аф║ЫхЫ╜щЩЕхдзхЕмхП╕цЙЛф╕ня╝Мчг╖щЕ╕щУБщФВчФ╡ц▒ачЪДчФЯф║зх░ЖщЭвф╕┤ф╕УхИйч║ач║╖щЧощвШуАВхЫацндя╝МчЫохЙНщФВчж╗хнРхВишГ╜чФ╡ц▒аф║зхУБф╕нщЗЗчФищТЫщЕ╕щФВщФВчж╗хнРчФ╡ц▒аш┐ЫшбМхВишГ╜х║ФшпецШпцЬАхПпшбМчЪДцКАцЬпш╖пч║┐уАВ

3.хЕ╢хоГхВишГ╜цКАцЬп

ш╢Ехп╝чФ╡чгБхВишГ╜цШпцККчФ╡шГ╜ш╜мхМЦф╕║чгБшГ╜хВихнШхЬиш╢Ехп╝ч║┐хЬИчЪДчгБхЬ║ф╕ня╝МщАЪш┐ЗчФ╡чгБчЫ╕ф║Тш╜мцНвхоЮчО░хВишГ╜шгЕч╜очЪДхЕЕчФ╡хТМцФ╛чФ╡уАВчФ▒ф║Ош╢Ехп╝чК╢цАБф╕Лч║┐хЬИц▓бцЬЙчФ╡щШ╗я╝МхЫацндш╢Ехп╝хВишГ╜чЪДшГ╜щЗПцНЯшАЧщЭЮх╕╕х░ПуАВф╜ЖчФ▒ф║Ош╢Ехп╝чК╢цАБшжБц▒Вч║┐хЬИхдДф║ОцЮБф╜Оц╕йх║жф╕ЛцЙНшГ╜хоЮчО░я╝МшАМф╜Оц╕йщЬАшАЧш┤╣хдзщЗПшГ╜ц║Ря╝Мф╕Фф╕НцШУх░ПхЮЛхМЦя╝МцЙАф╗ешпещб╣цКАцЬпцнгхдДф║ОчаФчй╢х╝АхПСщШ╢цо╡уАВ

чЫ╕хПШхВишГ╜цШпхИйчФицЯРф║ЫчЙйш┤ихЬичЙ╣хоЪц╕йх║жф╕Ля╝МщАЪш┐ЗчЫ╕хПШцЭехР╕цФ╢цИЦщЗКцФ╛шГ╜щЗПя╝МхжВхЖ░шУДхЖ╖уАБц░┤шУДчГнхВишГ╜я╝МхПпф╗ех║ФчФиф║Оф╕нхдочй║ш░ГчнЙщвЖхЯЯя╝МцШпф╕АчзНцЦ░хЕ┤чЪДхВишГ╜цКАцЬпуАВ

щФВчФ╡ц▒ахВишГ╜——цКАцЬпш╢Лш┐СцИРчЖЯуАБцИРцЬмцА╗ф╜УщЩНф╜О

щФВчж╗хнРчФ╡ц▒ацШпчЫохЙНх╕ВщЭвф╕КцЬАх╕╕шзБчЪДхВишГ╜цКАцЬпя╝Мх╣┐ц│Ых║ФчФиф║ОхРДчзНф╕кф║║чФ╡хнРф║зхУБуАБшбМхКишгЕч╜оф╣ГшЗ│ф║ОчФ╡хКиш╜жф╣Лш╜жш╜╜чФ╡ц▒ауАВщАЪх╕╕цИСф╗мшп┤х╛ЧчЪДщФВчФ╡ц▒ацМЗщФВчж╗хнРчФ╡ц▒ая╝МцМЙчЕзчФищАФф╕АшИмхИЖф╕║хВишГ╜щФВчФ╡ц▒ахТМхКихКЫщФВчФ╡ц▒ауАВхВишГ╜щФВчФ╡ц▒ачФиф║ОхЕЙф╝ПцИЦшАЕUPSя╝МхЖЕщШ╗цпФш╛Гхдзя╝МхЕЕцФ╛чФ╡щАЯх║жш╛ГцЕвя╝Мф╕АшИмф╕║0.5-1Cя╝МхКихКЫчФ╡ц▒аф╕АшИмчФихЬичФ╡хКиц▒╜ш╜жф╕Кя╝МхЖЕщШ╗х░Пя╝МхЕЕцФ╛чФ╡щАЯх║жх┐ля╝Мф╕АшИмшГ╜ш╛╛хИ░3-5Cя╝Мф╗╖ца╝цпФхВишГ╜чФ╡ц▒аш┤╡1.5хАНх╖жхП│уАВ

шГ╜щЗПхпЖх║жуАБхКЯчОЗхпЖх║жя╝МхоЙхЕицАзшГ╜уАБхЕЕчФ╡цЧ╢щЧ┤уАБшАРчОпхвГчЪДщлШф╜Оц╕йцШпшпДф╝░щФВчФ╡ц▒ацАзшГ╜чЪДф║ФхдзцМЗцаЗя╝МчЫохЙНцИСхЫ╜хЬищФВчФ╡ц▒ацКАцЬпф╕КхРОхЫЫчВ╣х╖▓хИЭцнеш╛╛цаЗя╝Мф╜ЖхЬишГ╜щЗПхпЖх║жф╕КщЬАшжБш┐Ыф╕Ацнеч▓╛ш┐Ых╖ешЙ║я╝МчнЙх╛Еш┐ЫцнеуАВ2017х╣┤3цЬИ1цЧея╝Мх╖еф┐бщГиуАБхПСцФ╣хзФуАБчзСцКАщГихТМш┤вцФ┐щГихЫЫщГихзФшБФхРИхН░хПСф║ЖуАКф┐Гш┐Ыц▒╜ш╜жхКихКЫчФ╡ц▒аф║зф╕ЪхПСх▒ХшбМхКицЦ╣цбИуАЛя╝МуАКцЦ╣цбИуАЛшжБц▒ВхКихКЫчФ╡ц▒ахЕ│щФоцЭРцЦЩхПКщЫ╢щГиф╗╢хПЦх╛ЧщЗНхдзчкБча┤уАВхИ░2020х╣┤я╝Мцнгш┤ЯцЮБуАБщЪФшЖЬуАБчФ╡шзгц╢▓чнЙхЕ│щФоцЭРцЦЩхПКщЫ╢щГиф╗╢ш╛╛хИ░хЫ╜щЩЕф╕Ац╡Бц░┤х╣│я╝Мф╕Кц╕╕ф║зф╕ЪщУ╛хоЮчО░хЭЗшббхНПш░ГхПСх▒Хя╝Мх╜вцИРхЕ╖цЬЙца╕х┐ГчлЮф║ЙхКЫчЪДхИЫцЦ░хЮЛщких╣▓ф╝Бф╕ЪуАВшпецЦ╣цбИхп╣ф║ОчФ╡ц▒ацпФшГ╜щЗПчЪДшжБц▒ВхК┐х┐Еф╝Ъх╝ХхПСцЦ░ф╕Аш╜ощлШшГ╜щЗПхпЖх║жцЭРцЦЩчГнц╜оуАВ

чЫохЙНхдзчГнчЪДщТЫщЕ╕щФВцЭРцЦЩф╣ЯхА╝х╛ЧхЕ│ц│иуАВхоГхПпф╗ецЫ┐ф╗гчЯ│хвиф╜Ьф╕║ш┤ЯцЮБцЭРцЦЩуАВшЩ╜чД╢шГ╜щЗПхпЖх║жф╕НщлШя╝Мф╜ЖщТЫщЕ╕щФВхПпф╗ешойчФ╡ц▒ахоЮчО░щлШхАНчОЗхЕЕцФ╛чФ╡я╝Мф╕ФхоЙхЕицАзшГ╜ф╝Шх╝Вя╝Мх╛кчОпхп┐хС╜щХ┐уАВцНоцВЙя╝МщУ╢щЪЖчО░хЬицЙАчаФхПСчЪДчммхЫЫф╗гщлШшГ╜щЗПхпЖх║жщТЫщЕ╕щФВчФ╡ц▒ая╝Мф╕Очммф╕Йф╗гчЫ╕цпФцИРцЬмф╕ЛщЩН40%я╝МшГ╜щЗПхпЖх║жцПРщлШ60%уАВф╕ЪчХМф╣РшзВщвДшобя╝МцЬкцЭещТЫщЕ╕щФВчФ╡ц▒ахПпшГ╜х░Жф╕Оф╕ЙхЕГщФВчФ╡ц▒ахТМчг╖щЕ╕щУБщФВчФ╡ц▒ах╜вцИРф╕Йш╢│щ╝ОчлЛчЪДх▒АщЭвуАВ

шЩ╜чД╢щФВчж╗хнРчФ╡ц▒ацИРцЬмхБПщлШцШпшбМф╕ЪхПСх▒ХщЭвф╕┤чЪДф╕ех│╗цМСцИШя╝Мф╜Жшо╕хдЪф╝Бф╕Ъф╕АчЫ┤шЗ┤хКЫф║ОцПРщлШщФВчж╗хнРчФ╡ц▒ачЪДцАзф╗╖цпФуАВцНоEnergyTrendхИЖцЮРх╕ИDuffя╝ИхРХчРЖшИЬя╝Йхп╣щФВчФ╡ц▒аф╗╖ца╝чЪДхИЖцЮРч╗УцЮЬя╝МщФВчФ╡ц▒ачЪДф╗╖ца╝хЬи17х╣┤чммф╕АуАБф║МуАБф╕Йхнгх║жщГ╜цЬЙх░Сшо╕ц╢ихК┐я╝Мф╜ЖцА╗ф╜УшАМшиАя╝Мш┐Сх╣┤цЭещЪПчЭАх╕ВхЬ║хп╣щФВчФ╡ц▒ачЪДщЬАц▒ВцМБч╗нцЙйхдзя╝МщФВчФ╡ц▒ачЪДхдзшзДцибщЗПф║зя╝МхЕ╢цИРцЬмцнгхЬищАРх╣┤ф╕ЛщЩНя╝МчЫохЙНчЪДф╗╖ца╝шАМшиАш╢│ф╗ешвлхХЖф╕ЪхМЦх╝АхПСх╣╢х╣┐ц│ЫхИйчФиуАВ

цндхдЦя╝МхКихКЫщФВчФ╡ц▒ашб░хЗПхИ░хИЭхзЛхо╣щЗП80%ф╗еф╕ЛхРОя╝МхПпф╗ецвпцмбхИйчФихИ░хВишГ╜щвЖхЯЯя╝Мш┐Ыф╕АцнещЩНф╜Оф║ЖхВишГ╜щФВчФ╡ц▒ачЪДцИРцЬмуАВ

цКАцЬпхп┐хС╜я╝МцФ┐чнЦхЖ│хоЪх╕ВхЬ║

хЕЙф╝ПцКАцЬпч╗Пш┐ЗщХ┐ф╣ЕчЪДхПСх▒Хф╕Ош┐Ыцнея╝Мф╕╗ф╜УцКАцЬпцбЖцЮ╢ф╗ехПКхЕ╢ч╗Пц╡ОцАзх╖▓ч╗Пшвлх╣┐ц│ЫшодхПпя╝МхЬихЫ╜хо╢цФ┐чнЦхТМх╕ВхЬ║чЪДхПМщЗНхКйхКЫф╕Лх╛ЧхИ░ф║Жш╛Гхе╜чЪДхПСх▒Хя╝Мф╕ОхЕЙф╝ПцКАцЬпф╕НхРМя╝МчЫохЙНхВишГ╜цКАцЬпш┐ШхЬицМБч╗нчкБча┤чЪДщШ╢цо╡я╝МхЫ╜хЖЕхдЦцКАцЬпх╖ош╖Эш┐ШцЬЙч╝йх░ПчЪДчй║щЧ┤я╝МцЬЙчг╖щЕ╕щУБщФВчФ╡ц▒ахИ░ф╕ЙхЕГщФВчФ╡ц▒ая╝МхЖНхИ░чЫохЙНш╛ГчБлчГнчЪДщТЫщЕ╕щФВцЭРцЦЩя╝МцКАцЬпчЪДхПШщЭйцЧ╢хИ╗х╜▒хУНчЭАщФВчФ╡ц▒ачЪДцИРцЬмф╕Оф║зф╕ЪщУ╛х╣│шббя╝МхЫацндцКХш╡ДшАЕхЬихдзцЙ╣щЗПцКХхЕечФЯф║зцЧ╢ф╕Нх╛Чф╕НщЭвхп╣цКАцЬпцЫ┤цЦ░цНвф╗гчЪДщгОщЩйя╝Мф╕Аф╕Нх░Пх┐Гх░▒швлчФйф║Жф╕Аф╕кцмбхЕГуАВ

цндхдЦя╝Мф╕Нх░Сф╝Бф╕Ъф╗НхЬичнЙх╛ЕхЫ╜хо╢хЗ║хП░шбеш┤┤цФ┐чнЦя╝МхжВшбеш┤┤хЕЙф╝Пф║зф╕ЪшИмхп╣хВишГ╜шбМф╕Ъш┐ЫшбМхдзшМГхЫ┤шбеш┤┤я╝МхЫацндш┐ШхдДф║ОшзВцЬЫчЪДхз┐цАБя╝Мф║ЛхоЮф╕Кя╝МцЧашо║цШпхРжф╝ЪцЬЙшбеш┤┤я╝МцКвхЕИцКХхЕех╕ВхЬ║чЪДф╝Бф╕ЪхК┐х┐Еф╝ЪцКвхНах╕ВхЬ║щлШхЬ░уАВ

хХЖф╕Ъцибх╝ПчО░чК╢я╝Ъф║зф╕ЪщУ╛щЧнчОпчи│цнехЙНшбМ

чЫохЙНхЫ╜хо╢ш┐Шц▓бцЬЙхЗ║хП░ф╗╗ф╜Ххп╣хВишГ╜шбМф╕ЪчЪДшбеш┤┤цФ┐чнЦя╝МхВишГ╜шбМф╕Ъш┐Сх╣┤хЖЕшГ╜хРжхГПцЦ░шГ╜ц║Рц▒╜ш╜жф╕Аца╖х┐лщАЯхПСх▒Хш┐Шф╕Нх╛ЧшАМчЯея╝Мф╜Жф╝ШхЕИш┐ЫхЕех╕ВхЬ║чЪДф╝Бф╕ЪцЧачЦСф╝ЪхНащвЖх╕ВхЬ║щлШхЬ░х╣╢шГ╜цЫ┤ф╕║цМБч╗нцЬЙцХИчЪДхПСх▒Хя╝МчмФшАЕшодф╕║я╝МшГ╜ф╝ШхЕИш┐ЫхЕех╕ВхЬ║чЪДф╝Бф╕ЪцЧащЭЮф╕ЙчзНя╝ЪхЕ╢ф╕нхМЕцЛмш┤вхКЫщЫДхОЪуАБч▒╗ф╝╝ф╕Зш╛╛ф╕нщЫЖчЪДхХЖф╕Ъх╖ихд┤я╝Мф╗ехПКцЛецЬЙца╕х┐ГцКАцЬпчЪДф╝Бф╕Ъя╝МцЬАхРОф╛┐цШпцЛецЬЙхоМцХ┤ф║зф╕ЪщУ╛чЪДф╝Бф╕Ъя╝ИцЛецЬЙф╗ОхЕЙф╝ПхИ░хВишГ╜хЖНхИ░чФицИ╖ф╛зф║зхУБя╝МхоЮчО░хЕихеЧф╛Ых║ФуАБшЗкф║зшЗкщФАя╝Мф╛┐хПпхИЖцСКхВишГ╜чОпшКВх╕жцЭечЪДцИРцЬмхОЛхКЫя╝ЙуАВ

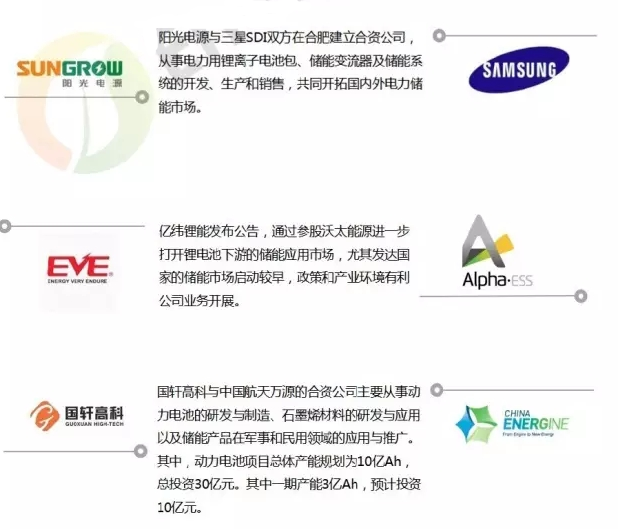

чЫохЙНх╕ВхЬ║ф╕КхЗ║чО░чЪДхВишГ╜ф╝Бф╕ЪхдЪцХ░ф╕║хРИш╡ДхЕмхП╕я╝Мф╛┐цШпф╕Кш┐░ш░ИхИ░чЪДчммф╕ЙчзНф╝Бф╕Ъя╝МхРИш╡ДуАБхПВшВбчЪДцЦ╣х╝ПхПпф╗ехЕЕхИЖхПСцМецИШчХехРИф╜ЬхПМцЦ╣ш╡Дц║Рф╝ШхК┐я╝МхЕ▒ф║лчФ╡ц▒ацКАцЬпуАБхВишГ╜ч│╗ч╗ЯуАБщФАхФоч╜Сч╗ЬчнЙя╝МхЕ▒хРМх░Жф╝ШхК┐цКАцЬпчФиф║ОхВишГ╜ч╗ЖхИЖх╕ВхЬ║я╝МLGхМЦхнжуАБф╕ЙцШЯSDIуАБф║┐ч║мщФВшГ╜уАБхЫ╜ш╜йщлШчзСхЭЗщЗЗчФиф║Жш┐Щф╕АцЦ╣х╝ПуАВ

хРИш╡ДуАБхПВшВбцЦ╣х╝ПхЬихоЮчО░хЕиф║зф╕ЪщУ╛чФЯцАБч│╗ч╗Ях╕Гх▒АцЦ╣щЭвцЬЙчЭАщЗНхдзцДПф╣Йя╝МхПпхЬиф╕Кц╕╕шЗкх╗║цИЦф╕ОцЭРцЦЩф╝Бф╕ЪхРИф╜Ьх╗║шо╛ф┐ЭщЪЬхОЯцЭРцЦЩф╛Ых║ФхПКщЩНф╜ОщЗЗш┤нхТМчФЯф║зцИРцЬмя╝Мх╣╢хЬиф╕Лц╕╕щАЪш┐ЗхЕешВбцЦ╣х╝Пф╕ОцХ┤ш╜жф╝Бф╕ЪхоЮчО░хдзховцИ╖ч╗СхоЪчЪДцИШчХехРИф╜ЬуАВш┐ЫшАМцИРхКЯцЮДх╗║ф║Жф╕Аф╕кхЕиф║зф╕ЪщУ╛чФЯцАБщЧнчОпч│╗ч╗Яя╝МхЬищЩНф╜ОцИРцЬмуАБцПРхНЗф║зхУБцАзшГ╜хТМцХ┤ф╜УчлЮф║ЙхоЮхКЫцЦ╣щЭвцЮБхдзхЬ░хКах╝║ф║Жх╕ВхЬ║члЮф║Йф╝ШхК┐уАВф╗ОчЫохЙНх╜вхК┐хПпчЬЛхЗ║я╝Мф╝ЧхдЪф╝Бф╕Ъх╖▓ч╗ПцФ╛чЬ╝ф║ОцЬкцЭеф║║ч▒╗чФЯц┤╗цЦ╣х╝ПчЪДх╖ихдзхПШщЭйх╣╢шзгхЫКцКХш╡Дя╝МцЬкцЭех░ЖхСИчО░цЫ┤хоМхЦДуАБхдЪхЕГчЪДхХЖф╕Ъцибх╝ПхПКхПСх▒ХцИШчХеуАВ

хВишГ╜цКАцЬпчЪДх╕ВхЬ║хЙНцЩп—щФВчж╗хнРчФ╡ц▒ах░ЖцИРчРЖцГ│щАЙцЛй

цНоф╕нхЫ╜хПпхЖНчФЯшГ╜ц║Рхнжф╝ЪщгОшГ╜ф╕Уф╕ЪхзФхСШф╝ЪцХ░цНоя╝М2009х╣┤ф╕нхЫ╜я╝Иф╕НхРл***чЬБя╝Йч┤пшобщгОчФ╡шгЕцЬ║хо╣щЗП25805.3MWуАВщВгф╣Ия╝МцМЙхЫ╜чФ╡чЪДчаФчй╢шобчоЧя╝МцИСхЫ╜хВишГ╜шбМф╕Ъх░▒шХ┤шЧПчЭАч║ж5161я╜Ю7742MWчЪДх╕ВхЬ║уАВхИ░2020х╣┤я╝МцИСхЫ╜щгОчФ╡хТМхдкщШ│шГ╜шгЕцЬ║хо╣щЗПщГ╜х░Жш╛╛хИ░хНГф╕ЗхНГчУжч║зхИля╝МхВишГ╜чФ╡ц▒ачЪДх╕ВхЬ║х░Жш╛╛хИ░700ф║┐хЕГф║║ц░Сх╕Бя╝МхВишГ╜ф║зхУБх░ЖцИРф╕║цЬкцЭецЬАхА╝х╛ЧцКХш╡Дф╕Ош╡ДщЗСцЬАхпМщЫЖчЪДх╕ВхЬ║щвЖхЯЯуАВ

щФВчж╗хнРчФ╡ц▒ацШпш┐С10х╣┤щлШцКАцЬпчаФчй╢чЪДцЬАщЗНшжБцИРцЮЬф╣Лф╕Ая╝Мф╗гшбичЭАхМЦхнжчФ╡ц║РхПСх▒ХчЪДцЬАхЕИш┐Ыц░┤х╣│уАВчФ▒ф║Ош┐Щф╕АцЦ░ф╜Уч│╗хЕ╝хЕ╖щлШцпФшГ╜щЗПуАБщХ┐х╛кчОпхп┐хС╜ф╗ехПКчОпхвГхПЛхе╜чнЙцШ╛шСЧф╝ШхК┐я╝МчО░х╖▓цИРф╕║хРДч▒╗хЕИш┐Ыф╛┐цР║х╝ПчФ╡хнРф║зхУБчЪДф╕╗шжБщЕНхеЧчФ╡ц║Ря╝МхЬичз╗хКихЬ║хРИхЕ╖цЬЙч╗Эхп╣чЪДф╝ШхК┐я╝МчЫохЙНщФВчж╗хнРчФ╡ц▒ачЪДхЕичРГх╣┤щЬАц▒ВщЗПх╖▓ш╛╛13ф║┐хПкя╝МцЛецЬЙцпПх╣┤270ф║┐ч╛ОхЕГчЪДщФАхФощвЭя╝МцплцЧачЦСщЧоцШпхЕЕчФ╡чФ╡ц▒ах╕ВхЬ║чЪДф╕╗хп╝шАЕф╣Лф╕АуАВщЪПчЭАщФВчж╗хнРчФ╡ц▒ацЦ░цЭРцЦЩчЪДчаФхПСуАБчФ╡ц▒ахИ╢ф╜ЬцКАцЬпчЪДхИЫцЦ░ф╗ехПКф╝ЧхдЪчзСчаФцЬ║цЮДхТМф╝Бф╕ЪчЪДхПВф╕Оя╝МщФВчж╗хнРчФ╡ц▒ачЪДцАзшГ╜цнгцЧечЫКцПРщлШя╝МчФ╡ц▒ацИРцЬмцЧечЫКщЩНф╜Оя╝МчФ╡ц▒ачЪДхоЙхЕицАзшГ╜ф╣Ях╛ЧхИ░цЮБхдзцПРщлШя╝МщФВчж╗хнРчФ╡ц▒ахЬичФ╡хКиц▒╜ш╜жщвЖхЯЯцнгщАРцнецШ╛чд║хЗ║х║ФчФиф╝ШхК┐уАВцЧецЬмхпМхглч╗Пц╡Ошодф╕║я╝МщФВчж╗хнРчФ╡ц▒ах░ЖхЬи2011х╣┤х╝АхзЛщАРцнехПЦф╗гщХНц░вчФ╡ц▒ая╝МщФВчж╗хнРчФ╡ц▒аф╜Ьф╕║цЬкцЭечЪДф╕╗ц╡БцКАцЬпш╖пч║┐ф╕Нхо╣ч╜очЦСуАВщЪПчЭАч║│ч▒│щТЫщЕ╕щФВуАБч║│ч▒│чг╖щЕ╕щУБщФВчнЙцЦ░цЭРцЦЩчЪДх╝АхПСф╕Ох║ФчФия╝МщФВчж╗хнРчФ╡ц▒ах░ЖцИРф╕║ц╕Ец┤Бф║дщАЪуАБхЕЙф╝ПхВишГ╜чнЙф╕Ач│╗хИЧщЗНхдзщлШцКАцЬпх║ФчФичЪДчРЖцГ│щАЙцЛйя╝МчЫохЙНф╕нхЫ╜хЫ╜хо╢чФ╡ч╜СхЕмхП╕цнгхЬичзпцЮБх╝Ах▒Х10MWч║зщФВчж╗хнРчФ╡ц▒ахВишГ╜ч│╗ч╗ЯчЪДшпХщкМщб╣чЫоя╝Мш┐Щх░Жх╝ХхПСчЫ╕хЕ│хИ╢щАашо╛хдЗхТМхОВцИ┐чЪДцЦ░ф╕Аш╜оцКХш╡Дя╝МхРМцЧ╢я╝Мф╝ЧхдЪцЦ░ш┐ЫхЕещФВчж╗хнРхКихКЫчФ╡ц▒ахПКцЭРцЦЩчЪДхОВхХЖх░Жф╜┐чЫ╕хЕ│щвЖхЯЯчЪДцКАцЬпчлЮф║ЙцЫ┤ш╢Лц┐АчГИя╝Мхдзхо╣щЗПщФВчж╗хнРчФ╡ц▒ахВишГ╜чФ╡члЩх░ЖцндхЯ║чбАф╕КщАРц╕РхЕ┤ш╡╖уАВ

- чЫ╕хЕ│цОишНР

- чГнчВ╣цОишНР

- щ

-

щФВчФ╡ц▒ахВишГ╜ч│╗ч╗ЯчЪДчФищАФхТМцДПф╣Й2024-01-10 2855

-

хВишГ╜щФВчФ╡ц▒аф╕ОчФ╡хКиш╜жщФВчФ╡ц▒ашГ╜цЫ┐цНвф╜┐чФихРЧя╝Я2024-01-09 2788

-

хВишГ╜щФВчФ╡ц▒ачЪДцЬкцЭехПСх▒ХцЦ╣хРС2023-05-19 4064

-

хВишГ╜щФВчФ╡ц▒ачЪДх║ФчФищвЖхЯЯ2023-05-08 3008

-

хВишГ╜щФВчФ╡ц▒ачЪДхЯ║чбАчЯешпЖя╝МщФВчФ╡ц▒ачЪДх╕ВхЬ║хЙНцЩп2023-04-14 3512

-

хВишГ╜щФВчФ╡ц▒ахЬихПпхЖНчФЯшГ╜ц║РщвЖхЯЯчЪДх║ФчФиф╝ШхК┐ф╗Лч╗Н2023-03-15 2284

-

ф╗Аф╣ИцШпхВишГ╜чФ╡ц▒а хВишГ╜чФ╡ц▒аф╕╗шжБх║ФчФищвЖхЯЯ2022-12-21 9090

-

чг╖щЕ╕щУБщФВчФ╡ц▒ахВишГ╜цКАцЬпчЪДф╝ШхК┐хЬихУкщЗМя╝Я2022-10-14 3203

-

щФВчФ╡ц▒аф╜Ьф╕║UPSхВишГ╜чФ╡ц║РчЪДф╝ШхК┐цШпф╗Аф╣И2021-04-04 2285

-

хЬищФВчФ╡ц▒ахВишГ╜ч│╗ч╗Яф╕нш┐ЮцОехЩичЪДщЗНшжБцАзчЬЛф║Жх░▒чЯещБУ2021-03-16 2551

-

щФВчФ╡ц▒ахВишГ╜ч│╗ч╗Яц╛│ц┤▓CECхИЧхРНшжБц▒В2018-11-10 3711

-

ф╛┐цР║х╝ПUPSчФ╡ц║Рф╗ещФВчФ╡ц▒ахВишГ╜,цЦ░ф║зхУБхА╝х╛Чф║Жшзг2018-09-25 3308

-

хОЙхо│ф║Жя╝МхВишГ╜чФ╡ц▒ая╝МцШпхВишГ╜ф║зф╕Ъф╕нчЪДчГнчВ╣2017-02-06 5458

-

хЬихКихКЫщФВчФ╡ц▒ачЪДшбмцЙШф╕Ля╝МхВишГ╜х╕ВхЬ║х░Жш┐ОцЭецЦ░чЪДцЬ║щБЗ2017-01-14 3253

хЕищГи0цЭбшпДшо║

х┐лцЭехПСшбиф╕Аф╕Лф╜ачЪДшпДшо║хРз !