三星电子速转向3D NAND 正在向半导体和系统公司靠拢

存储技术

描述

三星电子内存解决方案的需求,随着内存的增加而飙升。目前三星正迅速转向3D NAND,尤其是TLC 3D NAND,于三星半导体是拉动三星营收和利润的关键,三星正在转向一家半导体和系统公司。

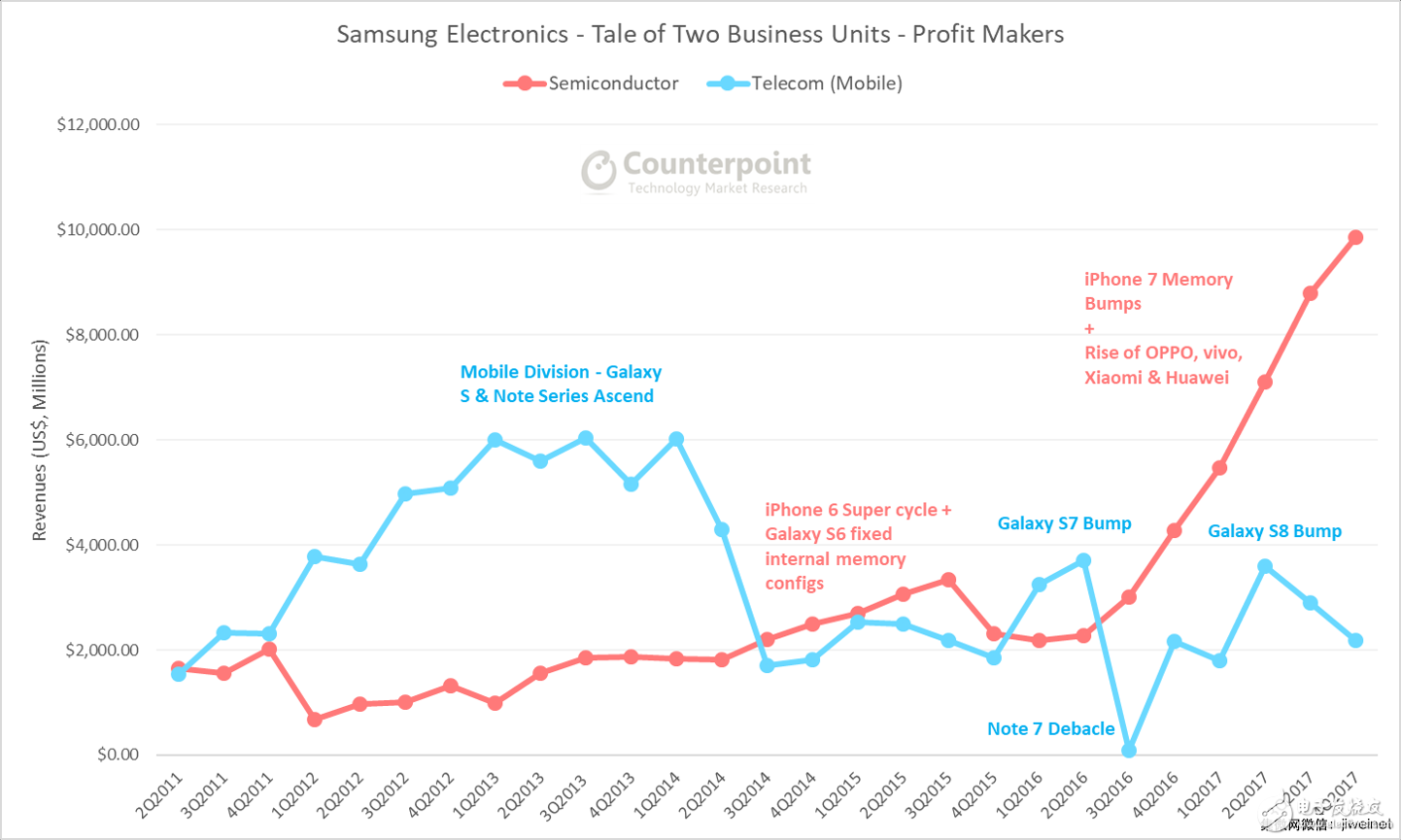

2018年1月31日市场研究机构counterpoint指出,三星电子公布了其第四季度和2017年全年业绩情况,成绩斐然,一举创下历史最好纪录。仅第四季度,收入就达到600亿, 营业利润接近190亿美元。全年收入创历史新高2120亿, 营业利润接近480亿美元,超过2016年和2015年的营业利润总和。相关数据显示,顶端和底端增长的主要驱动力是半导体事业部门而非移动业务部门,可见三星电子主营业务极有可能向半导体方向靠拢。

三星电子内存解决方案的需求,随着NAND闪存和DRAM内存的增加而飙升,这些存储技术已经成为智能手机、计算和云数据中心应用的重要组成部分。苹果公司和其他国产品牌均在采用更高容量的存储产品,使得DRAM需求保持在历史最高水平。

然而,该行业正迅速转向3D NAND,尤其是TLC 3D NAND,这将有助于进一步缓解厂商压力,并将DRAM价格带到更合理的水平。由于对DRAM需求的不断增长,供应情况十分紧张,因此DRAM价格一直居高不下,使得三星半导体(LSI + Memory)贡献了接近四分之三的营业利润。

2017年第四季度,三星半导体事业部收入同比增长50%,利润猛增131%。三星半导体目前在其解决方案上的营运利润率接近52%。如果除去LSI和代工业务,存储部分的利润将会更高。

相比较而言,移动业务部门利润率仅在10%上下浮动。与此同时,三星显示器业务受惠于iPhone X OLED机型的发布,在第四季度的营收同比增长58%,但运营利润仅增长10%。这是由于苹果定制显示器的成本所导致,不过由于成本是在设备的整个使用寿命期间分摊的,预计利润会上升。

由于三星半导体是拉动三星营收和利润的关键,因此即使三星移动业务在失去全球三大最重要和最大的移动市场:中国、印度和美国的领导地位后,也有望于2018年重新恢复增长。欧洲、中东非洲和拉丁美洲仍是三星电子的大本营,但华为、Moto、Tecno Group、BBK集团(OPPO、Vivo和OnePlus)和小米将在今年挑战这家韩国厂商。

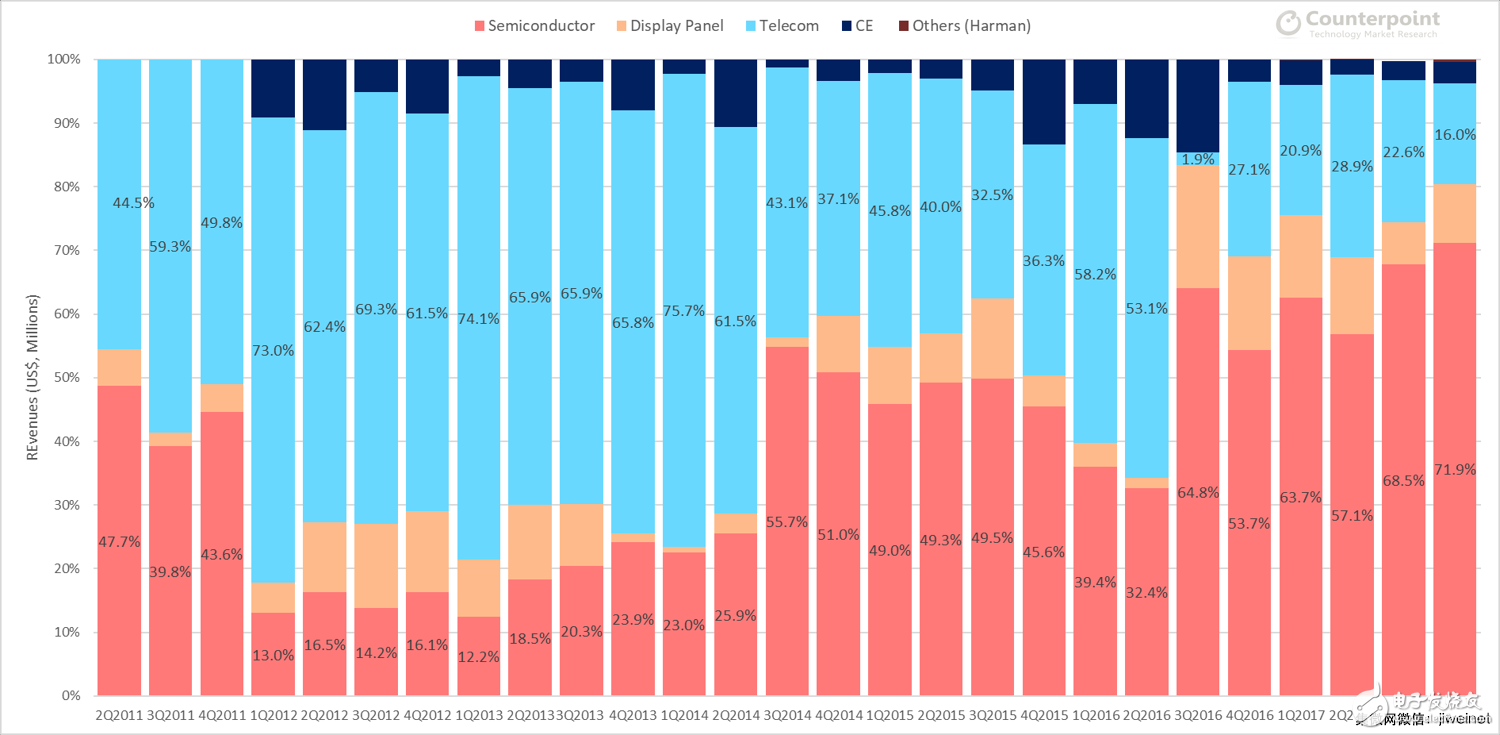

总体而言,三星电子由于零部件业务的强劲季度业绩继续优于消费者业务,正有效地将三星转变为一家半导体和系统公司,三星的组件业务也将超过其DMC(CE +电信)业务。(校对/小秋)

附录1:三星营收和利润趋势

附录2:三星半导体和三星移动运营利润趋势

附录3:三星营业利润按业务组成比例

-

三星推首款3D垂直NAND闪存技术SSD2013-08-15 1626

-

三星半导体发展面临巨大挑战2012-09-21 2808

-

三星位于西安的半导体工厂正式投产2014-05-14 4522

-

三星、西部数据、英特尔、美光、长江存储探讨3D NAND技术2018-09-20 3295

-

三星电子在日本新设半导体研发中心,聚焦系统LSI芯片业务2023-03-15 1772

-

2018年三星将其生产比重提升至90%以上,三星全面进入3D NAND时代2018-07-06 1570

-

空气产品公司与三星达成合作 为西安3D V-NAND芯片厂供应工业气体2018-02-03 1664

-

空气产品公司将为三星电子西安第二座3D V-NAND芯片厂供气2018-02-09 8289

-

半导体行业3D NAND Flash2018-10-08 894

-

3D NAND flash大战开打 三星独霸局面打破2018-12-13 1418

-

三星扩大西安3D NAND工厂设施,新投资数十亿美元2019-12-18 3671

-

未来的3D NAND将如何发展?如何正确判断一款3D NAND的总体效率?2020-11-20 4692

-

三星:2030年3D NAND将进入1000层以上2023-07-04 3532

-

三星将于2024年量产超300层3D NAND芯片2023-08-18 2307

-

三星电子完成 900 层超高堆叠 3D NAND 闪存原型开发2026-05-26 1237

全部0条评论

快来发表一下你的评论吧 !