汽车智能化会带来哪些新机遇?

描述

编者语:「智驾最前沿」微信公众号后台回复:C-0560,获取本文参考报告:《国信证券:汽车智能化下的投资机遇探析》pdf下载方式。

全球科技的高速发展为汽车产业带来了智能化浪潮,智能驾驶技术已然从概念逐渐走入现实。从自动驾驶技术的突破,到车联网与智能化协同发展的产业布局,汽车智能化的深度演进为汽车行业带来了巨大机遇,也让汽车行业迎来了更多发展可能。在这场变革中,作为行业先行者的我们不仅需要关注技术的进展和市场的增长,还要深入理解产业链的各个环节及其背后的政策推动力。

汽车智能化的现状与技术发展

1. 智能驾驶技术的演进

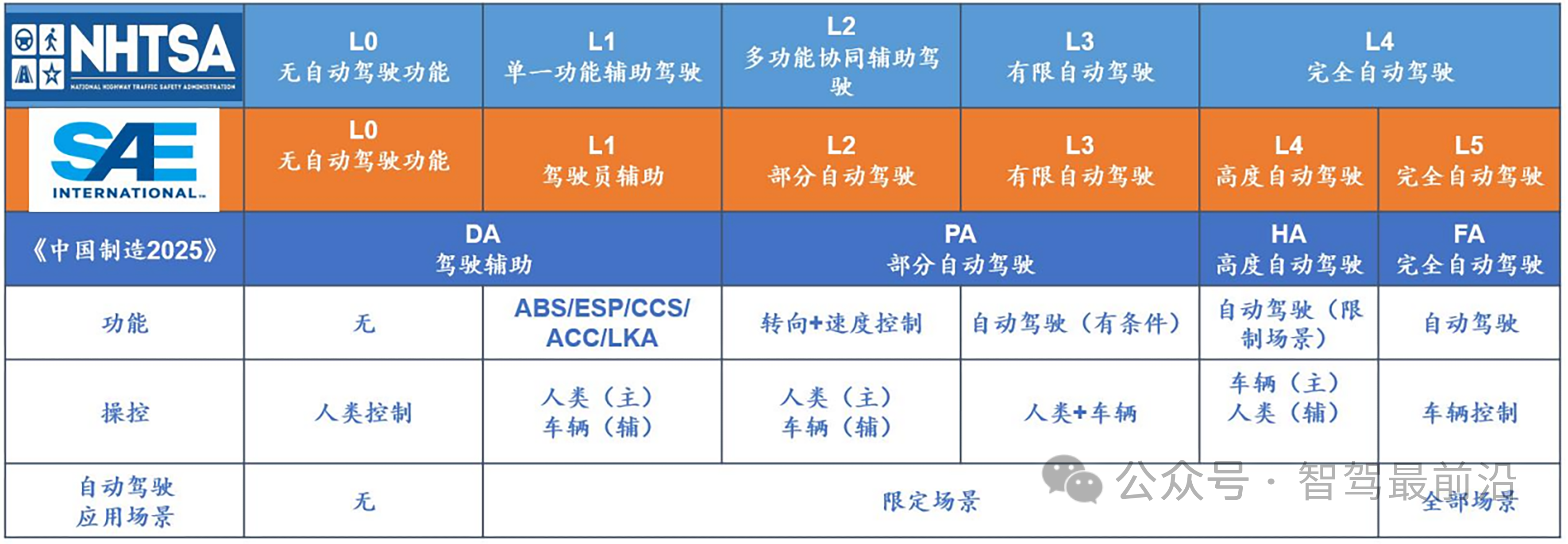

汽车智能化的核心技术在于智能驾驶系统,其发展经历了从L1级辅助驾驶到L3级条件自动驾驶的跨越。现阶段,L2级辅助驾驶已在全球多个市场广泛应用,特斯拉、理想、小鹏等品牌推出的L2+级自动驾驶功能,已实现高速公路、城市道路的自动巡航和部分自动化功能。相比之下,L3及以上的自动驾驶则面临更高的技术门槛和法规挑战,但其潜在的市场价值更为巨大。L3自动驾驶的核心在于车辆系统能够在特定条件下完全替代驾驶员的操作,这要求感知、决策和执行系统之间的高度协同。车辆的感知系统需要包括摄像头、毫米波雷达、激光雷达等多种传感器,实现对环境的精确探测;而决策系统则依赖于强大的算力和大数据支持,通过人工智能算法对周围环境进行实时分析并做出最优决策。

自动驾驶等级要求

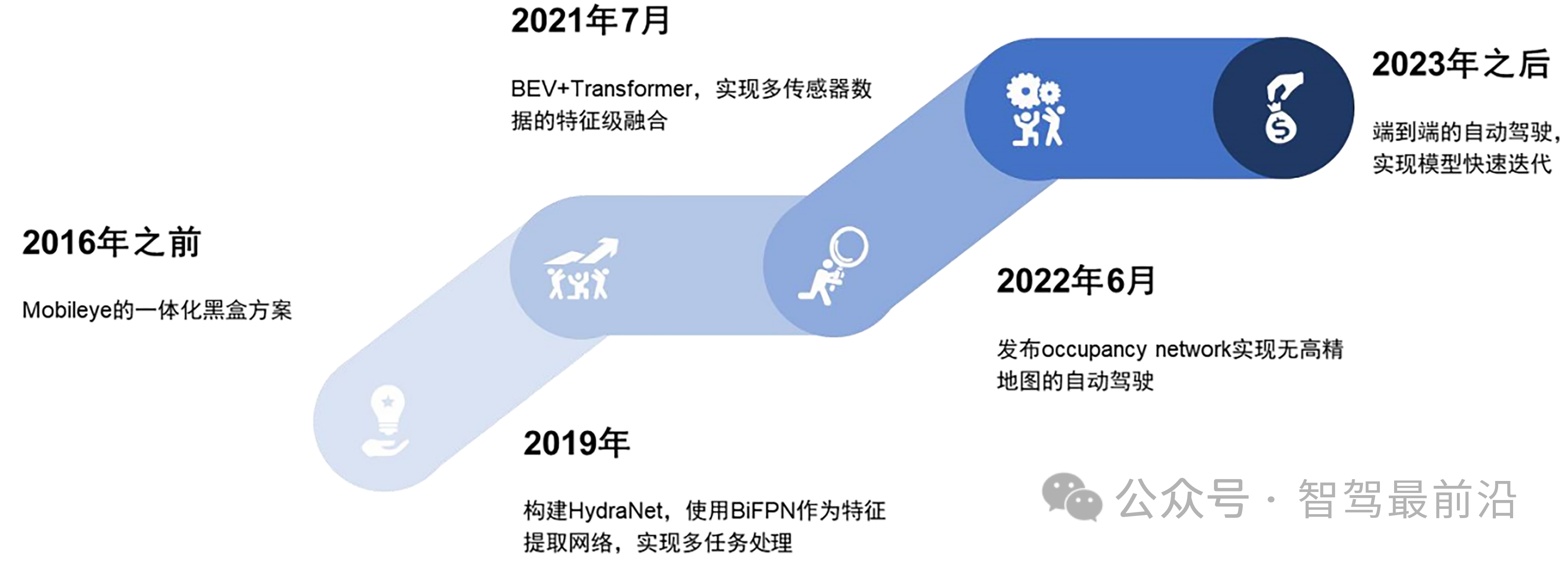

以特斯拉为例,其FSD(Full Self-Driving)系统通过不断迭代,逐渐减少雷达传感器的配置,转向依靠视觉系统中的BEV(Bird's Eye View)、Transformer、Occupancy network等先进的神经网络算法,增强车辆在复杂场景中的感知能力。这标志着智能驾驶技术进入端到端大模型的新时代,具备了更加类似人类驾驶员的智能化能力。

特斯拉智能驾驶软件发展

2. 端到端技术的崛起

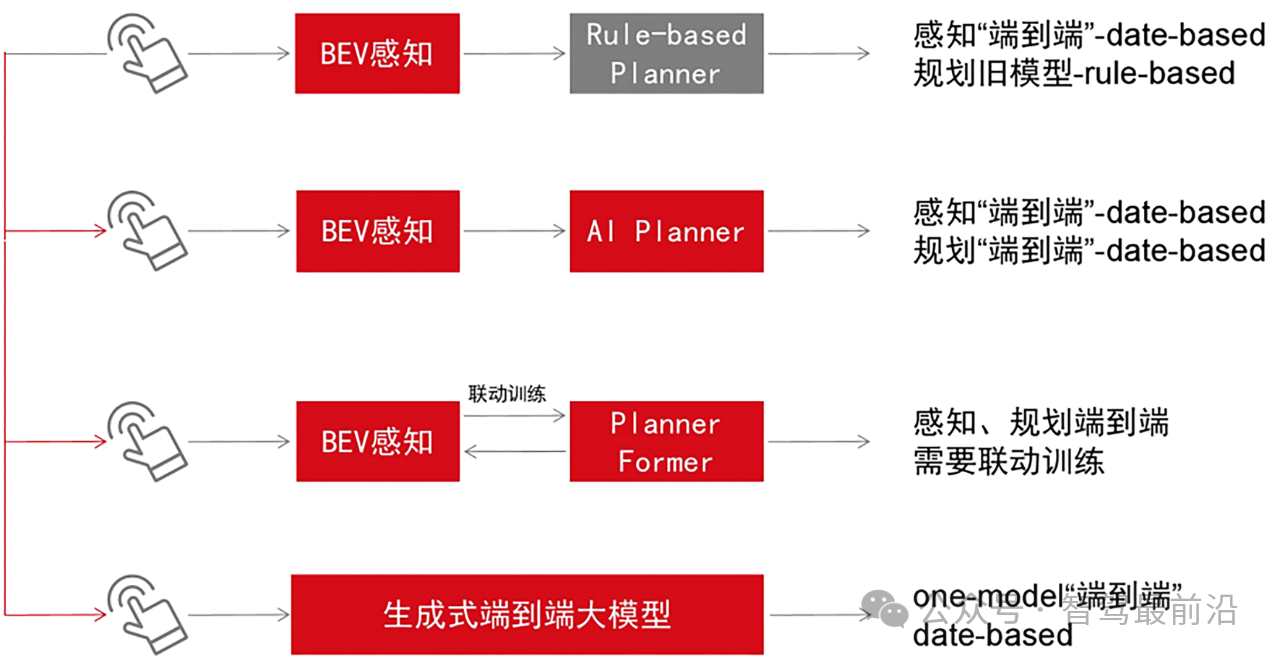

端到端大模型的出现是智能驾驶技术的一次质的飞跃。与传统多模块方案相比,端到端自动驾驶系统将感知、决策和执行任务集成到一个统一的模型中,减少了信息传输的损失并加快了系统响应速度。传统的自动驾驶方案通常将感知、预测、路径规划等模块分离,由不同的子系统分别处理,这种方法虽然灵活,但在复杂的驾驶场景中容易出现数据延迟或误差,降低了系统的可靠性。端到端方案通过深度学习和大数据训练,可以直接将传感器的输入(如摄像头、激光雷达的数据)转化为车辆的控制指令(如加速、制动和转向),端到端模型可以分为感知端到端、决策端到端、模块化端到端和one-model端到端四类。例如,特斯拉FSD V12版本采用的端到端模型,使车辆能够在复杂的城区环境中通过视觉系统判断道路状况并做出决策,而无需依赖于高精地图或精确的路径规划系统。

自动驾驶端到端模型

国内的小鹏汽车和理想汽车也在端到端模型上取得了突破。小鹏推出的XNGP系统,已经能够在多座城市实现无图化城区智能驾驶,显著降低了依赖高精地图的成本。理想汽车则计划通过其AD3.0系统实现全国范围内的城区和高速公路的智能驾驶,预计这类技术的广泛应用将极大推动智能驾驶市场的普及。

市场规模与商业化机会

1. 市场规模的快速扩张

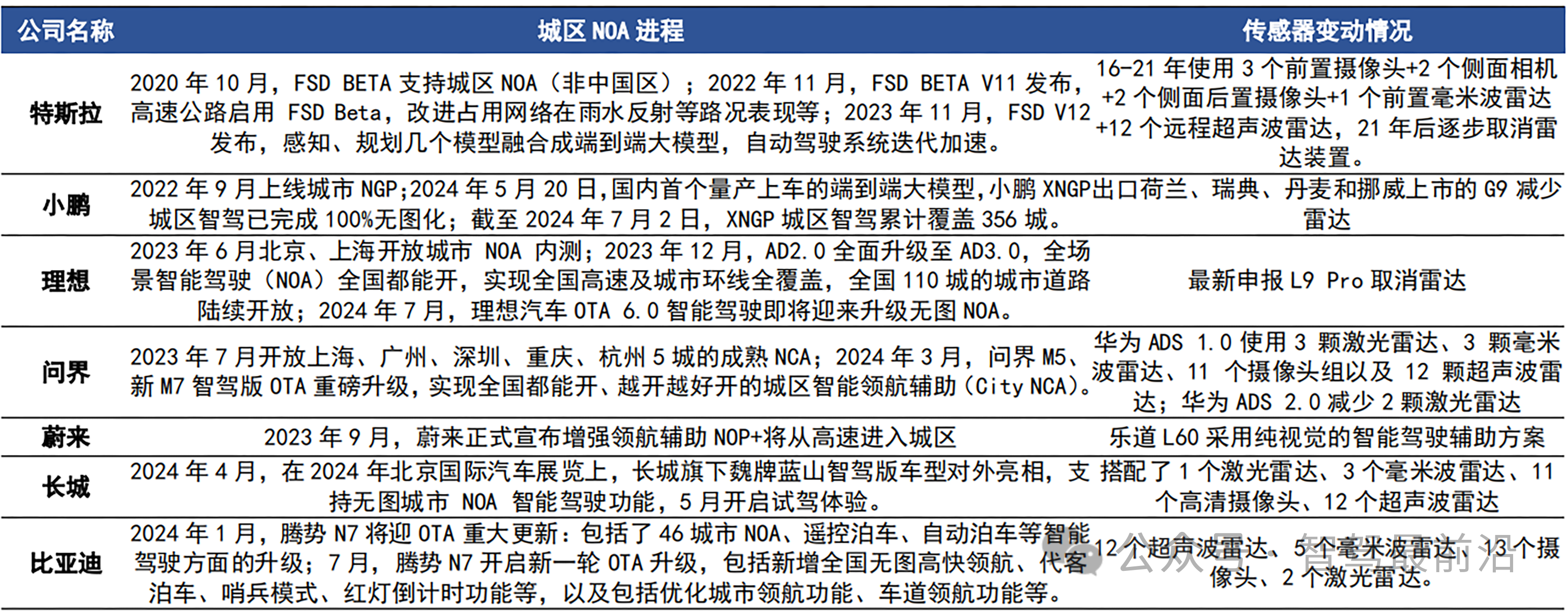

根据最新市场预测,智能驾驶汽车的市场规模将在未来几年内实现飞速增长。中国市场预计到2025年,具备城区辅助驾驶功能的智能驾驶汽车市场规模将达到510亿元,远期市场规模则可能扩展至2880亿元。这一增长不仅源于汽车销量的稳定增长,更来自于智能驾驶功能的不断普及。以特斯拉、小鹏、理想等企业为代表,越来越多的车型正在搭载城区NOA(Navigate On Autopilot)功能,提升了自动驾驶技术的可用性和用户体验。随着各大车企在智能驾驶领域的研发投入逐年增加,预计未来五年内,具备自动驾驶功能的车型将实现大规模量产,成为市场中的主流。

各车企城区NOA进程

2. Robotaxi的商业化机遇

共享出行模式正在推动智能驾驶技术的进一步应用,Robotaxi(自动驾驶出租车)无疑是未来出行服务市场中的核心竞争力之一。随着各大科技公司和车企在这一领域的持续投入,Robotaxi的商业化进程正在加速。百度旗下的“萝卜快跑”已经在武汉等多个城市实现了无人驾驶出租车的试运营,积累了大量的路测数据,特斯拉的Cybercab也在近期的发布会中秀了把肌肉。根据测算,Robotaxi市场的盈利模型较为乐观。以百度为例,其Robotaxi项目在武汉市的试运营数据显示,每辆Robotaxi的日均运营收入约为300元,扣除车辆折旧、充电成本和人员成本后,每辆车的日均净利润可达到100元左右。随着技术的成熟,Robotaxi有望在未来几年内实现规模化商业运营,并为智能驾驶产业链带来丰厚的投资回报。

智能驾驶对汽车产业链的影响

1. 上游基建:算力和数据的双重提升

随着智能驾驶技术的不断演进,数据处理和计算能力成为了整个产业链上游的重要支撑。自动驾驶系统需要处理来自摄像头、雷达、激光雷达等多个传感器的海量数据,这对数据传输的实时性和计算平台的算力提出了极高要求。为了满足这些需求,各大企业纷纷开始布局智能计算中心(智算中心),为未来的大规模数据训练和自动驾驶提供必要的硬件支持。

智能计算中心总体架构图

智能计算中心的投入不仅提升了系统的计算能力,也为车企在数据安全、存储和分析方面提供了全方位的解决方案。未来,随着5G技术与车联网的深度融合,智能驾驶系统的运算能力和数据处理能力将进一步提升。

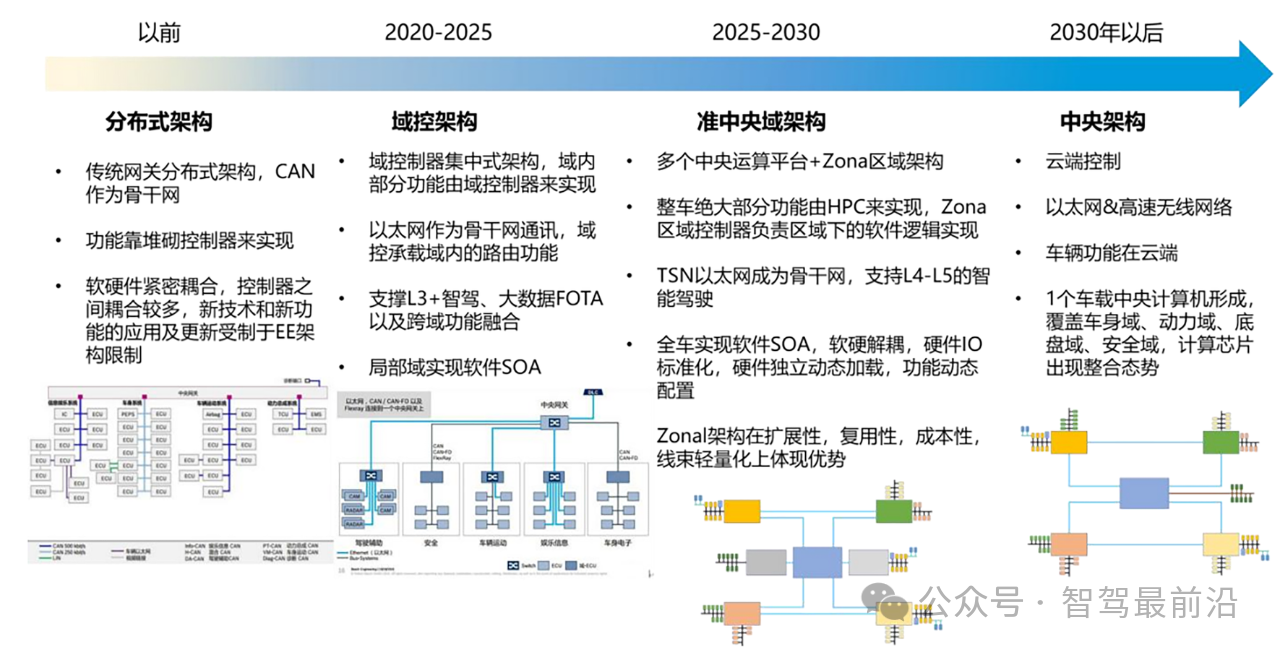

2. 中游车端:电子电气架构的全面革新

智能驾驶技术的普及对车端的电子电气架构提出了更高要求。传统的分布式电子架构已经无法满足自动驾驶系统对实时数据处理和大算力的需求。因此,车端的电子电气架构正在从分布式向集中式甚至中央计算架构演进。

汽车电子电气架构演变趋势

这种变化不仅体现在域控制器的应用上,还涉及到传感器、执行器和底盘控制系统的集成。随着自动驾驶等级的提升,摄像头、激光雷达等传感器的使用频率和配置数量大幅增加,这就要求车辆具备更强的感知能力和实时决策能力。例如,理想汽车的AD3.0系统已经实现了中央域控制器的应用,使得整个车辆的感知、决策和控制可以通过一个集中系统完成,从而大大提升了车辆的响应速度和智能化程度。

3. 下游运营:共享出行与Robotaxi的快速发展

Robotaxi作为共享出行的未来核心模式,其商业化进程正处于快速推进阶段。智能驾驶技术的成熟不仅让车辆具备了自动驾驶的能力,还大幅降低了出行服务的运营成本。相比传统网约车,Robotaxi通过自动驾驶系统能够显著减少人力成本,并提高车辆的利用率。以Waymo为代表的国外企业,已经在美国的凤凰城等地实现了无人驾驶出租车的商业化运营。国内的百度、小马智行等公司也在积极推进Robotaxi的试运营,预计在未来几年内,Robotaxi将在更多城市实现大规模落地。与此同时,地方政府的政策支持也为Robotaxi的推广提供了保障,例如北京市、上海市、深圳市等地已经出台了相关政策,允许无人驾驶车辆在指定区域内进行商业运营。

面临的挑战与未来展望

1. 行业痛点与挑战

尽管智能驾驶技术发展迅猛,但行业内仍面临许多挑战。首先是技术层面的挑战。自动驾驶系统在极端天气、复杂城市道路环境中的表现仍有待提升。此外,传感器的成本高企、算法的复杂性,以及对数据的依赖性,都是技术层面需要克服的问题。其次是政策和法规方面的限制。各国对自动驾驶车辆的政策支持力度不同,部分国家的法规限制仍较为严格。例如,美国虽然在技术方面领先全球,但在多个州,自动驾驶车辆的上路测试仍受到严格限制。反观中国,随着政府的政策逐步放宽,国内多个城市已经允许Robotaxi进行商业运营,这为企业的技术应用提供了良好的市场环境。

2. 未来趋势与展望

未来,随着5G、车联网和人工智能技术的进一步发展,智能驾驶技术将实现从L3到L4甚至L5的跨越。L4级别的完全自动驾驶技术将能够在城市和高速公路环境中实现真正的无人驾驶,这将进一步推动市场的扩展。与此同时,智能驾驶技术与其他新兴技术的结合,如车路协同、智慧交通等,也将为整个出行生态系统带来新的变革。此外,智能驾驶技术的广泛应用将推动汽车产业向服务化转型。共享出行、Robotaxi等新兴业务模式将在未来占据更大的市场份额,车企将不再仅仅依靠车辆销售获得收入,而是通过出行服务、数据服务等多元化收入模式,提升企业的长期价值。

结论

汽车智能化的快速发展为汽车行业上下游均带来了新的发展机遇。从技术突破到市场应用,智能驾驶已经成为全球汽车产业的重要发展方向。整车企业、零部件供应商以及Robotaxi运营商,都将在这一变革中扮演重要角色。尽管行业仍面临技术和政策的挑战,但随着技术的不断进步和市场的逐步成熟,智能驾驶将引领汽车产业的未来发展。

审核编辑 黄宇

-

5G通信及汽车电子发展带来新机遇.zip2023-01-13 688

-

半导体市场给5G带来了哪些新机遇?2020-12-30 3483

-

为经济发展注入新动能,带来新机遇2020-12-03 2517

-

5G时代之下所带来的影响,新价值带来新机遇2020-07-01 1201

-

高频化带来新机遇,高频通信材料将迎来新变革2020-06-01 5504

-

智能化汽车的极致在哪里2019-07-18 2704

-

盘点10项汽车智能化技术2019-07-03 5917

-

汽车智能化,芯片厂商的机遇在哪里?2019-04-29 6259

-

类脑智能引领人工智能发展带来新机遇2019-01-15 5466

-

锂电池包的新机遇,回收再利用2018-08-16 3796

-

人工智能发展的新机遇与安全挑战2018-07-19 5445

-

物联网将为PLC市场带来新机遇2016-01-14 6183

-

李大维-创客和山寨:万众创新下的新机遇PPT—中国硬件创新大赛上海培训会2015-06-11 11711

-

汽车智能化电子制造趋势2011-01-24 2854

全部0条评论

快来发表一下你的评论吧 !