射频芯片企业前三季度业绩PK:业绩普降承压前行,集成化、5G成为迭代关键

射频芯片企业前三季度业绩PK:业绩普降承压前行,集成化、5G成为迭代关键

描述

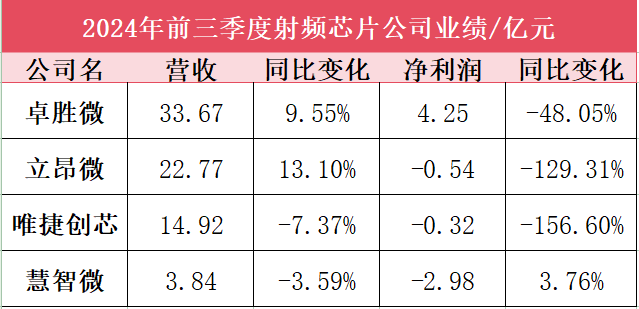

电子发烧友网报道(文/莫婷婷)近期,国内射频产业链上的多家上市企业已经发布了2024年前三季度业绩报告。电子发烧友网整理了卓胜微、立昂微、唯捷创芯、慧智微四家企业的业绩情况,从这四家厂商的业绩情况来看前三季度的整体发展情况。

从业绩来看,卓胜微和立昂微是此次统计中体量最大的两家厂商,营收分别为33.67亿元、22.77亿元,但出现了增收不增利的情况。在净利润方面,唯捷创芯、慧智微都出现了净利润亏损,好的一面是慧智微都实现了净利润的增长,慧智微亏损了2.98亿元,实现同比增长3.76%,是此次统计的企业中唯一实现净利润增长的企业。

此次统计的5家厂商业绩普降,产品价格承压是一部分原因,企业为了夺得更大的市场份额在这个阶段不得不让利。当然,持续的研发投入,提升产品的技术竞争优势也是净利润细化的原因之一。

卓胜微:芯卓产线进入交付阶段

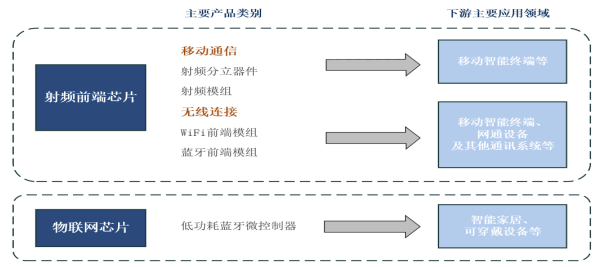

卓胜微主营射频前端分立器件和射频模组产品,包括提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等,同时提供低功耗蓝牙微控制器芯片。

卓胜微前三季度的营收为33.67亿元,同比增长9.55%;净利润4.25亿元,同比下降48.05%。对于业绩的亏损,卓胜微提到主要是受到芯卓持续投入导致的研发费用增长,以及资产减值和毛利率变化带来的影响。

芯卓半导体产业化建设项目起初预计投资总额为35亿元,将建设晶圆制造和封装测试生产线,用以完善卓胜微射频 SAW 滤波器芯片和射频模组的全产业链布局。不过从目前的情况来看,芯卓自建产线导入大批量产品时会产生相应模具费,因此接下来还需要持续投入资金,这也导致了卓胜微研发支出不断扩大。且由于前期芯卓折旧、产品结构及汇率变动等因素影响,卓胜微的毛利率还出现了下降,仅为40.52%。

好消息是,芯卓已从初期建设步入中期交付, 6 英寸滤波器产线的产品品类已实现全面布局,同时集成自产滤波器的 DiFEM、L-DiFEM、GPS 模组等产品已成功导入多家品牌客户并持续放量。12 英寸 IPD 平台已正式进入规模量产阶段,12 英寸射频开关和低噪声放大器的第一代工艺生产线已实现工艺通线。期待未来芯卓产业化后带来的盈利。

在前三季度,射频分立器件实现营收18.66亿元,同比减少 6.42%;模组类产品实现营业收入 14.37 亿元,同比增加38.82%。目前模组的整体占比达到 43%,且有着占比提升的趋势。

不过,卓胜微令人关注的是存货增加。库存主要是生命周期较长的通用型的原材 料或产成品,皆为通用物料。这也是随着芯卓6英寸、12英寸产线的投入,为了确保供应链的稳定性,卓胜微不得不做的选择。前三季度财报显示,卓胜微的存货同比增加了78%,达到26亿。

唯捷创芯:产品价格承压、出货量下降致净利润下滑

近期,射频前端芯片进入价格血战阶段,特别是手机射频价格不断下降。唯捷创芯专注射频前端芯片,可提供包括蜂窝通信(4G产品、5G产品)、无线局域网通信(Wi-Fi 射频前端模组)在内的射频功率放大器模组和接收端模组等。这也让公司深受行业内卷的影响。

唯捷创芯前三季度出现营收净利双双下滑,营收为14.92亿元,同比下滑了7.37%,净利润亏损了0.32亿元,同比下滑156.6%,是此次统计的厂商中净利润下滑最明显的企业。对于业绩的增长,唯捷创芯表示这是由于第三季度,受市场竞争环 境影响,公司产品价格承压,部分产品出货量有所下滑。

低成本已经成为射频前端芯片市场的明确发展趋势。慧智微也在投资者关系活动上表示“2024 年 2 季度,整个射频前端行业竞争尚处于比较白热化的状态,部分产品价格竞争相对激烈。”业内人士预测随着卓胜微存货增加、新产线运转带来的成本优势之后,也将有一场“杀价冲量”。

价格战给射频前端芯片厂商带来了明显的压力,如何在尽量减少亏损的情况下,扩大市场份 额,并且通过持续迭代技术及产品,推出更高性能 和性价比的产品,提高市场竞争力,降低成本,从而改善公 司盈利水平又将是一个考验。

慧智微:5G 产品的出货占比提高

在此次统计的厂商中,慧智微的营收规模较小,不过在射频芯片领域,慧智微也被称为领军企业,公司主要生产射频前端芯片及模组,产品已经应用到三星、OPPO、荣耀等智能手机品牌机型,并进入闻泰科技、华勤通讯和龙旗科技等一线移动终端设备 ODM 厂商和移远通信、广和通、日海 智能等头部无线通信模组厂商。在竞争激烈的射频芯片市场,与头部企业的合作也算是竞争优势的体现。

在前三季度,慧智微实现营收3.84亿元,同比下降了3.59%,净利润亏损了2.98亿元,同比增长了3.76%。慧智微目前还未实现盈利,不过可以看到公司的盈利水平在逐步提高。慧智微的产品均来源于自主研发,更为重要的是公司具备封装、测试的能力,已经建立了封装、封测工厂,为产品的研发,以及质量和性能带来了技术优势。

慧智微的产品包括L-PAMiF 发射模组和 L-FEM 接收模组的5G 新频段系列产品。5G 重耕频段系列产品,4G 频段系列产品,以及其他系列产品。其中L-PAMiF 发射模组内部集成 PA、LNA、Switch、Filter 等元件,将 Sub-6GHz 的 n77/78/79 的 射频发射和接收通路集成在一起,是 5G 手机核心的器件之一。目前,慧智微的营收结构中,主要以5G产品为主,占比约为60%。

慧智微预计下半年5G产品收入比例会较上半年回升。随着公司 5G 新方案的产品在品牌客户的量产,将会提高 5G 产品的出货占比,进而对公司未来毛利水平带来正向帮助。同时,预计N79频段会下沉到 3000 元机型,主打的5G双频(N77/N79)L-PAMiF产品预计会迎来更好的市场前景。

在今年上半年慧智微的Phase7 LE 的低频和中高频 L-PAMiD 产品都已量产,并已经通过多家客户验证;Phase 8L 方案的 LPAMiD 产品进展在国内相对领先,预计今年会有量产出。

加速推出新品提高技术竞争力,集成化、5G成为关注点

在市场趋势方面,射频前端行业正逐步向集成化和智能化方向发展。高集成度的设计有 助于减小芯片体积、降低成本,同时提高产品的可靠性与稳定性;智能化则助力实现更高效的无线通信与数据处理能力。国内厂商若要在激烈的市场竞争中获得优势,就需要紧跟这一 发展趋势,开发出能够满足市场需求的高性能射频前端产品。

在产品迭代方面,卓胜微在二季度推出的 L-PAMiD(主集收发模组,集成射频低噪声放大器、射频功率放 大器、射频开关、双工器/四工器等器件的射频前端模组)产品是目前业界首次实现全国产供应链的系列产品,并且在三季度完成新一轮的产品迭代。卓胜微还采用 3D 堆叠封装实现产品的小型化,用于高性能天线开关、接收端模组、发射端模组等产品,提升产品的竞争力。

5G 技术的加持要求,射频前端需要支持更多的频段,完成更复杂的信号处理,以适应 5G 网 络的高速度和低延迟特性。值得期待的是,随着射频前端的单机价值量也随着5G手机而增长。未来射频前端行业预计将继续保 持强劲的增长趋势。因此多家射频前端芯片企业都在积极推动5G产品的迭代。

例如今年7月,慧智微推出了新一代5G产品——高集成n77(78)/n79双频工规级L-PAMiF产品S55235,具备更小尺寸,仅为3mm x 5mm,符合工规级。唯捷创芯的5G产品包括5G MMMB PA、L-PAMiF 和 L-PAMiD 等中、高集成 度模组产品,并且还推出车载 5G 射频前端通信模块,今年上半年唯捷创芯的车载 5G 射频 前端解决方案已通过车规级 AEC-Q100 认证。

-

存储上市企业:2024年三季度业绩向好,第四季度承压前行2024-11-10 3048

-

通信企业遭遇困境 业绩重创2012-10-16 2107

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 4571

-

意法半导体公布2018年第三季度财报2018-10-29 2884

-

干货!13家LED上市企业前三季业绩预报一览2016-10-17 1674

-

华灿光电披露业绩预告,前三季度净利预增28%-45%2018-10-18 4742

-

三大运营商前三季度业绩报告公布:净利1175.04亿元,平均日赚约4.3亿元2018-10-30 4831

-

华为发布第三季度业绩报告 5G商用网络部署和消费者业务快速增长2019-10-16 965

-

今年电子行业赚钱吗?60家上市公司前三季度业绩预告有答案!2019-10-20 11742

-

中国移动和中国联通前三季度业绩略有下滑2019-10-23 3519

-

国星光电2020年前三季度业绩预告抢先看2020-10-21 2442

-

华为发布三季度经营业绩:收入6713亿元,同比增长9.9%2020-10-23 2837

-

2020年前三季度手机概念股业绩报告出炉2020-11-13 2605

-

瑞芯微业绩大增 发布前三季度业绩预告 同比增长 339.75%到 365.62%2024-10-18 1664

-

晶合集成前三季度净利润大增771.94%2024-10-30 1471

全部0条评论

快来发表一下你的评论吧 !