功率器件企业Q3业绩亮眼,押中哪些赛道?

描述

近日,多家国内功率器件上市企业发布了第三季度报,从成绩上看,功率器件上市企业整体营收向好,提高利润将成为多家企业下个发力方向。

随着新能源、电动汽车、智能电网等领域的快速发展,作为电力转换的核心组件,功率器件行业迎来了前所未有的发展机遇。

在下游需求的拉动下,经历了市场寒冬的功率器件行业在2024年迎来了拐点,多家功率企厂商今年在营收和利润迎来了明显回暖。

近日,多家国内功率器件上市企业发布了第三季度报,从功率器件厂商披露的内容中,我们能看到功率器件领域哪些行业趋势和动向?

01 | 营收增长、利润下滑,功率器件价格竞争尚存

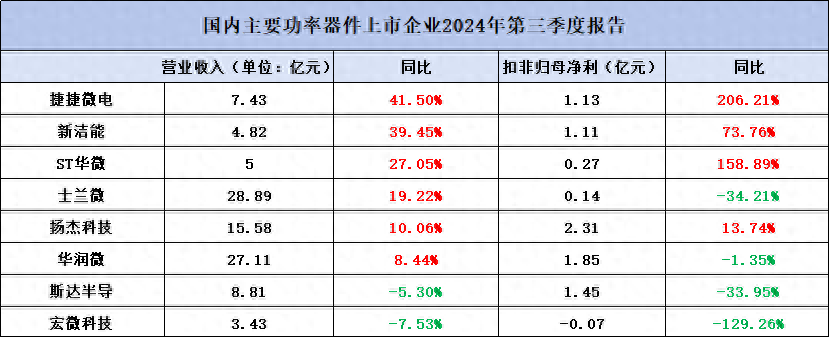

从8家主要功率器件厂商的营收来看,大部分功率器件厂商在第三季度实现了营收同比增长。

整理自:各功率器件厂商2024年第三季度报

整体来看,功率器件厂商营收增长主要是基于2024年春节以来,下游市场逐步恢复,新兴应用领域需求显著增加,推动功率器件公司库存加速消化,销售情况持续向好。

同时,随着全球汽车行业向电动化和智能化的快速转型,为企业提供了新的增长机遇,消费类电子及工业市场需求也在逐步回升。

而在利润方面,统计的9家功率器件企业则表现各有不同。

净利润增幅最大的捷捷微电,今年第三季度实现了同比206.21%的净利增长,ST华微也实现了158.89%的净利增长。总结来看,利润增长主要原因是客户订单需求增加带来的销售销售收入上涨,以及功率器件厂商稳步提高产能以满足新增需求。

ST华微在第三季度报中说明,利润增长主要系报告期内IPM等产品销售订单增加。

而部分功率器件厂商出现利润下滑,根据季度报披露信息来看,下滑主要原因是产品价格较往年同期有所下降,使得收入同比减少。

02 | 功率器件国产替代、新能源汽车等高门槛应用市场是增长推动力

在细分应用领域方面,功率器件企业主要增长点包括通讯、工业、新能源等高门槛市场,以及功率半导体器件国产替代产品。

捷捷微电在第三季度报中表示,功率器件公司实现了核心业务板块IDM模式下的有效提升。

营收增长表现亮眼的士兰微在公告中表示,第三季度公司加大了电源管理芯片、IGBT 器件、IPM 智能功率模块、PIM 功率模块、碳化硅 MOSFET 器件等产品在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度,公司总体营收保持了较快的增长势头,较去年同期增长19.22%,较今年二季度增长2.87%。

今年前9个月,士兰微在电路和器件成品的销售收入中,已有超过73%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。接下来,士兰微电子将持续推动满足车规级和工业级要求的器件和电路在各生产线上量,持续推动士兰微整体营收的较快成长和经营效益的提升。

扬杰科技也在第三季度报中披露,2024年前三季度公司汽车电子业务营业收入较去年同期上升60%,后期成长性充足;消费电子及工业产品营业收入较去年同期上升均超20%。

03 | 去库存成效明显,企业发力差异化市场策略和成本控制

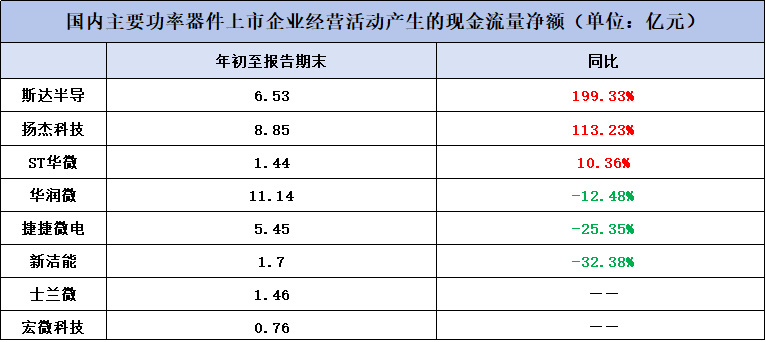

从经营活动产生的现金流来看,统计内的企业在今年前三季度也表现不一。

整理自:各企业2024年第三季度报

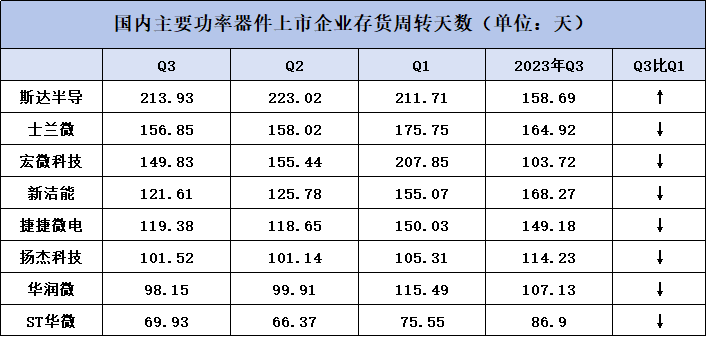

从功率器件库存情况来看,绝大多数功率器件企业在今年第三季度的存货周转天数相较于今年第一季度和去年同期有所下降,整体去库存情况有所提升。

数据整理自:雪球网

从各功率器件企业披露情况来看,现金流增长主要有两方面原因,一是销售量提升带来的商品营收增加,另一方面是购买商品、接受劳务支付的现金减少。总结归纳即是:创收和成本控制带来的现金流增长。

因此,多家功率器件企业也在积极推动降本增效。

华润微在2024年中报业绩交流中表示,重庆12寸产线主要生产功率器件,包括MOSFET、CITBT等。自建厂以来,进展一直按照预期推进。目前每月产能投料已经超过两万片,年底前预计将提升至每月三万片以上,并且产能利用率接近满载状态。

另外,华润微电子在汽车电子领域已有较深布局,不仅开发了中低压、高压等多种类型的车规级芯片和模块,并且已进入比亚迪、吉利等多家知名车企供应链。预计未来几年内会有显著增长,特别是在碳化硅模块领域。

士兰微也通过加快产品结构调整、积极扩大产出以及加强成本控制等方式提高综合毛利率。第三季度,士兰微加快子公司士兰明镓6吋SiC 芯片生产线产能建设,同时将进一步增加对6吋SiC芯片生产线投入,加快其产品结构升级。

另外在第三季度,士兰微持续加大对模拟电路、功率器件、功率模块、MEMS传感器、碳化硅MOSFET等新产品的研发投入,加快汽车级和工业级电路和器件芯片工艺平台的建设进度,加大汽车级功率模块和新能源功率模块的研发投入,公司研发费用较去年同期增加了21.34%。

图源:包图网

扬杰科技在第三季度报中披露,今年以来公司秉持成本领先的战略,持续推进降本增效;并且不断开发出具有高技术含量、性能独特及满足市场特定需求的新产品,形成差异化竞争优势,有效提升产品的附加值。

在2023年报中,扬杰科技披露重点布局工控、光伏逆变、新能源汽车等应用领域,扬杰科技新能源汽车PTC用1200V系列单管通过车规认证,大批量交付客户;针对光伏领域,成功研制了1200V/160A、650V/400A 和 450A 三电平IGBT模块,并投放市场,同时着手开发下一代 950V/600A三电平IGBT 模块。

针对新能源汽车控制器应用,扬杰科技重点解决了低电感封装、多芯片均流、铜线互连、银烧结等关键技术,研制了750V/820A IGBT 模块、1200V/2mΩ三相桥 SiC 模块。

04 | 总结:

从宏观环境上看,在下游需求拉动下,2024年功率器件厂商面临的市场环境整体向好,这体现在多家上市功率器件企业的季度报上;同时,今年功率器件厂商整体去库存也有所加快,这也侧面反映了今年市场订单情况转优。

但从季度报上看,有些企业虽然在营收上处于增长,但是扣非归母净利润同比下降,经营活动产生的现金流也有所下滑,这意味着对于功率器件厂商持续盈利能力来说,营收增长的同时,成本控制也是非常关键的。

在季度报披露的信息中,多家企业也明确指出,将会持续推进降本策略,包括劳务支出管理、生产成本的控制等等。同时,功率器件厂商也纷纷布局产品研发,以通过新产品来打通差异化市场。

另外,功率器件国产替代,通讯、工业、新能源等高端应用领域,以及新兴应用领域仍是厂商营收增长的重点领域。

总的来说,随着各大功率器件厂商的产品逐步进入于新能源汽车、光储等领域的供应链体系,在产品结构调整、研发持续投入和成本优化的策略下,未来预计将会面对更大的增量市场空间。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

- 相关推荐

- 功率器件

-

华润微上半年净利润增长145.27%,功率器件业绩表现亮眼2020-07-29 7972

-

浙江新能敲钟上市:亮眼业绩下三大难题仍待解决!精选资料下载2021-07-12 0

-

Intel递交Q3财报 192亿美元创造50年来新高2018-10-26 435

-

存储器原厂Q3业绩抢眼,然NAND价格大跌超60%2018-11-19 4813

-

因苹果、LG订单,LG Innotek看好Q3业绩2019-08-08 3296

-

特斯拉业绩亮眼,股价大涨53.6%2019-12-19 2467

-

创造两年来最好成绩,三星Q3业绩有望实现逆势大增2020-09-29 2386

-

锂电企业璞泰来Q3迎拐点2020-10-29 1791

-

LED显示屏龙头企业陆续发布2020年Q3业绩报告2020-11-04 2596

-

半导体公司财报解读!Q3业绩涨速趋缓,透露出Q4怎样的市场走势?2021-11-01 11368

-

LED企业陆续披露Q3财报 盈利环比改善2022-10-17 410

-

国内TOP15电子元器件分销商Q3业绩大PK2023-11-15 1381

-

TOP44国产车规芯片厂商Q3业绩大PK2023-11-22 1600

-

国内功率器件四巨头2024上半年业绩亮眼2024-08-30 593

-

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%2024-10-18 2579

全部0条评论

快来发表一下你的评论吧 !