一文看懂2025年功率半导体市场展望

描述

功率半导体市场目前正在经历库存调整,几乎涵盖了从消费到汽车再到工业等所有垂直市场。然而,在数据中心人工智能 (AI) 等应用中,功率半导体正大放异彩,同时还有令人兴奋的发展,尤其是在复合半导体领域。我们估计了 2025 年最有趣的重点领域。

1. 赋能数据中心未来

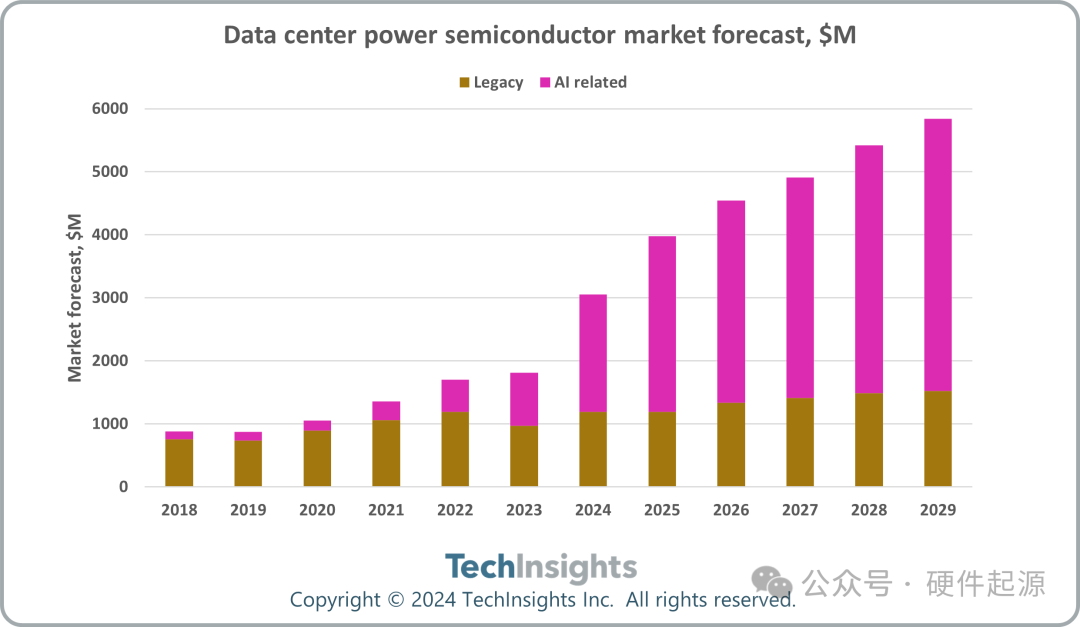

在人工智能的持续发展推动下,数据中心市场正在经历一场巨大的转变。随着计算半导体市场到 2025 年将飙升至惊人的 2390 亿美元,电力输送需求从每机架 30 千瓦飙升至 100 千瓦以上。这一激增也推动了功率半导体市场的发展,预计到 2025 年将达到 40 亿美元(图 1),这得益于人工智能对计算能力的无限需求。

图 1. 数据中心功率半导体市场预测——人工智能的影响

多项技术进步正在重塑数据中心的电力输送。电源单元正在从服务器级过渡到专用电源架,以优化空间和冗余。在 Open Rack v3 标准的推动下,电力输送继续从 12 Vdc 转向 48 Vdc 母线。人工智能的增长强化了这一趋势,因为它为高功率输送提供了更实用的解决方案,同时降低了损耗。电源额定功率从 1-3 kW 增加到 5-12 kW,从而提高了功率密度,而由于数据中心运营商的可持续发展目标,效率目标已升至 97.5%。

这些转变正在推动电源转换新拓扑的发展以及新的功率半导体技术,例如交流/直流转换级中额定电压为 400 V 的 SiC 和电源单元中直流/直流转换级的氮化镓 (GaN) 的引入。MOSFET 功率级也将从加速卡市场的爆炸式发展中受益匪浅。

2. 功率半导体中碳化硅(SiC)的崛起

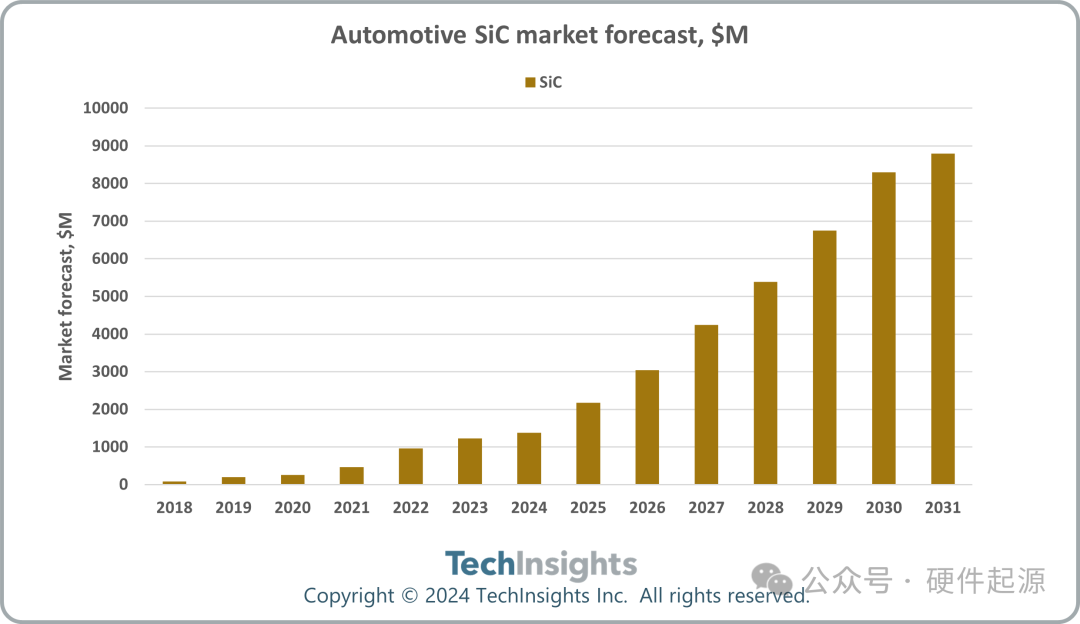

碳化硅 (SiC) 因其与传统硅 IGBT 和 MOSFET 技术相比具有出色的转换效率,在功率半导体行业中获得了巨大的发展势头。SiC 更高的开关频率和工作温度还可以实现更小、更轻的系统,最终降低成本。SiC 技术正在数据中心以外的各种应用中扩展,包括电动汽车 (EV) 牵引逆变器、车载充电器、电动汽车充电器、光伏系统、储能系统、固态变压器和断路器、工业电机驱动器等。汽车行业是主要驱动力,预计到 2025 年 SiC 市场将超过 20 亿美元(图 2)。

图 2. 汽车 SiC 市场预测——来源 EVS 频道

为了满足日益增长的需求,SiC 产能扩张正在进行中。2025 年的一个关键行业重点是向200毫米8吋晶圆过渡,这不仅可以提高产能,还可以降低芯片成本,进一步加速市场采用并提高整个行业的竞争力。

3. GaN 功率半导体的未来

GaN 功率半导体已成为消费电源的主要产品,主要受快速充电和 USB 供电 (USB-PD) 需求的推动。然而,它尚未突破 10 亿美元大关,而由于更严格的可持续性法规,外部电源的增长预计将趋于平稳甚至下降。

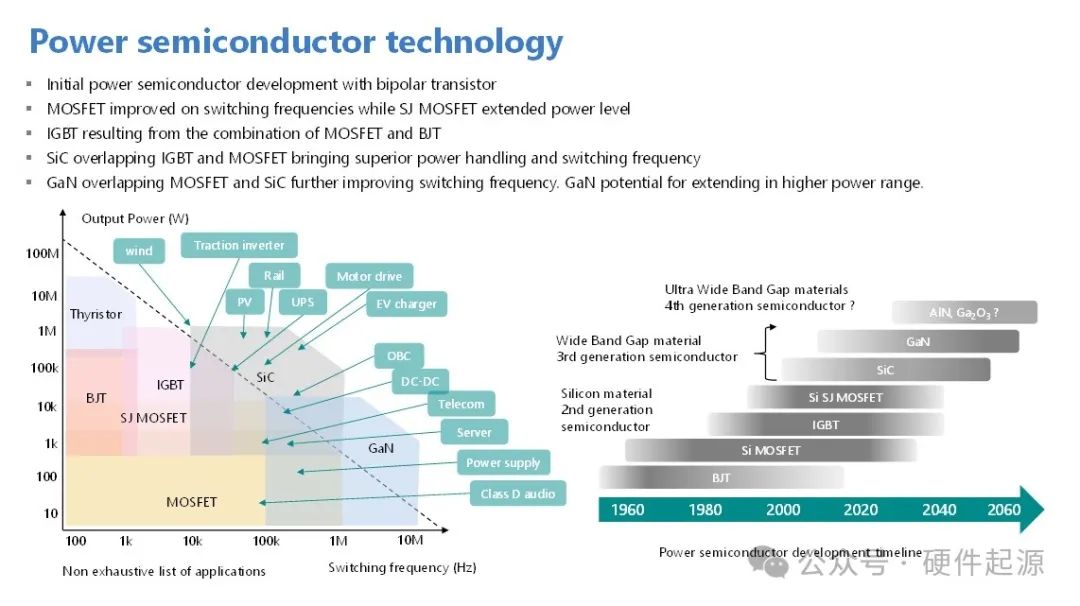

GaN 在改变电力电子格局中的作用 最大的问题仍然是:2025 年推动功率 GaN 市场的下一个应用是什么?GaN 的尖端开关频率(图 3)可实现极其紧凑的系统设计和高功率密度。这使其成为需要小尺寸集成以进行电力传输的应用的理想选择。

图 3. 功率半导体技术格局和应用

GaN 的未来前景光明,有望扩展到 USB-PD 电源插座。其他新兴应用包括汽车车载充电器、LED 照明驱动器、家电电源、数据中心电源、激光雷达激光驱动器和 D 类音频放大器等。从长远来看,GaN 可以实现更高功率的应用,成为 SiC 的强大竞争对手。

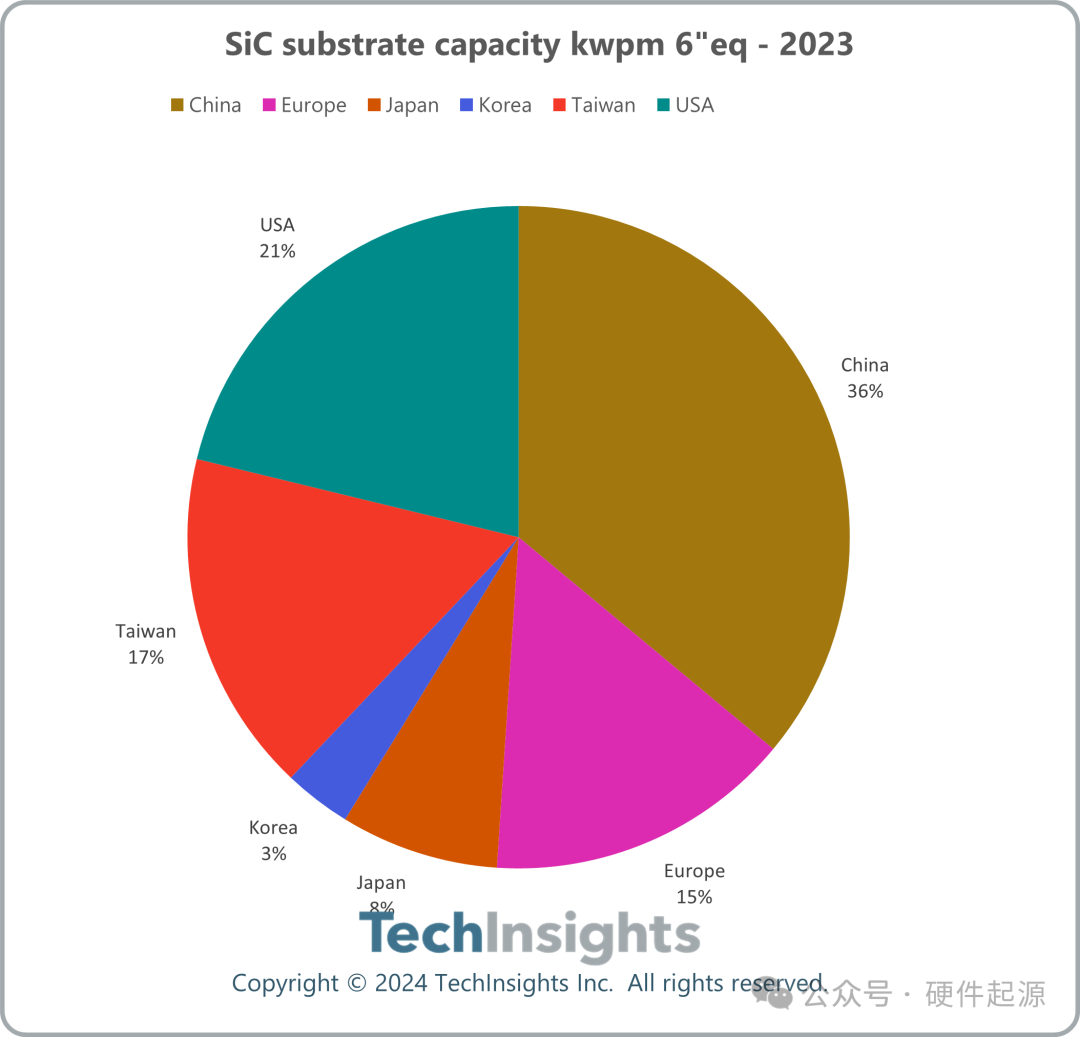

4. 中国功率半导体的发展现状中国正在功率半导体行业进行大量投资,拥有超过50家公司,覆盖了整个生态系统。中国高度重视碳化硅(SiC)技术,从衬底生产到功率模块,有30多家公司参与其中。2023年,中国在SiC衬底方面的装机容量已超过了欧洲、美国、日本、韩国。目前,西方和东南亚的公司正在扩大其SiC产能。

中国正在大力投资功率半导体行业,拥有 50 多家公司覆盖整个生态系统。该国拥有至少 15 家生产功率分立器件和功率 IC 的代工厂,包括 HVCMOS、BCD、硅 MOSFET、IGBT、SiC MOSFET、SiC 二极管和 GaN 技术。20 多家 IDM(集成设备制造商)主要专注于功率分立元件,同时也开发功率模块,其中一些在功率 IC 功能方面取得了进步,尤其是栅极驱动器。

2023 年功率半导体市场份额显示,SiC 技术在中国备受重视,有超过 30 家公司参与从基板生产到功率模块的整个过程。2023 年,中国的 SiC 基板装机容量巨大,超过了欧洲、美国、日本、韩国和台湾(图 4)。西方和东南亚公司目前正在提高其 SiC 产能。

图 4. SiC 基板产能份额

尽管功率 GaN 领域的参与者较少,但有一家公司脱颖而出,成为领导者。

毫无疑问,2025 年,中国功率半导体行业的竞争力和发展将成为我们的关注焦点。

5. 硅功率半导体前景仍然光明

随着库存调整阶段在 2024 年下半年接近尾声,功率半导体市场将在 2025 年反弹。基于硅的技术继续主导功率 IC 和功率分立器件领域。

向 300 毫米晶圆的过渡正在进行中或计划中,旨在大幅降低成本。

IGBT 仍然是功率分立器件的有力竞争者,通过混合模块 (SiC/IGBT) 促进电池电动汽车的大规模市场采用,而不会显著影响行驶里程。事实上,技术混合已经成为我们的核心关注点之一。

BCD 正在不断发展以支持更高的电压,并增强了电流感应、温度监控和栅极驱动的集成,从而为汽车或工业应用提供了所谓的智能电源,而移动应用中不断增加的功能正在稳步提高 PMIC 物料清单。

2025年展望

市场展望

2025 电力市场展望

汽车市场正在经历向动力系统电气化的重大变革。在初始补贴逐渐减少的情况下,续航里程和用户体验的改善以及成本的降低是电池电动汽车 (BEV) 大规模市场采用的关键。与内燃机汽车一样,电动汽车 (EV) 的效率以其在给定距离和统一测试条件 (WLTP) 下的能耗(千瓦时而不是升汽油)为特征,从而可以对不同的车辆进行基准测试。这些关键原则正在推动牵引逆变器、电机驱动器、车载充电器或 DC-DC 转换器等电源转换设备的创新。接下来,电动汽车电池正在向更高的额定电压 (400 V 至 800 V) 发展,旨在提高效率、缩短充电时间并减轻重量和发热量。

碳化硅 (SiC) 具有最先进的效率以及高额定电压等级设备(1200 V 及以上),是电动汽车逆变器的首选。它于 2017 年首次在特斯拉 Model 3 中推出,直到最近才仅限于高端汽车领域。我们估计,包括 MOSFET 和肖特基二极管在内的功率 SiC 市场在 2023 年的规模为 13 亿美元,而整个汽车功率半导体市场规模为 128 亿美元。考虑到持续的技术和供应链发展,我们预计到 2029 年,该市场将达到 68 亿美元,从 2024 年开始以 37.3% 的复合年增长率增长。由于降低成本是先决条件,混合 SiC 与传统 IGBT 的混合模块正在出现,而对系统级效率几乎没有影响。特斯拉再次成为先行者,在 2023 年 3 月的投资者日上宣布将功率 SiC 减少 75%。这种方法可能会扩展到特斯拉以外的领域。因此,预计 IGBT 将继续增长,到 2029 年将达到 52 亿美元。

与传统 IGBT 相比,功率 SiC 的卓越性能来自更好的开/关特性。然而,SiC 芯片成本的降低需要进一步改进和解决问题。业界正将注意力集中在晶圆成本上,8 英寸晶圆即将量产,位错缺陷密度影响产量,可靠性意味着需要添加昂贵的缓冲层,或者电压振铃需要在电源模块封装内设置补偿机制。至于进一步的改进,Rdson 的降低是推动利益相关者技术路线图的主要关注点,因为任何对这个参数的改进都有助于减小芯片尺寸,从而提高晶圆位错密度方面的产量。因此,该行业正在多个方面进行创新,从具有极低电阻率的工程晶圆到沟槽架构,从而实现更薄的通道,从而降低导通电阻。为了提高可靠性,MOSFET 中的嵌入式肖特基二极管有助于抑制缓冲层,同时还可以降低芯片成本和尺寸。最后,行业重点关注模块封装技术,该技术正朝着铜针和银烧结的方向发展。

未来几年行业的发展将取决于这些参数。我们已经看到功率半导体厂商在生产开始之前就致力于开发下一代技术,这表明竞争日益激烈。

技术展望

2025 年电力技术展望

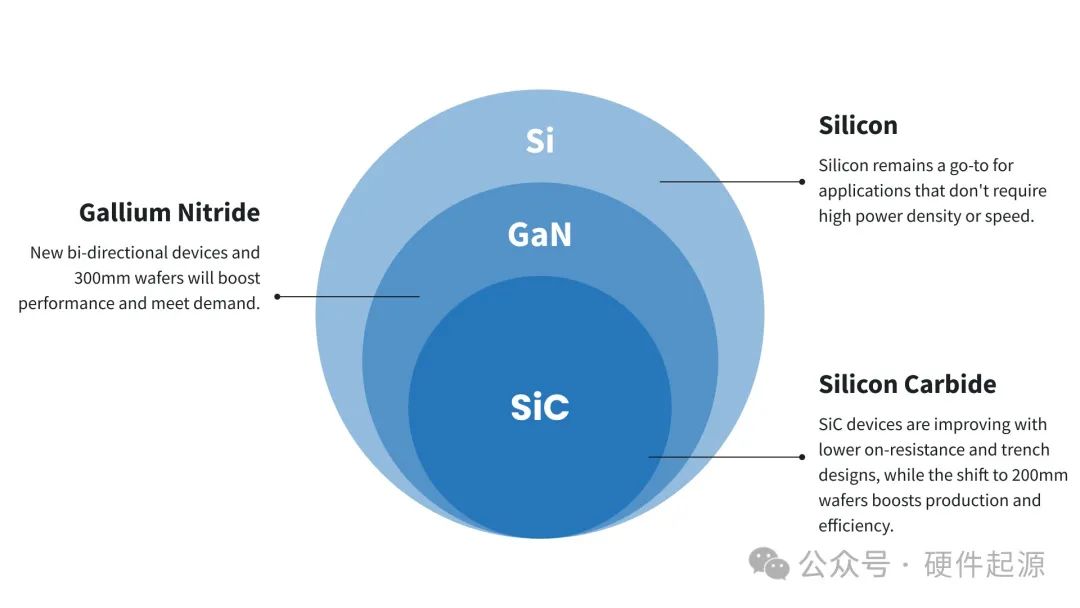

技术选择的主要选择标准基本保持不变,因为它们是材料特性所固有的:碳化硅 (SiC) 适用于高功率密度、高温、硬开关和高压应用,氮化镓 (GaN) 适用于高功率密度、高温、中低压和高速应用,而硅 (Si) 可以为不需要上述要求的应用节省成本。在每种技术中,我们期望看到关键设备指标的不断改进,例如降低比导通电阻、总栅极电荷和降低电容,以提高功率密度和开关效率。我们可能会看到制造商为实现这一目标而进行一些设备结构上的改变,例如在目前采用平面结构的制造商中采用沟槽设计。

受当前应用扩展的推动,例如最近电动汽车 (EV) 转向 800 V 架构和数据中心转向 48 V 供电,我们可以看到制造商不同设备技术的工作电压范围进一步扩大。例如,英飞凌刚刚发布了业界首款 400 V SiC MOSFET,而 GaN 则一直致力于将击穿电压提高到 900 V 和 1200 V 范围。值得关注的是 Power Integrations 推出的 1250 V GaN 开关 IC。替代的 GaN 晶圆和器件结构也正在开发中,例如 Transphorm 的 1200 V 蓝宝石上 GaN 结构,尽管在瑞萨收购 Transphorm 之后,这项技术的命运有些不确定,而实现垂直 GaN 器件以获得更高的击穿电压可能还需要更长的时间。

除了扩大电压范围外,我们还希望看到现有电压等级的功能得到扩展。例如,近年来,我们还看到了 40 V 级双向开关 (BDS) GaN 器件的推出。英飞凌最近宣布推出 650 V 和 850 V BDS GaN 器件,这将是业界首创。传统上,GaN HEMT 和功率器件通常使用扩展漏极来管理高电场。然而,这种不对称设计使器件不适合双向切换。要在 GaN HEMT 中实现更高电压的 BDS 功能,需要在器件布局和工艺方面进行创新。

为了满足大批量关键市场选择者对电力电子日益增长的需求,我们预计会有更多制造商转向生产更大的晶圆尺寸:SiC 从 150 毫米晶圆转向 200 毫米晶圆,我们开始看到 GaN 制造从 200 毫米晶圆转向 300 毫米晶圆。

采购展望

2024 年,半导体销售将经历强劲增长。2024 年上半年 (H1),半导体市场总量增长 24%,预计下半年 (H2) 将继续以 29% 的速度增长。我们预计半导体市场将达到略低于 6800 亿美元的历史新高。这一大幅增长是由对 AI 普及所需的高价半导体(例如 GPU 和高带宽内存 (HBM))的需求不断增长所推动的,这反过来又推高了平均销售价格 (ASP)。

预计今年 ASP 将飙升 17%。行业领导者降低资本支出 (capex) 和持续减产有助于缓解库存状况,尽管速度低于预期,且各细分市场的结果好坏参半。我们预计,随着边缘 AI 设备变得更加突出,需求将在下半年改善,进一步缓解库存状况并加强价格。

TechInsights 预测,这一强劲势头将持续到 2025 年,半导体销售额全年将再增长 25%,飙升至近 8500 亿美元。预计强劲的平均售价增长也将继续(增长 5%),同时整个行业将全面复苏。随着边缘 AI 设备获得关注、在 COVID 时代购买的设备过时以及从 Windows 10 迁移到 Windows 11,许多设备预计将进入更换周期。

价格展望

今年,分立器件和光电子器件类别将下降。汽车和工业行业的需求仍然疲软,导致库存不断增加,给这一细分市场带来压力。功率晶体管在上一次经济衰退期间表现坚挺;然而,由于平均售价暴跌,预计今年将下降 8%。预计光电子器件将略有回落,但价格保持稳定。我们相信这些细分市场已经触底,今年下半年基本面将有所改善。随着库存减少,预计明年需求将全面回升。

2024 年第二季度,电源产品和传感器类别的价格降幅最大(分别为 -2% 和 -1.2%)

几乎所有其他类别的平均价格在第二季度都保持平稳,变化很小。

电路保护:第二季度价格持平(上涨 0.5%),与我们上个季度的预测一致。交货时间保持不变,为 12 周。我们预计 2024 年下半年的价格和交货时间都会略有增加。

连接器:2024 年第二季度价格上涨 1%,但汽车连接器除外,由于需求下降,价格下降了 3.4%。工业市场的强劲可能会在 2024 年下半年导致该类别的价格上涨。第二季度的交货时间为 10 周,是所有类别中最短的,我们预计它将保持不变直到年底。

电力产品:电力产品价格在 2024 年第二季度下跌了 2%。我们预计下个季度价格将持平,接下来的三个季度价格将小幅上涨。由于 Aimtec 产品的交货时间自上个季度以来大幅增加,该细分市场的交货时间变化最大,从第一季度的 14 周减少到第二季度的 19 周。

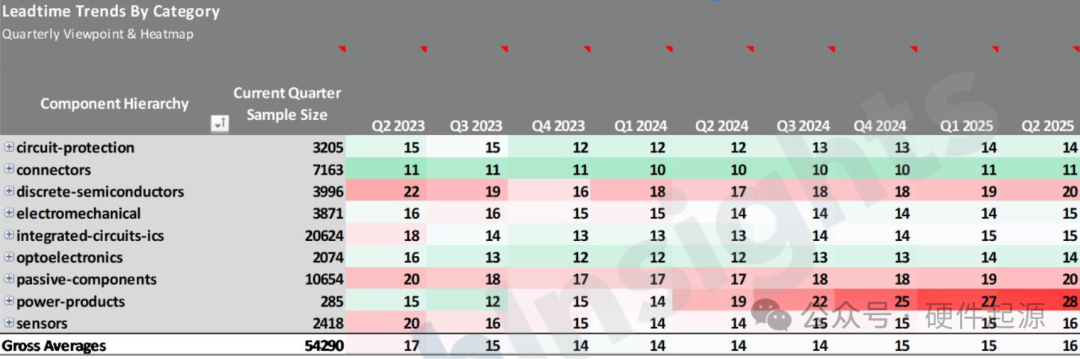

交货时间展望

本季度,毛平均交货时间保持不变,为 14 周。

预计 2024 年下半年大多数类别的交货时间将持平,但我们预计从第四季度开始,随着库存减少和需求回升,交货时间会略有增加。

连接器类别的交货时间是所有类别中最低的,连续第二个季度保持在 10 周。

电源产品部门的交货时间在所有组件类别中最长,平均为 19 周,预计在接下来的几个季度会更长。

Source:Techinsight

-

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】2026-03-24 1826

-

罗姆半导体:聚焦功率与模拟半导体,把握 2026年AI与脱碳双重机遇2026-02-03 2791

-

展望2025 | 全球半导体何以稳住“基本盘”2025-02-05 1905

-

Imagination:2025年强势复苏,边缘AI、汽车带给半导体IP厂商新动能2025-01-09 1060

-

Roc Yang对2025年半导体市场的分析与展望2025-01-06 1662

-

PI市场副总裁Doug Bailey:破局与展望,2025半导体市场新图景2024-12-26 2014

-

全球功率半导体市场格局2023-02-15 1151

-

2023年国内半导体产业展望(下)2023-02-14 3388

-

功率半导体领域国产替代加速,华秋与MDD达成合作,精选型号限时9折!2022-11-11 3740

-

浅析化合物半导体技术2019-06-13 6196

-

未来5年,GaN功率半导体市场会发生哪些变化?2015-09-15 4125

-

2011年半导体应用市场热点回顾与展望2012-01-07 1978

全部0条评论

快来发表一下你的评论吧 !