2018年1月国内手机市场运行分析报告

手机

描述

工信部旗下中国信息通信研究院发布《2018年1月国内手机市场运行分析报告》(以下简称《报告》)。

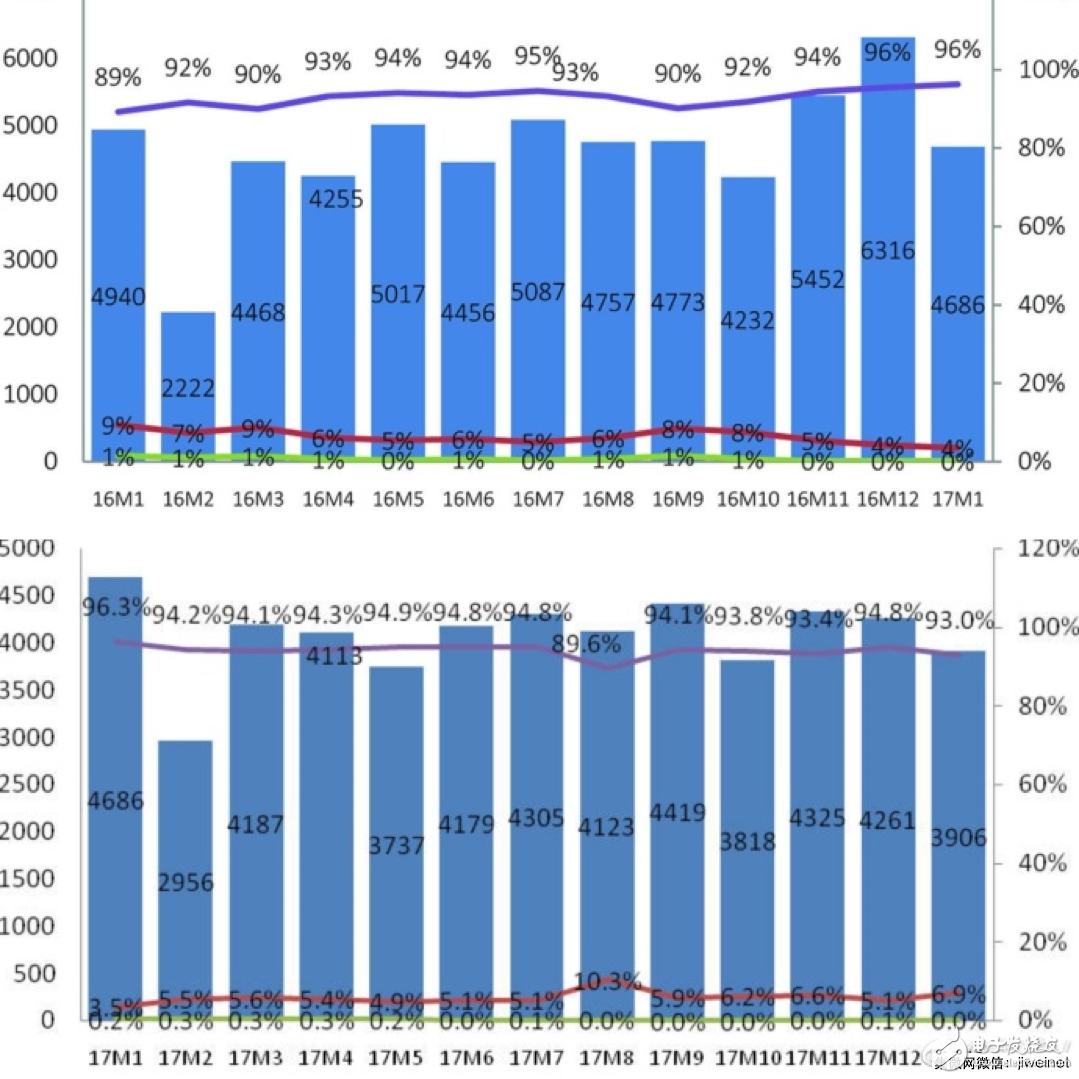

《报告》显示,2018年1月国内手机出货量为3906.4万部,同比下降16.6%;上市新机型51款,同比下降19.0%。

4G手机出货量3633.7万部,同比下降19.5%;上市新机型33款,同比下降34%,4G手机出货量占比为93%,4G新机在上市新机型占比为64.7%。

智能手机出货量3628.2万部,同比下降19.4%,占同期国内手机出货量的92.9%,安卓手机依旧阵容庞大,出货量达2945.7万部。上市新机33款,同比下降35.3%,占同期手机新机型总量的64.7%,支持安卓系统的为31款。

国内外品牌构成中,国产品牌手机出货量3349.5万部,同比下降18.0%,占同期国内手机出货量的85.7%;上市新机型45款,同比下降22.4%,占同期国内手机上市新机型数量的88.2%。

智能手机出货量较去年同期出现两位数下滑,而且无论是4G、智能手机还是国产品牌的智能手机上市新机数量同比下滑明显,国内手机市场发展疲软态势可见一斑。

比较2016年与2017年的数据,除1月与2月,2017年同比全部落后于2016年。

手机产业库存调整接近尾声,联发科P40重获OV新机订单

不过,***地区手机产业链显示,大陆智能手机产业链自去年第4季度开始的加速去化库存动作,在今年第1季中旬过后开始减缓,取而代之的是客户订单重新复活的好消息。尤其在2月底MWC展中,Android阵营又摆出全新的新机阵容来抢市,配合两岸手机产业链库存水准已达健康水准。第1季出货有明显偏低的现象后,台系IC设计公司近期纷纷表示客户第2季订单季增率可达两位数以上百分点,并看好大陆品牌手机客户3月的拉货动作可延续至五一长假前夕,这有望带动芯片供应商自3月开始,业绩出现较明显的回升,并将一路冲高至4~5月间。

供应链消息显示,联发科继P23及MT6739芯片在去年下半年创下销售佳绩后,P40今年开春即销售告捷,春节期间加班赶货,过去流失两大客户OPPO及vivo在2018年新机确定采用P40芯片,上半年营运将优于预期。由P23开始,联发科在芯片设计舍去不必要功能,主打高性价比、抢回市场份额策略,优化产品成本结构,因此,毛利率回升将优于市场预期。

联发科采用12nm工艺的P40据悉已出货给OPPO、vivo和其他中国智能手机制造商。

业界指出,2018年联发科营运重回成长轨道,第1季受终端市场需求较为疲弱拖累,为联发科最后谷底区。第2季开始毛利率可望逐季回升,今年毛利率可望回升至38%以上,而年营收成长6%至10%,全年出货量约4.6亿套,年增5.4%。

外资表示,中国智能手机制造商的库存调整应该接近尾声,预计有助于联发科在3月及二季度看到智能手机芯片的订单强劲复苏。

由于完成了库存调整,近期智能手机芯片供货商已经开始看到来自华为和OPPO的一些急单,在库存调整后的三月、第二季,中国四大手机厂和二线中国智能手机制造商应该都会增加手机芯片供货商的订单,因此,预计联发科技的智能手机芯片出货量季增长上看23%,总体营收则季增加约15%。

长线来看,预计联发科将在2018~2019年从高通手中抢下市场份额,主要就是因为其产品形象和价格表现有所改善,联发科4G芯片产品份额也预计由2017年的24%,提高到2018年和2019年的26%、28%。

联发科虽然第1季财测目标新台币483~532亿元,及1月168.35亿元的数字,看似很难让人乐观,但公司曦力(Helio)P系列智能手机芯片解决方案越卖越好的后势,却已在大陆品牌手机客户新单量越来越多的成绩表现上,可以看出联发科营运成长表现后劲十足的潜力。加上高通(Qualcomm)忙着招架博通(Broadcom)收购案,无暇兼顾大陆及新兴国家市场,而大陆及新兴国家品牌手机厂商也对此收购案的后续影响层面,难以有效评估风险,反而加大、加强与联发科Helio P系列智能手机芯片平台的合作动作。在联发科天助自助下,公司立志2018年在全球智能手机芯片市占率的回升目标,已有事半功倍之谱。(校对/小秋)

- 相关推荐

- 热点推荐

- 智能手机

-

2018年国内手机市场出货4.14亿部 同比下降15.6%2019-01-11 2732

-

2016年12月国内手机市场运行分析报告2017-01-12 5338

-

2018年7月国内手机市场运行分析报告:手机出货量同比呈现下降趋势 双4G手机为市场主流2018-08-14 12615

-

2017年12月国内手机市场运行分析报告2018-01-10 6628

-

2018年国内手机市场总体情况分析2018-09-10 9782

-

2019年10月国内手机市场的运行报告分析2019-11-19 1352

-

2019年国内手机市场整体运行情况分析2020-01-10 2249

-

2020年1月国内手机市场运行分析报告2020-02-25 6125

-

中国信通院发布《2020年4月国内手机市场运行分析报告》2020-06-20 3492

-

信通院发布2020年7月国内5G手机市场运行分析报告2020-08-11 2653

-

信通院发布2020年7月国内手机市场运行分析报告2020-09-07 2814

-

2020年9月国内手机市场运行分析报告2020-10-23 4110

-

中国信通院发布2020年10月国内手机市场运行分析报告2020-11-17 8580

-

2020年10月国内手机市场运行分析报告2020-12-03 3418

-

信通院发布2020年12月国内手机市场运行分析报告2021-01-28 3406

全部0条评论

快来发表一下你的评论吧 !